อาจารย์ ดร.อานนท์ ศักดิ์วรวิชญ์

สาขาวิชาวิทยาการประกันภัยและการบริหารความเสี่ยง

สาขาวิชาวิเคราะห์ธุรกิจและการวิจัย

คณะสถิติประยุกต์ สถาบันบัณฑิตพัฒนบริหารศาสตร์

http://as.nida.ac.th/th/

สาขาวิชาวิทยาการประกันภัยและการบริหารความเสี่ยง

สาขาวิชาวิเคราะห์ธุรกิจและการวิจัย

คณะสถิติประยุกต์ สถาบันบัณฑิตพัฒนบริหารศาสตร์

http://as.nida.ac.th/th/

ความเหลื่อมล้ำ หรือ disparity หมายถึงความแตกต่างกันระหว่างกลุ่มประชากรต่างกลุ่มกัน เช่น income disparity คือความเหลื่อมล้ำด้านรายได้ระหว่างคนเชื้อชาติที่แตกต่างกัน ยกตัวอย่างเช่น ความเหลื่อมล้ำรายได้ระหว่าง African American กับ Caucasian American เราพบว่าคนอเมริกันผิวขาวมีรายได้เฉลี่ยสูงมากกว่าคนอเมริกันผิวดำ ค่อนข้างสูงมาก อย่างไรก็ตามหากมีการนำปัจจัยเรื่องระดับการศึกษาและหรือผลิตภาพ (Productivity) เข้ามาคำนึงแล้ว กลับไม่พบว่ามีความแตกต่างกันเลยทั้งนี้เพราะคนอเมริกันผิวขาวมีแนวโน้มที่จะได้รับการศึกษาที่สูงกว่า ได้งานดีกว่า แต่เอาเข้าจริงผู้หญิง African American ที่มีระดับการศึกษาเท่ากับผู้หญิง Caucasian American ได้เงินเดือนค่าจ้างมากกว่าผู้หญิง Caucasian American ด้วยซ้ำไป ทั้งนี้รายได้นั้นสัมพันธ์ทางบวกกับระดับการศึกษายิ่งมีระดับการศึกษาที่สูงกว่ามีแนวโน้มที่จะมีรายได้มากขึ้น การแก้ปัญหาความเหลื่อมล้ำเรื่องรายได้ ไม่ควรแก้ที่เรื่องเงินได้หรือรายได้ แต่ต้องไปแก้ที่การศึกษาซึ่งเป็นสาเหตุรากฐานของปัญหา สหรัฐอเมริกานั้นยอมรับว่าไม่สามารถแก้ปัญหาความเหลื่อมล้ำได้ และกฎหมายอเมริกันก็ไม่ได้ยอมรับเรื่องความเหลื่อมล้ำ โดยการเกลี่ยให้ทุกอย่างเท่ากันหมด หรือทำให้ทุกอย่างเท่าเทียมกันหมด หรือกล่าวง่ายๆ ว่าหากจะแก้ปัญหาความเหลื่อมล้ำ (Disparity) ก็ต้องทำให้ทุกคนได้เท่าเทียมกันหมด (Equality) โดยใช้วิธีการหารยาว ซึ่งไม่ใช่ความยุติธรรม (Equity) และเป็นวิธีการแบบคอมมิวนิสต์ เช่น ระบบคอมมูน ซึ่งไม่มาใครจะทำมากหรือทำงานน้อยก็เอาผลผลิตมากองรวมกันตรงกลางแล้วหารให้เท่าๆ กันหมด ซึ่งแบบนี้ก็ไม่ถือว่ายุติธรรมแต่อย่างใด ส่งเสริมให้คนขี้เกียจ เอารัดเอาเปรียบกัน ท้ายที่สุดระบบก็ล่มสลาย เพราะสังคมนี้ไม่ใช่โลกพระศรีอาริยะ มีทั้งคนดีและคนไม่ดี

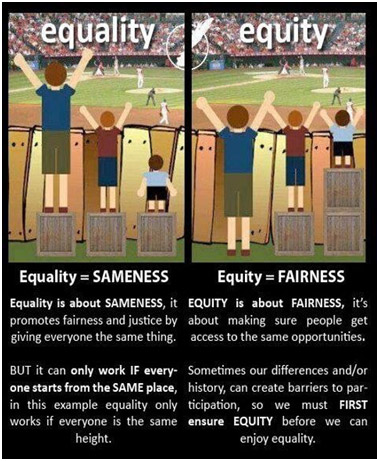

ในอีกด้านหนึ่งสิ่งที่ควรส่งเสริมคือความยุติธรรม ขอยกตัวอย่างรูปด้านบน ความเท่าเทียมกันหมด (Equality) นั้นไม่ถือว่าเป็นธรรม (Fairness) แต่ให้ทุกอย่างเหมือนกันหมด (Sameness) ส่วนความยุติธรรมนั้นคือความเป็นธรรม คนที่มีมากอยู่แล้วไม่ควรจะได้มากหรือไม่ควรจะได้เลย ส่วนคนที่ได้น้อยมากหรือคนที่ด้อยโอกาสในสังคม ควรจะได้มากกว่าเป็นการให้โอกาสคนในสังคม (ดูรูป 1)

สำหรับประเทศไทยมีกองทุนสุขภาพสามกองทุน (ดูตาราง 1 ประกอบ)

กองทุนแรกคือสิทธิราชการ มีคนไทยได้รับสิทธินี้ 4.98 ล้านคน ใช้ระบบการจ่ายแบบ Fee for service และ Diagnosis related group (DRG) และมีค่าใช้จ่ายต่อคนต่อปีเท่ากับ 12,589 บาท (ข้อมูลจาก TDRI การศึกษาและการจัดทำข้อเสนอการพัฒนากลไกกลาง เพื่อลดความเหลื่อมล้ำในระบบหลักประกันสุขภาพภาครัฐ)

ผู้ประกันตนของสำนักงานประกันสังคม มีผู้ประกันตนจำนวน 10.77 ล้านคน โดยนายจ้าง ลูกจ้างผู้ประกันตน และรัฐ จ่ายเงินสมทบเข้ากองทุนฝ่ายละเท่าๆ กันคือ 33.33% และสำนักงานประกันสังคมคิดค่าธรรมเนียมในการบริหารกองทุนร้อยละ 1 ต่อปีของยอดเงินสมทบรวม มีค่าใช้จ่ายต่อคนต่อปีเท่ากับ 2,509 บาท (ข้อมูลจาก TDRI) ดังนั้นงบประมาณที่ได้รับจากรัฐบาลต่อหัวต่อปีจึงเป็น 845 บาท ใช้ระบบการจ่าบแบบเหมาจ่ายรายหัว (Capitation)

ส่วนผู้ถือบัตรทองหลักประกันสุขภาพถ้วนหน้า มีผู้มีสิทธิ 48.61 ล้านคน ใช้ระบบการจ่ายแบบเหมาจ่ายรายหัว และ DRG และมีค่าใช้จ่ายต่อคนต่อปีเท่ากับ 2,245 บาท (ข้อมูลจาก TDRI) สำหรับข้อที่น่าสังเกตคือบัตรทองที่ดูแลโดยสำนักงานหลักประกันสุขภาพแห่งชาติมีเงินที่เข้าไปสู่ค่าใช้จ่ายต่อหัวต่อปีตามที่ TDRI ได้ศึกษามาคือ 2,245 แต่กลับได้รับงบประมาณมากกว่าซึ่งค่าใช้จ่ายเหล่านี้คิดเป็นร้อยละ 35 ได้แก่ การบริหารกองทุนต่างๆ ค่าธรรมเนียมในการบริหารกองทุน ค่าใช้จ่ายในการส่งเสริมสุขภาพ ทำให้เงินไม่ลงไปสู่หน่วยบริการและประชาชนอย่างเต็มที่ ดูรูป 2)

ขณะนี้กลุ่มตระกูล ส ทางสุขภาพ (อันได้แก่ สปสช สวรส สพฉ สสส สช) ร่วมกัน TDRI สถาบันวิจัยเพื่อการพัฒนาประเทศไทย TDRI ได้เปิดประชาพิจารณ์ พ.ร.บ. เพื่อรวมกองทุนสุขภาพทั้งหมดของประเทศไทยสามารถดาวน์โหลดเพื่ออ่านร่างพ.ร.บ.ดังกล่าวได้ที่ www.dropbox.com/s/1zuqivq2w2sg2bt/Attach%203.pdf?dl=0

และ สามารถอ่านแนวความคิดที่นำเสนอโดย TDRI (การศึกษาและการจัดทำข้อเสนอการพัฒนากลไกกลาง เพื่อลดความเหลื่อมล้ำในระบบหลักประกันสุขภาพภาครัฐ) ได้ที่ www.dropbox.com/s/er85t31i2oku30z/Attach%202.pdf?dl=0

การรวมกองทุนสามกองทุนดังกล่าวทำให้การรวมกองทุนมีผู้มีสิทธิ์ต้องดูแลทั้งสิ้น 65 ล้านคน มีเงินงบประมาณที่ต้องบริหารมากกว่า 255,000 ล้านบาทต่อปี ซึ่งคิดเป็น 10-15% ของเงินงบประมาณแผ่นดิน

การตั้งสภาหลักประกันสุขภาพแห่งชาติ พ.ร.บ.นี้มีอำนาจล้นฟ้า เป็นรัฐประหารทางการแพทย์ เนื่องจากมีอำนาจควบคุม

1) นโยบายประกันสุขภาพทั้งประเทศ ตามมาตรา 11 ข้อ1

2) งบประมาณประกันสุขภาพทั้งประเทศตามมาตรา 11 ข้อ2

3) การกำกับดูแลหน่วยงานให้บริการทั้งประเทศ ตามมาตรา 11 ข้อ3 และ ข้อ 5

4) กำหนดมาตรฐานในการรักษาพยาบาลทั้งประเทศ ตามมาตรา 11 ข้อ4 และมาตรา 14 ข้อ 4 โดยกำหนดชุดสิทธิประโยชน์ร่วมกัน ซึ่งจะทำให้มาตรฐานทางการแพทย์ตกต่ำลงไปโดยเฉพาะสิทธิราชการ

5) ควบคุมการเบิกจ่ายเงินการระบบบริการสุขภาพทั้งประเทศทั้งหมด ตามมาตรา 14 ข้อ 4

6) ควบคุมข้อมูลทั้งหมดของระบบประกันสุขภาพทั้งประเทศ ตามมาตรา 14 ข้อ 7

7) ตรวจสอบการทำงานของสถานพยาบาลทุกประเภท ทั้งรัฐและเอกชน ทั้งประเทศ ตามมาตรา 29 และถือเป็นคดีอาญาหากผู้ใดไม่ทำตาม

8) มีอำนาจลงโทษสถานพยาบาล หน่วยงานผู้ให้บริการทุกชนิดทั้งประเทศ ถึงขั้นเพิกถอน สั่งปิด หรือเข้าไปดำเนินการแทนสถานพยาบาลได้ทั่วทั้งประเทศตาม มาตรา 30 วรรค 1 และ 2 สำหรับโรงเรียนแพทย์และโรงพยาบาลมหาวิทยาลับก็ถูกลงโทษฐานละเมิดตามมาตรา 32

9) มีอำนาจลงโทษเจ้าหน้าที่หรือพนักงานเอกชนที่ให้บริการสุขภาพ ทั้งประเทศ จำคุกไม่เกิน 6 เดือน ตามมาตรา 33

หากพิจารณาจะเห็นได้ว่า พ.ร.บ. นี้ มีอำนาจล้นฟ้า ไม่แตกต่างจากการทำรัฐประหารทางการแพทย์ บางมาตรามีอำนาจแทบจะเท่ากับมาตรา 44 ของรัฐธรรมนูญฉบับชั่วคราวที่กำลังใช้ในปัจจุบัน (สำหรับวงการแพทย์) และก้าวล่วง override กฎหมายอื่นๆ เช่น พ.ร.บ. แพทยสภา พ.ร.บ. สถานพยาบาล อีกมากมายหลายฉบับ ทั้งๆ ที่ไม่ใช่หน้าที่ ของ สำนักงานสภาประกันสุขภาพเลย

นอกจากนี้สำนักงานสภาประกันสุขภาพแห่งชาติยังได้เงินค่าธรรมเนียมร้อยละ 0.5 ของงบประมาณด้านสุขภาพทั้งหมดของประเทศ (หรือ 2,000 ล้านบาทในปีแรก และมีแต่จะเพิ่มขึ้นทุกๆ ปี เนื่องจากประเทศไทยเข้าสู่สังคมผู้สูงอายุ) ตามมาตรา 12 วรรค 2 ทั้งเลขาธิการสภาประกันสุขภาพแห่งชาติยังดำรงตำแหน่งได้ถึง 10 ปี ตามมาตรา 17 (ดูได้ที่ www.manager.co.th/Daily/ViewNews.aspx?NewsID=9580000081469)

สิ่งที่ควรต้องพิจารณาคือการลดความเหลื่อมล้ำโดยการทำให้เกิดความเท่าเทียม เช่นการให้ที่เท่ากันทั้งหมด แบบระบบคอมมูนของพรรคคอมมิวนิสต์จีนที่ล้มเหลวไม่เป็นท่ามาแล้วตามประวัติศาสตร์ ทำให้ไม่เกิดความยุติธรรม และเมื่อไม่เกิดความยุติธรรมแล้ว สังคมจะแตกแยกไม่เกิดความสามัคคี อาจจะทำให้สังคมล่มสลายได้ โดยเฉพาะอย่างยิ่งเมื่อที่มาของเงินและปรัชญาความคิดนั้นแตกต่างกันอย่างสิ้นเชิง สำหรับสิทธิรักษาพยาบาลข้าราชการนั้นรัฐให้เงินงบประมาณทั้งหมดโดยเบิกจ่ายตามจริง (Fee for service) และใช้ DRG สำหรับผู้ป่วยใน ปรัชญาความคิดนั้นต้องการสร้างสวัสดิการและสิ่งจูงใจ (incentives) สำหรับดึงดูดให้คนสมัครเข้ารับราชการซึ่งได้เงินเดือนน้อยกว่าการทำมาค้าขายหรือทำงานภาคเอกชน ส่วนสิทธิประกันสังคมนั้น มาจากแนวคิดของรัฐที่ต้องการให้คนทำงาน พนักงาน แรงงานที่ไม่ใช่ข้าราชการได้รับการดูแล โดยให้มีส่วนสมทบจากทั้งนายจ้างและลูกจ้างเอง เพื่อไว้รักษาการเจ็บป่วยต่างๆ รวมถึงเงินบำนาญหลังเกษียณหรือไม่อาจจะทำงานได้ ส่วนหลักประกันสุขภาพถ้วนหน้าหรือบัตรทองนั้นมาจากแนวคิดรัฐสวัสดิการต้องการให้ประชาชนไม่ต้องป่วยตายข้างถนนโดยไม่ได้รับการรักษาและรัฐก็ออกเงินให้ทั้งหมดเช่นกัน โดยไม่ต้องมีเงื่อนไขใดๆ ต่างตอบแทนอย่างสองกองทุนแรก สำหรับราชการต้องทำงานรับใช้ชาติในราชการจึงได้สิทธิรักษาพยาบาลเป็นสวัสดิการ สำหรับสิทธิประกันสังคมนั้นต้องทำงานและส่งเงินสมทบจึงใช้สิทธิได้ ส่วนสิทธิบัตรทองแม้ไม่ได้ทำงาน จะยากดีมีจน หรือร่ำรวยเป็นอภิมหาเศรษฐีพันล้าน หากไม่มีสิทธิราชการหรือสิทธิประกันสังคมก็สามารถใช้สิทธิบัตรทองได้ฟรีทั้งสิ้น

ศาสตราจารย์ ดร. อัมมาร สยามวาลา แห่ง TDRI บิดาแห่งระบบประกันสุขภาพเองก็พูดเสมอว่า “คนจนใช้เวลารอคอย อำมาตย์ใช้เส้น และคนรวยใช้เงิน เพื่อซื้อบริการรักษาพยาบาล” การที่อำมาตย์หรือคนมีเงินใช้เส้นเพื่อลัดคิวพบแพทย์ใช้สิทธิบัตรทองนั้นก็มีอยู่จริง บางคนที่ผมเคยเห็นมีเงินหลายพันล้านบาท โทรหาผู้อำนวยการโรงพยาบาล เลือกหมอที่ต้องการพบในเวลาที่ต้องการด้วยรถหรูราคาแพงมากและสุดท้ายก็ไปลัดคิวคนจนตาดำๆ ที่นั่งรอเป็นวัน ภาพเหล่านี้มีอยู่จริงและเกิดขึ้นจริงทุกหนแห่ง เพราะสังคมไทยเป็นระบบอุปถัมภ์มากกว่าระบบคุณธรรม และผมคิดว่าเรื่องนี้ไม่สมควรเกิดขึ้นในประเทศไทย เพราะเป็นการเบียดเบียนคนจนมากเกินไป เป็นการให้ที่เท่าเทียมกันแต่ไม่เกิดความยุติธรรมในสังคม (โปรดดูรูป 1 อีกครั้ง)

เรามาลองวิเคราะห์สถานการณ์ในอนาคตหากมีการรวมกองทุนเพื่อลดความเหลื่อมล้ำและสร้างความเท่าเทียมตามแนวคิดของ TDRI กันดู ถือว่าเป็นการวิเคราะห์เหตุการณสมมุติ (What-if analysis) และการวิเคราะห์ความไว (Sensitivity analysis)

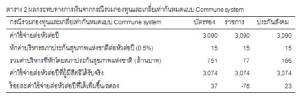

กรณีแรก สมมุติว่าเกิดการรวมกองทุนสำเร็จ และเกลี่ยให้ทุกอย่างเท่ากันหมดตามระบบคอมมูนที่พรรคคอมมิวนิสต์จีนเคยใช้ ผลแสดงในตารางที่ 2 เมื่อเกลี่ยเงินงบประมาณเดิมของแต่ละกองทุนในปี 2556 โดยมีข้อสมมุติว่าสปสช ยังบริหารเงินเดิมที่เคยบริหารอยู่ร้อยละ 35 ดังเดิม แล้วจึงค่อยเกลี่ยเงินส่วนที่เป็นค่าใช้จ่ายต่อหัวต่อปีของสามกองทุนเมื่อหักค่าบริหารโดยสภาประกันสุขภาพแห่งชาติแล้ว จะทำให้ บัตรทองได้เงินงบประมาณเพิ่มขึ้นร้อยละ 37 ซึ่งจะช่วยซุกขยะปัญหาการขาดทุนจากบัตรทองไปอยู่ใต้พรม แต่ไม่ได้ช่วยแก้ปัญหาแต่อย่างไร ทำให้ค่าใช้จ่ายในการรักษาพยาบาลลดลงมา 76% ซึ่งอาจจะทำให้คุณภาพการรักษาของสิทธิราชการแย่ลง อัตราการเสียชีวิตของโรคหลักของผู้ใช้สิทธิบัตรทองมากกว่าราชการกว่า 70% (โปรดดูได้ใน ผู้ถือบัตรทอง ตายด้วยโรคความดันโลหิตสูง โรคหัวใจขาดเลือด โรคหลอดเลือดในสมอง โรคมะเร็งมากกว่าปกติถึง ร้อยละ 70 เพราะเหตุใด? ผู้เกี่ยวข้องโปรดเร่งหาคำตอบ! www.manager.co.th/Daily/ViewNews.aspx?NewsID=9580000066299 ของผู้เขียน) ส่วนผู้ประกันตนของประกันสังคมจะได้เงินค่าใช้จ่ายต่อหัวต่อปีเพิ่มขึ้นมาร้อยละ 23 ดังนั้นการรวมกองทุนเช่นนี้ อาจจะช่วยให้อัตราการตายของข้าราชการสูงเท่าๆ กับผู้ถือบัตรทอง เป็นการทำของที่ดีให้เลวลงมา ลิดรอนสิทธิราชการ ไม่ได้เป็นการแก้ปัญหาที่สาเหตุของปัญหาตามหลักอริยสัจจ์แต่อย่างใด แม้จะเกิดความเท่าเทียมแต่ไม่เกิดความยุติธรรมประการใดกับผู้ใช้สิทธิราชการเดิมเลยแม้แต่น้อย และผู้เขียนเชื่อว่าผู้ใช้สิทธิราชการเดิมจำนวนมากย่อมไม่ยอมและไปฟ้องร้องศาลปกครอง)

กรณีที่สองสมมุติว่าการเจรจาตามพ.ร.บ. สำเร็จ มีการรวมกองทุน และมีการเจรจาให้ข้าราชการจ่ายค่ารักษาพยาบาลเพิ่มเอง 50% ตามแนวความคิดของหลายคนที่พยายามนำเสนอมาโดยตลอดเพราะมีความเห็นว่าข้าราชการมีรายได้สูง ควรจ่ายเอง และนำเงินที่เหลือมาเกลี่ยให้เท่ากันกับสิทธิอื่นๆ ที่เหลือ ผลแสดงในตารางที่ 3 ผู้ถือสิทธิบัตรทองจะได้รับเงินค่าใช้จ่ายเพิ่มขึ้นร้อยละ 25 ส่วนผู้ประกันตนของประกันสังคมจะได้เงินเพิ่มร้อยละ 12 ข้อที่ควรกังวลยังคงเป็นเช่นกรณีแรกที่มาตรฐานการรักษาพยาบาลของข้าราชการอาจจะแย่ลง เป็นการฉุดของดีมาเกลี่ยกับของแย่เช่นกัน แต่ผลจะไม่รุนแรงมากเท่า

กรณีที่สามสมมุติว่าการเจรจาตามพ.ร.บ. สำเร็จ มีการรวมกองทุน และมีการเจรจาให้ข้าราชการจ่ายค่ารักษาพยาบาลเพิ่มเอง 25% ตามแนวความคิดของหลายคนที่พยายามนำเสนอมาโดยตลอดเพราะมีความเห็นว่าข้าราชการมีรายได้สูง ควรจ่ายเอง และนำเงินที่เหลือมาเกลี่ยให้เท่ากันกับสิทธิอื่นๆ ที่เหลือ ผลแสดงในตารางที่ 4 ผู้ถือสิทธิบัตรทองจะได้รับเงินค่าใช้จ่ายเพิ่มขึ้นร้อยละ 13 ส่วนผู้ประกันตนของประกันสังคมจะได้เงินเพิ่มร้อยละ 1 ข้อที่ควรกังวลยังคงเป็นเช่นกรณีแรกที่มาตรฐานการรักษาพยาบาลของข้าราชการอาจจะแย่ลง

กรณีที่สี่สมมุติว่าการเจรจาตามพ.ร.บ. สำเร็จ บางส่วน มีการรวมกองทุนเฉพาะกองทุนประกันสังคมและบัตรทอง สิทธิข้าราชการไม่เข้าร่วมในสภาประกันสุขภาพแห่งชาติ ซึ่งมีแนวโน้มว่าการผลักดันในกรณีนี้น่าจะง่ายที่สุด ผลแสดงในตารางที่ 5 ผู้ถือสิทธิบัตรทองจะได้รับเงินค่าใช้จ่ายเพิ่มขึ้นร้อยละ 2 ส่วนผู้ประกันตนของประกันสังคมจะได้เงินลดลงร้อยละ 9 กรณีนี้ผู้เอาประกันของกองทุนประกันสังคมจะรู้สึกว่าถูกเอาเปรียบมากและไม่ยุติธรรมแม้จะเท่าเทียม เนื่องจากผู้ใช้สิทธิบัตรทองไม่ได้จ่ายเองแม้แต่บาทเดียว ในขณะที่ผู้ประกันตนของสปส ต้องจ่ายเงินสมทบถึงหนึ่งในสาม จึงเป็นความเท่าเทียมที่ไม่ยุติธรรมเลย

กรณีที่ 5 หากการรวมกองทุนล้มเหลว และสปสช ยอมเสียสละ ไม่บริหารเงินกองทุนเองและโอนให้หน่วยให้บริการทางการแพทย์โดยตรง เช่น เขตสุขภาพ ทั้งหมด โดยที่สมมุติว่าเขตสุขภาพไม่มีการทุจริตคอรัปชั่นใดๆ เลย จะทำให้ผู้ถือบัตรทองได้รับเงินค่าใช้จ่ายเพิ่มขึ้นทันทีร้อยละ 35 และน่าจะช่วยให้คุณภาพการรักษาพยาบาลของผู้ถือบัตรทองดีขึ้นในทันที น่าจะช่วยลดอัตราการตายลงไปในทันที วิธีนี้ไม่เท่าเทียม แต่ดำรงความยุติธรรมได้พอสมควร แต่จะมีผู้เสียผลประโยชน์มาก และแทบไม่มีโอกาสเกิดขึ้นได้เลยหากขาดคุณธรรมคือความเสียสละ

อนึ่งการรวมกองทุนโดยเฉพาะในกรณีแรกคือการเกลี่ยสามกองทุนให้เท่ากันหมด สร้างความเท่าเทียมได้ดี โดยเฉพาะอย่างยิ่งอาจจะทำให้อัตราการเสียชีวิตหลังการรักษาพยาบาลของผู้ใช้สิทธิทั้งสามกองทุนเกิดการเกลี่ยเท่าๆ กันก็เป็นได้

ทั้งหมดทั้งปวงผู้ที่พยายามรวมกองทุนได้วาดอนาคต โดยปราศจากการวิเคราะห์อย่างใช้หลักฐานทางวิทยาศาสตร์ เช่น ปราศจากการทำงานวิจัยเชิงจำลอง (Simulation research) ที่ต้องตั้งอยู่บนข้อสมมุติ (Assumptions) หลายๆ แบบ และควรตั้งข้อสมมุติที่ใกล้เคียงความจริงมากที่สุด การทำวิจัยโดยการจำลองพลวัตรของระบบ (System dynamic simulation) น่าจะเป็นเครื่องมือหนึ่งที่ช่วยในการตัดสินใจก่อนดำเนินนโยบายใดๆ และควรเปิดเผยผลการศึกษาพร้อมข้อสมมุติต่างๆ ให้สาธาณชนได้รับทราบ เพราะนี่คือชีวิตของประชาชนและการรวมกองทุนมีผลต่อชีวิตของประชาชนและประเทศชาติสูงมาก

ผมขออนุญาตนำข้อความที่ นพ.เจตน์ ศิรธรานนท์ ประธานคณะกรรมาธิการสาธารณสุข สภานิติบัญญัติแห่งชาติได้เผยแพร่บน Facebook ส่วนตัวของท่านไว้อย่างน่าสนใจ ท่านถามว่าประชาชนจะได้อะไรจากการรวมกองทุน

มีคนส่งร่างกม.ควบรวม 3 กองทุนมาให้ ไม่รู้ว่าเป็นของใครและใครเป็นคนร่าง คงต้องถามว่าควบรวมแล้ว ปชช.ได้อะไร? เท่าที่ดูคร่าวๆเบื้องต้นเหมือนกับว่าวัตถุประสงค์ต้องการลดความเหลื่อมล้ำของ 3 กองทุน ไม่ทราบว่าจะลดค่าเหมาจ่ายรายหัวของสวัสดิการรักษาพยาบาลข้าราชการให้ลงมาเท่าหรือใกล้เคียงกับบัตรทองหรืออย่างไร หรือจะให้ค่าเหมาจ่ายรายหัวของบัตรทองขึ้นไปใกล้เคียงกับสวัสดิการข้าราชการ ถ้ามีวัตถุประสงค์อย่างหลัง ไม่ต้องควบรวมกองทุนก็ได้ บริหารงบประมาณให้มีคุณภาพหรือ หาทางเพิ่มงบประมาณขึ้นไปให้ได้ หรือหาเงินจากที่อื่นมาเพิ่มให้กับงบบัตรทองก็ได้ผลเหมือนกัน แต่ที่ผ่านมาพิสูจน์แล้วว่าทำไม่ได้ แต่ถ้าเป็นวัตถุประสงค์ในข้อแรก เพราะเห็นว่าบัตรทองใช้เงินถึง 6 หมื่นลบ.สำหรับข้าราชการ และญาติสายตรงเพียง 5 ล้านคน ลืมไปแล้วหรือว่าสวัสดิการข้าราชการมีมาตั้งแต่ปี 2523 ในขณะที่บัตรทองเพิ่งเกิดในปี 2545 (และปกส.เกิดในปี 2533) เพื่อจูงใจให้คนเข้ามาเป็นข้าราชการ ซึ่งเงินเดือนต่ำกว่าเอกชน จึงมีสวัสดิการรักษาพยาบาลและสวัสดิการค่าเล่าเรียนเป็นแรงจูงใจ ภายหลัง ปชช.ทุกคนก็ได้สวัสดิการทั้ง 2 อย่างนั้นโดยทั่วถึง แรงจูงใจดังกล่าวจึงหมดไป ข้อดีของสวัสดิการข้าราชการที่เหลืออยู่ คือระบบจ่ายตามใบเสร็จหรือ Fee for Service ผิดกับบัตรทองและปกส.ที่ใช้ระบบเหมาจ่าย แพทย์จึงมีอิสระจ่ายยานอกฯและใช้วัสดุการแพทย์ที่คุณภาพสูงกว่า เพราะบัตรทองใช้ระบบประมูล เพื่อให้ได้ยาและวัสดุการแพทย์ที่ราคาต่ำที่สุด แต่ในปัจจุบันสวัสดิการข้าราชการเปลี่ยนไปแล้ว เพราะกรมบัญชีกลางคุมวงเงินให้อยู่ที่ 60,000 ลบ.และคุมมาตั้งแต่ปี 52 จนถึงปี 59 เป็นปีที่ 8 แล้ว ข้าราชการต้องร่วมจ่ายมากขึ้นทุกปี ตามต้นทุนยา วัสดุและเงินเฟ้อที่เพิ่มขึ้นทุกปี โดยเฉพาะวัสดุทางการแพทย์ เช่นเลนส์ตาเทียม ข้อเข่า ข้อสะโพก แม้แต่คลีนิคพิเศษของ รพ.ในมหาวิทยาลัยก็ต้องร่วมจ่าย ในขณะที่บัตรทองไม่มีการร่วมจ่ายใดๆทั้งสิ้นเพราะกลัวผลกระทบจะเกิดกับปชช.รากหญ้าที่ยากจน กรมบัญชีกลางเข้มงวดกับรพ.ต่างๆเป็นอย่างมากเพื่อคุมวงเงิน เช่นใช้DRGกับผู้ป่วยใน ลดอิสระในการจ่ายยาลง ส่วน ปกส.นั้นการรักษาพยาบาลเป็นเพียงส่วนหนึ่งของสิทธิประโยชน์ แต่หลาย รพ.ก็จัดห้องพิเศษหรือคลีนิคพิเศษแยกจากผู้ป่วยบัตรทอง สปส.จ่ายเงินให้เป็นแรงจูงใจกับรพ.ตามปริมาณงาน...แน่ใจหรือว่าเมื่อรวมกองทุนจะทำให้สิทธิประโยชน์ของผู้ประกันตนในด้านนี้ดีขึ้น รวม 3 กองทุน จึงไม่มีประโยชน์ใดๆต่อปชช. แต่จะกระทบต่อข้าราชการและผู้ประกันตน เมื่อไม่เกิดประโยชน์กับปชช.โดยส่วนใหญ่ จึงไม่รู้ว่าจะรวมไปทำไม ในเมื่อการคุมเข้มของกรมบัญชีกลางก็จะค่อยๆปรับจนความเหลื่อมล้ำค่อยๆลดลงทุกปีอยู่แล้ว หรือว่ารวมเพื่อให้เกิดกองทุนใหม่ มีผู้บริหารใหม่ ดูแลเงินกองทุนกว่า 2 แสนลบ. นี่ยังไม่ได้ถามผู้ประกันตน ไม่ได้ถามสมัชชาแรงงานเลยว่า คิดจะรวมกองทุน เอาเงินเขามาแล้วเขาจะยอมหรือไม่ ที่ผมไม่เข้าใจคือเสนอมาทั้งที่รู้ว่าไม่สำเร็จเพราะแรงต้านเยอะ แต่ก็ยังเสนอมา...ทำไมครับ |