อุตสาหกรรมรถยนต์ฟื้น ส่งผลดีต่อผู้ประกอบการชิ้นส่วนยานยนต์ "อาปิโก ไฮเทค" ผลงานฟื้นตัวอย่างชัดเจนจากปีก่อน แม้มีปัญหาขาดแคลนชิป คาด Q4 คลี่คลาย ส่งผลให้การส่งมอบงานชิ้นส่วนรถยนต์ให้ลูกค้าเริ่มฟื้นตัวดีขึ้น ส่วน "สมบูรณ์ แอ๊ดวานซ์ เทคโนโลยี" กำไรสุทธิ 6 เดือนแรกทำได้ถึง 59% ของประมาณการทั้งปี ผู้บริหาร SAT เผยผลงานโตกว่าอุตฯ เพราะรับออเดอร์ใหม่อื้อ แถมผันเป็น “Holding Company” จะเห็นการต่อยอดธุรกิจใหม่ๆ ขณะโบรกฯ พาเหรดปรับเป้าราคาหุ้น AH เหนือ 28 บาท ส่วน SAT ให้ 24-28 บาท

รายงานการส่งออกรถยนต์สำเร็จรูป 7 เดือนแรกปีนี้ (ม.ค.-ก.ค.64) อยู่ที่ 544,079 คัน เพิ่มขึ้น 35.98% คิดเป็นมูลค่า 314,138.68 ล้านบาท เพิ่มขึ้น 44.88% แต่ยังคงเป้าส่งออกไว้ที่ 8-8.5 แสนคัน แม้ว่ามีโอกาสที่จะส่งออกได้ถึง 9.5 แสนคัน แต่ยังกังวลผลกระทบจากโควิด-19 และการขาดแคลนชิป

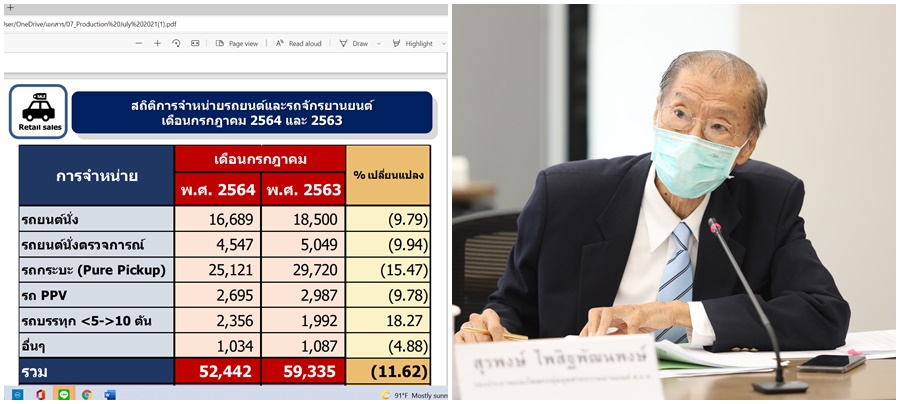

ขณะที่ตัวเลขผลิตรถยนต์เดือนกรกฎาคม 2564 มีทั้งสิ้น 122,852 คัน เพิ่มขึ้น 37.52% เมื่อเทียบกับช่วงเดียวกันปีก่อน เนื่องจากประเทศคู่ค้าได้เปิดโรงงานผลิตรถยนต์เกือบเป็นปกติแล้วจึงทำให้การส่งออกเครื่องยนต์และชิ้นส่วนยานยนต์เพิ่มขึ้น อีกทั้งภาวะการขาดแคลนชิปเพื่อการผลิตรถยนต์แนวโน้มดีขึ้น แต่ยังต้องติดตามสถานการณ์แพร่ระบาดของไวรัสโควิด-19 ในโรงงานผลิตรถยนต์และชิ้นส่วน

อย่างไรก็ดี รัฐผ่อนคลายมาตรการเพื่อให้มีกิจกรรมทางเศรษฐกิจมากขึ้นในเดือนกันยายนนี้ เป็นเรื่องดีกับอุตสาหกรรมยานยนต์ที่จะทำให้การซื้อโอนกลับคืนมา คาดการผลิตรถยนต์ปีนี้น่าจะถึง 1.6 ล้านคัน ส่งออก 8.2-8.5 แสนคัน

จากภาวะโดยรวมดังกล่าวส่งผลดีต่อผู้ประกอบการที่ผลิตชิ้นส่วนยานยนต์ เห็นได้จากผลประกอบการของบริษัทจดทะเบียน (บจ.) งวดล่าสุดที่ออกมาส่วนมากสดใส และนักวิเคราะห์หลักทรัพย์ฯ มองแนวโน้มสดใส ผลประกอบการหลายบริษัทฟื้นกำไร แน่นอนว่าหุ้นตัวหลักกลุ่มนี้อย่าง บริษัท อาปิโก ไฮเทค จำกัด (มหาชน) หรือ AH และบริษัท สมบูรณ์ แอ๊ดวานซ์ เทคโนโลยี จำกัด (มหาชน) หรือ SAT ผลงานสดใสยาวถึงปี 65

AH ฟื้น ออเดอร์ยุโรปทะลัก

บล.เมย์แบงก์ กิมเอ็ง (ประเทศไทย) จำกัด (มหาชน) หรือ บล.เมย์แบงก์ฯ แนะนำ "TRADINGBUY" หุ้น AH ให้ราคาเป้าหมาย 28 บาท/หุ้น หลัง AH ประกาศงบไตรมาส 2 ปีนี้ชะลอตัวลงเหลือ 250 ล้านบาท ลดลง 39% จากไตรมาสก่อน เนื่องจากเป็นช่วงโลว์ซีซัน ส่วนโรงงานที่โปรตุเกสประสบปัญหาชิปขาดแคลน ขณะที่ดีขึ้นจากปีก่อนที่ขาดทุน 631 ล้านบาท ยอดขาย 4,833 ล้านบาท ลดลงจากไตรมาสก่อน 13% แต่เพิ่มขึ้น 139% จากปีก่อน ซึ่งดีกว่าอุตสาหกรรมรถยนต์ที่ยอดผลิตรถยนต์ 378,768 คัน ส่วนอัตรากำไรขั้นต้นอยู่ในเกณฑ์ดี 11.6% ใกล้เคียงไตรมาสก่อน 12.1% และดีกว่าปีก่อนที่ติดลบ 11.2% รวมครึ่งปีแรกมียอดขาย 10,419 ล้านบาท เติบโต 50% และมีกำไรสุทธิ 661 ล้านบาท ดีขึ้นจากปีก่อนที่ขาดทุน 311 ล้านบาท

อย่างไรก็ดี แนวโน้มรวมปี 2564 คาดจะเป็นปีที่ฟื้นตัวโดดเด่น แรงหนุนจากอุตสาหกรรมรถยนต์ฟื้นตัว โดยเฉพาะตลาดต่างประเทศ ประเมินยอดขาย 20,950 ล้านบาท โต 22% และมีกำไรสุทธิ 1,116 ล้านบาท โต 655% จากปีก่อน กำไรสุทธิครึ่งปีแรกสูงถึง 59% ของประมาณการทั้งปี ทำให้มีแนวโน้มจะมากกว่าคาด ซึ่งประมาณการของ บล.เมย์แบงก์ฯ ค่อนข้างอนุรักษนิยม แนวโน้มปี 2565 จะได้รับคำสั่งซื้อใหม่เป็นรถกระบะ GlobalModel ช่วยเพิ่มยอดขายอีก 1,500 ล้านบาท หรือเพิ่มขึ้น 8% ทำให้ปี 2565 เติบโตสูงต่อ และส่งผลบวกต่อเนื่องในปี 2566

บล.คิงส์ฟอร์ด แนะนำ “ซื้อ” หุ้น AH ประเมินราคาเหมาะสมปี 64 ที่ 28.70 บาท (บนฐาน Fully Diluted Norm EPS จากการจ่าย Stock Dividend ที่ 2.87 บาท/หุ้น) อิง P/E Multiple ที่ 10.0 เท่า หลัง AH ประกาศกำไรไตรมาส 2 ฟื้นตัวเด่น มีกำไรสุทธิ 250 ล้านบาท พลิกจากงวดนี้ปีก่อนที่ขาดทุนสุทธิ 631 ล้านบาท เนื่องจากปีก่อนค่ายรถยนต์มีการหยุดสายการผลิตชั่วคราวประมาณ 1 เดือน แต่ลดลงจากไตรมาสก่อนตามปัจจัยฤดูกาลที่มีวันหยุดมาก หากไม่นับรวมกำไรอัตราแลกเปลี่ยนจากการอ่อนค่าของเงินบาท กำไรปกติอยู่ที่ 208 ล้านบาท พลิกฟื้นจากปีก่อน ขณะที่มีรายได้จากการขายและบริการอยู่ที่ 4.83 พันล้านบาท เพิ่มขึ้นจากปีก่อนที่มีการล็อกดาวน์ประเทศ

ด้านอัตรากำไรขั้นต้นอยู่ที่ 11.6% จากไตรมาสแรกที่ 12.1% ตามอัตราการใช้กำลังการผลิตที่ลดลง แต่ถือว่ายังอยู่ในระดับสูงจากการบริหารจัดการต้นทุนอย่างมีประสิทธิภาพ ด้าน SG&A และค่าใช้จ่ายดอกเบี้ยจ่ายยังควบคุมได้ดีส่งผลให้อัตรากำไรสุทธิอยู่ที่ 5.2% จากงวด 1Q64 ที่ 7.4% ทั้งนี้ รวมกำไรสุทธิครึ่งปีแรกอยู่ที่ 661 ล้านบาท พลิกจากปีก่อนที่ขาดทุนสุทธิ 301 ล้านบาท และเป็นกำไรปกติที่ 516 ล้านบาท คิดเป็น 51% ของทั้งปี

สำหรับ แนวโน้มไตรมาส 3 คาดกำไรปกติดีขึ้นตามจำนวนวันหยุดที่น้อยลง นอกจากนี้ยังมีปัจจัยหนุนจากยอดผลิตรถยนต์ในประเทศไทยปี 64 ที่มีโอกาสเพิ่มขึ้นเป็น 1.65 ล้านคัน หรือ 15% จากปีก่อน หลังจากยอดผลิตครึ่งปีแรกทำได้แล้ว 8.45 แสนคัน หรือเพิ่มขึ้น 39% จากปีก่อน จากยอดส่งออกที่แข็งแกร่ง อย่างไรก็ตาม ยังมีความเสี่ยงจากโควิด-19 สายพันธุ์เดลตา รวมถึงปัญหาขาดแคลนชิป ซึ่งคาดว่าลูกค้ารายใหญ่ของบริษัทจะได้รับผลกระทบอย่างจำกัด ขณะที่การล็อกดาวน์มนไทยและมาเลเซียเดือน ก.ค.-ส.ค.จะกระทบโชว์รูมบ้างแต่ศูนย์บริการยังดำเนินการได้ ส่วนปัญหาขาดแคลนชิปในยุโรปน่าจะคลี่คลายในไตรมาส 3 นี้

ทั้งนี้ ปี 64 คาดว่ายอดขายของ AH จะเติบโตได้ดีกว่าอุตสาหกรรมที่ 26% อยู่ที่ 2.17 หมื่นล้านบาท มาจากคำสั่งซื้อที่เพิ่มขึ้นทั้งในและต่างประเทศ โดยรายได้ธุรกิจการผลิตชิ้นส่วนเติบโตจากส่วนงานต่างประเทศทั้งในโปรตุเกสและจีน ส่วนรายได้ธุรกิจตัวแทนจำหน่ายรถยนต์เติบโตจากการรับรู้รายได้ศูนย์บริการรถยนต์ใหม่ทั้ง 4 แห่งเข้ามาเต็มปี บล.คิงส์ฟอร์ด คงประมาณการกำไรปกติปี 64-65 ที่ 1 พันล้านบาท เพิ่มขึ้น 597% และ 1.2 พันล้านบาท หรือ 21% เทียบปีก่อน

บล.ทรีนีตี้ แนะนำ "ซื้อ" AH ให้ราคาเป้าหมาย 28.70 บาท/หุ้น อิง Forward P/E Ratio +1SD ที่้ 10 เท่า ราคาปัจจุบันซื้อขายที่ Forward P/E 8 เท่า P/BV 0.9 เท่า พร้อมกันนี้ มีประกาศจ่ายเงินปันผลระหว่างกาล 0.47 บาท/หุ้น คิดเป็นอัตราเงินปันผลราว 2% แม้กำไรไตรมาส 2 ปีนี้ 250 ล้านบาท ลดลงจากไตรมาสก่อนแต่เทียบปีก่อนเติบโตอย่างมีนัยสำคัญ เพราะพลิกจากขาดทุนเป็นกำไร เนื่องจากไตรมาส 2 ปีก่อนมีการล็อกดาวน์ คาดไตรมาส 3 ปีนี้อุตสาหกรรมยานยนต์อาจได้รับผลกระทบจากการล็อกดาวน์อีกครั้งจากโควิด-19 ระลอกใหม่ อย่างไรก็ตาม มองว่าบริษทัมีปัจจัยเฉพาะตัวที่ได้รับอานิสงส์จากคำสั่งซื้อใหม่ๆ ที่ไหลเข้ามาจากบริษัทคู่แข่งที่ปิดตัวไปเพราะพิษโควิด-19

โดยไตรมาสนี้ AH มีกำไรสุทธิ 208 ล้านบาท ลดลงจากไตรมาสก่อนแต่เพิ่มสูงจากปีก่อน เพราะปีก่อนมีการล็อกดาวน์ประเทศ แต่ลดลงจากไตรมาสก่อน เพราะเป็นช่วงโลว์ซีซันของอุตสาหกรรมรถยนต์ ส่วนรายได้จากการขายและบริการงวดนี้มี 4,833 ล้านบาท แม้จะลดลงจากไตรมาสก่อนแต่เทียบปีก่อนเพิ่มสูงถึง 139.5% จากธุรกิจผลิตชิ้นส่วนยานยนต์ ที่ลูกค้าไหลมาจากคู่แข่งที่ปิดตัวไปเพราะผลกระทบจากโควิด-19 โดยตลาดต่างประเทศ ในจีนยังเติบโตแข็งแกร่ง ขณะโปรตุเกสมีปริมาณการผลิตลดลง คาดผลกระทบจากการขาดแคลนชิป ส่วนธุรกิจตัวแทนจำหน่ายรถยนต์สัดส่วน 24% นั้น มีรายได้ 1,167 ล้านบาท เติบโตจากทั้งในไทยและมาเลเซีย ส่วนอัตรากำไรขั้นต้นเพิ่มขึ้นจากการควบคุมต้นทุนภายในและผลประกอบการที่ดีขึ้น รวมถึงกำไรจากอัตราแลกเปลี่ยนผลจากการอ่อนค่าของเงินบาท

นายเย็บ ซู ชวน ประธานกรรมการบริหาร AH เผยว่า บริษัทยังคงเป้ารายได้ปีนี้เติบโต 15-20% หรือ 21,000 ล้านบาท จากปีก่อนที่ทำไว้ 17,832.10 ล้านบาท ผลดีจากการฟื้นตัวของอุตสาหกรรมยานยนต์ แม้ ยอมรับว่าผลงานไตรมาส 3 อาจอ่อนตัวเมื่อเทียบไตรมาสก่อน เพราะปัญหาการขาดแคลนชิป ทำให้การผลิตรถยนต์ของค่ายรถต่างๆทั่วโลกล่าช้าขึ้น ส่งผลต่ออุตสาหกรรมผลิตชิ้นส่วนรถยนต์ที่จะได้รับผลกระทบในการส่งมอบงานชิ้นส่วนรถยนต์ให้ลูกค้าชะลอลงด้วย ทำให้การส่งมอบงานให้ลูกค้าจะถูกเลื่อนตามไปด้วย คาดว่าช่วงไตรมาส 4/64 ปัญหาการขาดแคลนชิปจะคลี่คลายลงตามลำดับ และทำให้การผลิตรถยนต์กลับมาผลิตได้ใกล้เคียงกับช่วงปกติมากขึ้น เชื่อว่าการส่งมอบงานชิ้นส่วนรถยนต์ให้ลูกค้าจะเริ่มฟื้นตัวดีขึ้นในไตรมาสสุดท้ายปีนี้

ขณะเดียวกัน AH ยังคงเน้นการรักษาอัตรากำไรขั้นต้น หรือ Gross Profit Margin ไว้ได้ในระดับ 10-12% ด้วยการบริหารต้นทุนค่าใช้จ่ายครึ่งปีหลังให้รัดกุม รวมถึงกำลังการผลิต ซึ่งเป็นแผนงานระยะสั้นในการบริหารงานให้มีประสิทธิภาพมากที่สุด

SAT เติบโตสูง โบรกฯ ปรับราคาเหนือ 24 บาท

บล.เมย์แบงก์ กิมเอ็ง (ประเทศไทย) ประเมิน บริษัท สมบูรณ์ แอ๊ดวานซ์ เทคโนโลยี จำกัด (มหาชน) หรือ SAT หลังแจ้งกำไรไตรมาส 2 ปีนี้ปรับราคาเป้าหมายขึ้น 25.5 บาท จาก 24 บาท บนฐานค่าเฉลี่ย 10 ปี Forward P/E เท่ากับ 10.5 เท่าคงแนะนำ "ซื้อ" แม้กำไรงวดล่าสุดชะลอตัว 237 ล้านบาท หรือลดลง 26% จากไตรมาสก่อน หลังจากไตรมาสแรกทำสถิติสูงสุดใหม่ ปัจจุบันแม้ว่าไทยจะเผชิญกับการแพร่ระบาดของโควิด-19 อย่างหนัก แต่คำสั่งซื้อของลูกค้ายังสูง จากอุตสาหกรรมรถยนต์มีการส่งออกที่เติบโตสูง ทำให้ปี 2564 ผู้บริหาร AH คงเป้ายอดผลิตรถยนต์1.65-1.7 ล้านคัน โต 15-20% ยอดขาย SAT จะโตกว่าอุตสาหกรรมเพราะได้รับคำสั่งซื้อใหม่เข้ามา ปรับประมาณการขึ้นอีก คาดกำไรปกติ 1,030 ล้านบาท โต 178% ทำสถิติสูงใหม่

ทั้งนี้ กำไรงวดนี้ของ SAT ชะลอตัวลงเหลือ 237 ล้านบาท ลดลงจากไตรมาสก่อน ซึ่งทำสถิติสูงสุด 321 ล้านบาท แต่ดีขึ้นจากปีก่อนที่ขาดทุน 143 ล้านบาท ผลประกอบการตามทิศทางยอดขาย 2,041 ล้านบาท ลดลง 8% จากไตรมาสก่อน แต่เพิ่มขึ้น 171% จากปีก่อน ดีกว่าอุตสาหกรรมรถยนต์ที่ยอดผลิตรถยนต์ 378,768 คัน เนื่องจากได้รับคำสั่งซื้อใหม่ และส่วนรถเทรกเตอร์เพิ่มขึ้น 127% และ อัตรากำไรขั้นต้นชะลอตัวลงเหลือ 19.4% จาก 21.1% ในไตรมาสก่อน จากการใช้กำลังการผลิตที่ลดลง แต่ดีขึ้นจากปีก่อนที่ติดลบ 5.4%

โดย ผู้บริหาร SAT คงเป้าผลิตรถ 1.65-1.7 ล้านคัน SAT จะโตดีกว่าอุตสาหกรรม แม้ว่าไทยจะเผชิญกับการแพร่ระบาดของโควิด-19 อย่างหนัก กระทบตลาดรถยนต์ในประเทศ แต่ตลาดส่งออกรถยนต์ไทยยังแข็งแกร่ง คำสั่งซื้อของลูกค้าค่ายรถยนต์ยังสูง ทำให้คงเป้าหมายผลิตรถยนต์ในปีนี้ 1.65-1.7 ล้านคัน หรือโต 15-20% โดย SAT จะโตได้ดีกว่าอุตสาหกรรมรถยนต์เพราะ ได้รับคำสั่งซื้อใหม่ 300 ล้านบาท และ ลูกค้า Kubota ที่เติบโตดี แต่ราคาเหล็กที่ปรับขึ้น ผู้บริหารประเมินอัตรากำไรขั้นต้นในครึ่งปีหลังจะลดลงจากครึ่งปีแรก แต่ SAT สามารถทยอยปรับราคาขายเพื่อสะท้อนราคาเหล็กที่ปรับขึ้นได้ชดเชยในภายหลังไตรมาส 3 ปีนี้จะดีขึ้นจากไตรมาสก่อน ผลจากคำสั่งซื้อของลูกค้าค่ายรถยนต์ปัจจุบันที่ยังดี ผู้บริหารประเมินยอดขายของ SAT ในไตรมาส 3 ปีนี้จะดีกว่าไตรมาส 2

ทั้งนี้ จากผลประกอบการครึ่งปีแรก ยอดขายและกำไรคิดเป็นสัดส่วนถึง 53% และ 57% ตามลำดับ ของประมาณการทั้งปี บวกปี 2564 จะได้รับคำสั่งซื้อใหม่เพลาข้างไปสหรัฐฯ เข้ามาเสริม ปรับประมาณยอดขายและกำไรปี 2564 เพิ่มขึ้น 4% และ 7% ตามลำดับ คาดปี 2564 ยอดขายจะฟื้นตัว 8,380 ล้านบาท โต 43% และ มีกำไร 1,030 ล้านบาท โต 178% ทำสถิติสูงสุดใหม่

บล.ฟิลลิปแนะนำ "ซื้อ" หุ้น SAT แนะนำซื้อประเมินราคาเป้าหมาย 24.50 บาท ประมาณการกำไรปี 64 ของ SAT ที่ 881 ล้านบาท เติบโตเด่น 137.4% เทียบปีก่อน หลังได้รับผบบวกจากการฟื้นตัวของ อุตสาหรกรรมยานยต์ (กําไรครึ่งปีแรกคิดเป็น 57.5% ของประมาณการทั้งปีนี้) มองบวกต่อการดําเนินงานของ SAT ที่ คาดในอนาคตจะเห็นการต่อยอดธุรกิจใหม่ๆ ที่ยังคงอาศัยความเชี่ยวชาญในอุตสาหกรรมยานยนต์เป็นหลัก หลังเปลี่ยนสถานะเป็น “Holding Company” ขณะที่ธุรกิจแกนคาดยังเติบโตต่อได้ แม้ว่ากระแสของรถยนต์ EV ในปัจจุบันจะสร้างความกังวล แต่คาดช่วงสั้นกระทบต่อภาพรวมธุรกิจจํากัดเนื่องจากชิ้นส่วนยานยนต์หลักของบริษัทสวนใหญ่ใช้ประกอบในรถกระบะ ทําให้พัฒนาการของรถยนต์ EV ที่ยังอยู่ในเฟสของรถยนต์นั่งส่วนบุคคลต้องใช้เวลาพอสมควร ทั้งนี้ จากราคาหุ้นปัจุบันยังมีส่วนต่างจากราคาพื้นฐานที่ให้ไว้อีกทั้งยังจ่ายปันผลช่วงครึ่งปีแรก 0.40 บาท

โดยแนวโน้มผลการดำเนินงานจะยังคงดีกว่าภาพรวมอุตสาหกรรมอย่างต่อเนื่อง ส่วนครึ่งหลังปี 64 คาด GPM ชะลอตัว หลังถูกกดดันจากต้นทุนเหล็กที่เพิ่มขึ้น แม้แนวโน้มภาพอุตสาหกรรมยานยนต์รวมถึงเครื่องจักรกลการเกษตรคาดยังสดใสต่อช่วงครึ่งปีหลัง และเป็นผลดีต่อผลดําเนินงานของ SAT จากยอดคําสั่งซื้อที่เพิ่มขึ้น แต่เนื่องด้วยต้นทุนสินค้าหลักอย่างเหล็กพบว่าราคาเพิ่มขึ้นต่อเนื่อง ขณะการปรับขึ้นราคาขายยังไม่อาจทำได้ทันที (เกิด lag time) คาดมีโอกาสกระทบต่อมาร์จิ้นจากยอดคำสั่งซื้อที่ยังไม่ปรับราคาขึ้น ซึ่งเหลืออยู่ 50% ของยอดคําสั่งซื้อ คาดการเจรจาราคราขายจะทะยอยแล้วเสร็จในครึ่งปีหลัง

บล.เคจีไอ (ประเทศไทย) หรือ บล.เคจีไอฯ มองหุ้น SAT แนะให้ "ซื้อ" และประเมินราคาเป้าหมายที่ 28.00 บาท อิงจาก P/E ปี 2565F ที่ 11.5x เท่ากับค่าเฉลี่ยระยะยาว +0.5 S.D หลัง SAT แจ้งผลประกอบการออกมาฟื้นกำไรจากปีก่อนเป็นไปตามคาด โดยมี กำไรสุทธิ 237 ล้านบาท พลิกฟื้นจากขาดทุนสุทธิ 143 ล้านบาทในไนไตรมาสแรกปี 63 แต่ลดลง 26% เมื่อเทียบไตรมาสก่อน โดยผลประกอบการที่ฟื้นตัวมาจากการฟื้นตัวของอุตสาหกรรมรถยนต์ และรถไถทางการเกษตร (Figure 4 และ Figure 5) จากฐานที่ต่ำในปีที่ผ่านมา ขณะเดียวกัน กำไรที่ลดลงจากไตรมาสก่อน เข้าสู่ช่วง low season ของปี ซึ่งทำให้ยอดขายลดลง และอัตรากำไรขั้นต้นลดลง ขณะที่ยอดขายแข็งแกร่ง ในไตรมาส 2 ปีนี้อยู่ที่ 2 พันล้านบาท เพิ่มขึ้น 171% จากปีก่อน แต่ลดลง 8% จากไตรมาสก่อน ซึ่งเพิ่มขึ้นในอัตราที่สูงกว่าอุตสาหกรรมการผลิตรถยนต์ของประเทศไทย เพิ่มขึ้น 148% จากปีก่อน แต่ลดลง 19% จากไตรมาสก่อน โดยปัจจัยสำคัญมาจากคำสั่งซื้อเพลาข้างไปยังทวีปอเมริกาเหนือ คิดเป็น 75 ล้านบาทในไตรมาส 2ปี64 และรายได้จากธุรกิจรถไถแข็งแกร่ง (ประมาณ 25% ของรายได้รวม)

ดังนั้น มองว่าแนวโน้มทำได้ตามประมาณการปีนี้ที่ บล.เคจีไอฯ ที่ประเมินไว้ แม้สถานการณ์โควิด-19 ในประเทศไทยจะรุนแรงมากขี้น แต่เชื่อว่าผลประกอบการ SAT จะทำได้ตามประมาณการของ บล.เคจีไอฯ ที่ประเมินไว้ เนื่องจากกำไรสุทธิในงวดครึ่งแรกปีนี้ คิดเป็น 60% ของประมาณการกำไรทั้งปี ทำให้มี buffer อีกกว่า10% สำหรับกรณีที่เกิดเหตุการณ์ไม่คาดคิด และธุรกิจหลักมีการกระจายฐานรายได้บางส่วนไปที่ธุรกิจเครื่องจักรกลทางการเกษตรที่ฟื้นตัวได้ดีกว่า อีกทั้งยอดคำสั่งซื้อล่วงหน้าแข็งแกร่ง ขณะที่ SAT ประกาศจ่ายเงินปันผลระหว่างกาล 0.40 บาท/หุ้น