“ประเทศต่างๆ เต็มไปด้วยหนี้ และมีหนี้เพิ่มทุกปี มีประเทศไหนปลอดหนี้บ้าง” เป็นคำถามในวงธุรกิจ เป็นการยากที่จะอธิบายให้เข้าใจโดยไม่มีแสดงข้อมูลประกอบ เป็นเรื่องของระบบเศรษฐกิจมหภาค ที่คนทั่วไปไม่ค่อยสนใจ หรือยากที่จะเข้าใจ ลองพิจารณาข้อมูลที่ผู้เขียนนำเสนอต่อไปนี้ ว่าจะตอบคำถามได้แค่ไหน อย่างไร

ปี 2536 เหตุเกิดที่ประเทศไทย มีการนำระบบ Maintenance margin และ Force sell มาใช้ในตลาดหุ้นในต้นเดือนตุลาคม 2536 นักลงทุนสามารถกู้ยืมเงินมาซื้อขายหุ้น โดยเอาใบหุ้นเป็นหลักประกันการกู้ยืมเงินดังกล่าว หากว่าราคาหุ้นสูงขึ้น ใบหุ้นก็จะมีมูลค่าสูงขึ้น สามารถกู้เงินมาซื้อหุ้นเพิ่มได้อีก ในทางตรงกันข้ามถ้าราคาหุ้นตกลง ใบหุ้นก็จะมีมูลค่าลดลงด้วย และเมื่อมูลค่าหุ้นที่เป็นหลักประกันต่ำกว่าเงินที่ขอกู้ไป ก็จะมีการเรียกหลักประกันเพิ่ม (Call margin) ถ้าหาหลักประกันมาเพิ่มไม่ได้ ก็จะถูกบังคับขายหุ้น (Force sell) เพื่อนำมาชำระหนี้ที่ขาดไป โดยเชื่อว่าวิธีการนี้ จะทำให้สถาบันการเงินของประเทศมีเสถียรภาพ ไม่ล้มลงเหมือนที่เคยเกิดโครงการ 4 เมษายน 2527 ในอดีต (ที่ตลาดหุ้นพังทลายในปี 2521) ที่ทางการต้องเข้าไปควบกิจการเงินทุนหลักทรัพย์และเครดิตฟองซิเอร์ถึง 25 แห่ง ประเทศไทยต้องเข้ารับความช่วยเหลือทางการเงินจากกองทุนการเงินระหว่างประเทศ (IMF) เป็นครั้งแรก

ประวัติศาสตร์ซ้ำรอยหนักกว่าเดิม เหตุการณ์แบบเดียวกันเกิดขึ้นอีก สถาบันการเงินล้มลงมากกว่าเดิม ล้มลงถึง 56 แห่ง เรียกว่าโครงการ 14 สิงหาคม 2541 (หลังตลาดหุ้นพังทลายในปี 2537)

เมื่อมีการนำระบบ Maintenance margin และ Force sell มาใช้ในตลาดหุ้น บรรดานักเก็งกำไรข้ามชาติ ขอเรียกคำรวมๆ ว่า Hedge Funds มองเห็นทางกำไรทั้งขาขึ้นและขาลง สวมรอยเข้าปฏิบัติการทันที ต้นเดือนตุลาคม 2536 SET index อยู่ที่ระดับ 1,000 จุด แล้วพวกเขาก็ไล่ซื้อ ระยะเวลาเพียง 3 เดือน SET เพิ่มขึ้น 750 จุด หรือขึ้นไปสูงสุดที่ต้นเดือนมกราคม 2537 ที่ 1,750 จุด แล้วจากนั้นก็ถล่มทุบลงมา SET พังทลายลงแรง ทำให้มีการบังคับขายหุ้นนักลงทุนท้องถิ่น ยิ่งทำให้ SET ตกแรงกว่าปกติ ตกไปต่ำสุดที่ 207 จุดในปี 2541 หรือติดลบ 88 เปอร์เซ็นต์

ขอย้อนไปนำเสนอถึงกลไกการเกิดวิกฤตเศรษฐกิจ ที่ผู้เขียนนำเสนอบ่อยครั้ง ผู้เขียนคิดว่า ผู้สนใจควรจะจำเรื่องนี้หรือทำความเข้าใจให้ได้ เนื่องจากเป็นกลไกอันเดียวกันที่ทำให้ประเทศต่างๆ ทั่วโลกเกิดวิกฤตเศรษฐกิจ

“ตลาดหุ้นประเทศใดตกหนัก จะทำให้ค่าเงินของประเทศนั้นตกลงตามมาด้วย เมื่อค่าเงินตกหนัก ผู้คนหรือ Hedge Funds จึงไม่ถือเงินสกุลนั้น เปลี่ยนจากเงินสกุลนั้นไปถือเงินสกุลอื่น หรือสินทรัพย์ในรูปสกุลเงินอื่น ที่เรียกว่าเงินไหลออกจากระบบ เมื่อเงินไหลออกจากระบบ จะทำให้สภาพคล่องของระบบเสียหายหรือขาดแคลน เป็นเหตุให้ธุรกิจและอุตสาหกรรมล้มลง ไม่ว่าภาคการผลิตจริงหรือภาคการเงินต่างล้มลง ที่เป็นเหตุให้คนตกงาน ซึ่งทำให้หนี้เสียของระบบเพิ่มขึ้น หลายส่วนมีการล้มละลายถาวร บางส่วนที่รัฐเข้าไปอุดหนุน โดยเฉพาะสถาบันการเงิน ออกพันธบัตรมาช่วยเหลือสภาพคล่องทำให้หนี้สาธารณะเพิ่มสูงขึ้น การที่ค่าเงินเสียหาย คือเงินมีค่าน้อยลง ที่เรียกว่าเงินเฟ้อ”

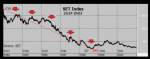

ตัวอย่างกลไกการเกิดวิกฤตเศรษฐกิจประเทศไทย

SET Index 2537-2543 ถูกลากขึ้นไปสูงสุดต้นปี 2537 ที่ 1,750 แล้วถล่มทุบลงมา ไปต่ำสุดในปี 2541 ตกลงรุนแรง 88 เปอร์เซ็นต์ การบังคับขายหุ้น (force sell) ส่วนใหญ่เป็นนักลงทุนท้องถิ่น ทำให้หุ้นตกลงหนักไปอีก การบังคับขายทรัพย์สินของคนในชาติไม่ต่างอะไรกับการบังคับขายชาติ

ช่วงที่ SET index อยู่ระดับสูง ที่ระดับ 1,250-1,750 จุด ต่างชาติขายหุ้นสุทธิแต่อย่างเดียว 6 เดือนติดต่อกัน ขายสุทธิตั้งแต่เดือนพฤศจิกายน 2536 ถึงเดือนเมษายน 2537 แสดงว่าคนท้องถิ่นรับซื้อสุทธิหุ้นราคาสูงไว้แต่ฝ่ายเดียว

ค่าเงินบาท 2537-2543 SET ตกหนัก ทำให้ค่าเงินบาทตกด้วย (เสียหาย) แต่เนื่องจากมีการผูกค่าเงินไว้ (Baht fixed) จึงไม่เห็นว่าค่าเงินบาทเสียหาย

ประเทศไทยได้ปกป้องค่าเงินบาทเต็มที่ (Baht fixed) ทำให้บาทแข็งผิดจริงมากขึ้นไปอีก Hedge Funds ขายหุ้นออกมาเต็มที่เหมือนกัน (ทำให้หุ้นตกหนักลงไปอีก) เพื่อให้ได้บาท หรือหาบาททุกวิถีทาง เพื่อนำบาทไปเปลี่ยนเป็นเงินตราต่างประเทศที่ธนาคารแห่งประเทศไทย (เรียกว่าการโจมตีค่าเงินบาท) สุดท้ายประเทศไทยยอมยกธงขาว ยอมยุติการปกป้องค่าเงินบาท ต้องลอยค่าเงินบาทในวันที่ 2 กรกฎาคม 2540 (Baht floated) และต้องเข้ารับความช่วยเหลือทางการเงินจากกองทุนการเงินระหว่างประเทศ (IMF) เป็นครั้งที่ 2

แท้จริงค่าเงินบาทเสียหายก่อน จึงเป็นเหตุให้มีการทิ้งเงินบาท (โจมตีค่าเงินบาท) หรือเปลี่ยนจากบาทไปเป็นเงินสกุลอื่นหรือทรัพย์สินในเงินสกุลอื่นที่มีความมั่นคงกว่า หาใช่จอร์จ โซรอส หรือ Hedge Funds โจมตีแล้วทำให้ค่าเงินบาทเสียหายแต่อย่างใดไม่ ใครที่ทราบว่าค่าเงินบาทเสียหายก็ย่อมไม่ถือบาทเป็นธรรมดา เว้นแต่ไม่รู้ว่าค่าเงินบาทเสียหายเท่านั้น จึงไม่ได้ทิ้งเงินบาทหรือเปลี่ยนเงินบาทเป็นเงินสกุลอื่น

ตลาดหุ้นตกหนักต่างหาก ที่เป็นต้นเหตุให้ค่าเงินบาทเสียหาย

ปี 2536 2537 ที่ตลาดหุ้นเสียหายเป็นปีที่เกิดวิกฤตเศรษฐกิจ ปี 2540 ไม่ใช่ปีที่เกิดวิกฤตเศรษฐกิจ แต่ปี 2540 เป็นปีที่ประเทศไทย “ยอมแพ้” ต่อวิสัยทัศน์ของการเบี่ยงเบนในตลาดเงินของตนเอง โดยที่ไม่มีทางอื่นไปแล้ว จึงจำยอมต้องลอยค่าเงินบาท และเข้ารับความช่วยเหลือทางการเงินจากกองทุนการเงินระหว่างประเทศ (IMF) เป็นครั้งที่ 2 ทำให้สถานการณ์ความตึงเครียดทางเศรษฐกิจของประเทศผ่อนคลายลง

ทุนสำรองเงินตราต่างประเทศ 2537-2543 (1994-2000) เพราะค่าเงินบาทเสียหาย Hedge Funds หรือจอร์จ โซรอส หรือผู้รู้ไม่คิดถือเงินบาท นำเงินบาทมาเปลี่ยนเป็นเงินตราต่างประเทศที่ธนาคารแห่งประเทศไทย ส่งผลให้ทุนสำรองเงินตราต่างประเทศลดลง โดยเฉพาะในปี 2540 (1997) ทุนสำรองฯ ลดลงอย่างมีนัยสำคัญ จากที่ปลายปี 2539 ทุนสำรองฯ อยู่ที่ระดับประมาณ 40,000 ล้านเหรียญสหรัฐ เดือนกรกฎาคม 2540 หรือเดือนที่มีการลอยค่าเงินบาทและเข้ารับความช่วยเหลือทางการเงินจากกองทุนการเงินระหว่างประเทศ (IMF) เป็นครั้งที่ 2 ทุนสำรองลดลงเหลือ 1,144.3 ล้านเหรียญสหรัฐเท่านั้น

ธนาคารแห่งประเทศไทย (ธปท.) ใช้เงิน 180,000 ล้านบาทปกป้องค่าเงินบาท แต่ไม่สามารถปกป้องค่าเงินบาทไว้ได้ Hedge Funds ใช้บาทซื้อดอลลาร์จาก ธปท.ได้ประมาณ 40,000 ล้านเหรียญสหรัฐ ถ้าคิดว่ามีกำไรเหรียญละ 20 บาท พวกเขาจะมีกำไรรวมกัน 800,000 ล้านบาท คนไทยส่วนที่น้อยมีกำไรในส่วนนี้

ทุนสำรองเงินตราต่างประเทศ เป็นตัวชี้บอกสภาพคล่องของระบบ ถ้าทุนสำรองฯ มาก แสดงว่าสภาพคล่องของระบบสูง ถ้าทุนสำรองฯ น้อย แสดงว่าสภาพคล่องของระบบต่ำ ปี 2540 ทุนสำรองฯ ตกแทบติดพื้น แสดงว่าสภาพคล่องของระบบเสียหายอย่างหนัก เป็นที่มาของการล้มลงและล้มละลายของภาคการผลิตจริงและภาคการเงินและคนตกงาน ที่มากเป็นประวัติการณ์ของประเทศไทย

อุปมาอุปไมยการล้มลงและล้มละลายของระบบเศรษฐกิจ ไม่ต่างอะไรกับแก้วแตก เมื่อแตกไปแล้วจึงยากที่กลับมาสู่สภาพเดิมได้ มีแต่เสียหาย เสียแล้วเสียเลย ดังเช่นทุกวันนี้ ธนาคารเอกชนขนาดใหญ่ของไทยได้ตกไปเป็นของต่างชาติหมด ทางที่ดีแล้วไม่ควรให้เหตุการณ์เช่นนี้เกิดขึ้นเลย ดีที่สุด

หมายเหตุ : ข้อมูลนี้มาจากธนาคารแห่งประเทศไทย น่าเสียดายที่ตัวเลข Net forward position ระหว่างปี 2536 - 2539 หายไป ทำให้ข้อมูลขาดความสมบูรณ์

ดอกเบี้ย 2537-2543 ต่อเนื่องจากที่นำเสนอมาข้างต้น ยืนยันสภาพคล่องของระบบเสียหาย เห็นได้โดยอัตราดอกเบี้ยสูงขึ้น การที่อัตราดอกเบี้ยสูงขึ้นมาก แสดงว่าสภาพคล่องเสียหายมากนั่นเอง อัตราดอกเบี้ยที่กำกับดูแลโดยธนาคารแห่งประเทศไทยเมื่อก่อนเรียกว่าอัตราดอกเบี้ยซื้อคืนพันธบัตรรัฐบาล ปัจจุบันเรียกว่าดอกเบี้ยนโยบาย

แสดงให้เห็นว่าดอกเบี้ยซื้อคืนพันธบัตรรัฐบาลเริ่มสูงขึ้นในปี 2537 หรือปีที่ตลาดหลักทรัพย์เริ่มพังทลาย ระหว่างปี 2540 หรือปีที่มีการลอยค่าเงินบาท อัตราดอกเบี้ยดังกล่าวได้พุ่งสูงขึ้นกว่า 25 เปอร์เซ็นต์ และได้เริ่มลดลงในปี 2541

มีการเข้าใจผิด ว่าการเปิดเสรีทางการเงินหรือวิเทศธนกิจ 2536 (Bangkok International Banking Facillities: BIBF) ทำให้เงินทุนระยะสั้นไหลเข้ามามาก ความจริงแล้วเป็นเพราะอัตราดอกเบี้ยในประเทศไทยอยู่ในระดับสูงต่างหาก ทำให้มีการนำเงินจากต่างประเทศเข้ามาปล่อยกู้ในประเทศ (out-in) หากดอกเบี้ยในประเทศไม่สูงอย่างผิดปกติ ก็ย่อมไม่มีใครนำเงินเข้าจากต่างประเทศมาปล่อยกู้ในไทยได้ ภายหลังผู้ที่เอาเงินจากต่างประเทศมาปล่อยกู้ในประเทศ ต่างก็ได้รับความเสียหายจากการลอยค่าเงินบาท ขาดทุนหนักกันทั่วหน้า

ทุกวันนี้ยังมีการเข้าใจผิดว่าการวิเทศธนกิจเป็นต้นเหตุของการเกิดวิกฤตเศรษฐกิจช่วงที่ผ่านมา

เงินบาทเสียหายเพราะตลาดหุ้นพังทลายต่างหาก ทำให้คนไม่ถือเงินบาท หรือเปลี่ยนเงินบาทไปเป็นเงินสกุลอื่น ทำให้สภาพคล่องของประเทศเสียหาย ทำให้ภาคการผลิตจริงล้มลง คนตกงานมาก เงินเฟ้อสูง และเกิดหนี้เสียเต็มประเทศ

จะเห็นว่าภาพกราฟทั้ง 4 ที่นำเสนอข้างต้น มีความสัมพันธ์ต่อกัน ในเวลาเดียวกัน

การเกิดหนี้ เมื่อสภาพคล่องไม่มี สถาบันการเงินจึงต่างเข้ารับความช่วยเหลือสภาพคล่องจากกองทุนเพื่อการฟื้นฟูและพัฒนาระบบสถาบันการเงิน ตามวิสัยทัศน์หรือจุดประสงค์ของการก่อตั้งกองทุนเพื่อการฟื้นฟูฯ แต่แรก ยกเว้นธนาคารขนาดใหญ่คือธนาคารกรุงเทพ ธนาคารกสิกรไทย ธนาคารไทยพาณิชย์ ที่ไม่ได้ขอใช้สภาพคล่องจากกองทุนเพื่อการฟื้นฟูฯ สภาพคล่องจากกองทุนเพื่อการฟื้นฟูฯ ถูกใช้ไปอย่างมากแล้ว กองทุนเพื่อการฟื้นฟูฯ จึงไม่สามารถที่จะหาสภาพคล่องให้แก่ธนาคารบรรดาขนาดใหญ่ได้

ปี 2541 ปรากฏหนี้เกิดขึ้นที่กองทุนเพื่อการฟื้นฟูฯ 1.4 ล้านล้านบาท แท้จริงหนี้จะต้องมากกว่า 1.4 ล้านล้านบาท ธนาคารกรุงเทพ ธนาคารกสิกรไทย ธนาคารไทยพาณิชย์ ไม่ได้เอาสภาพคล่องจากกองทุนเพื่อการฟื้นฟูฯ แต่ได้นำใบหุ้นไปจำนองกับต่างประเทศ เพื่อให้ได้สภาพคล่องมาใช้ ทุกวันนี้ประเทศไทยก็ไม่สามารถไถ่ถอนใบหุ้นดังกล่าวกลับคืนมาได้ ทำให้ธนาคารขนาดใหญ่ดังกล่าวตกเป็นของต่างชาติ

นั่นคือ ถ้าสถาบันการเงินทั้งหมด รวมทั้งธนาคารขนาดใหญ่ มาเอาสภาพคล่องจากกองทุนเพื่อการฟื้นฟูฯ ผู้เขียนประมาณการว่าจะต้องเกิดหนี้ที่กองทุนเพื่อการฟื้นฟูฯ กว่า 4 ล้านล้านบาท ไม่ใช่ 1.4 ล้านล้านบาทอย่างที่เห็นกัน

มีฝ่ายที่เสียหาย ก็ย่อมมีฝ่ายที่ได้ประโยชน์ จากข้อมูลที่นำเสนอไว้ข้างต้น ชี้บอกได้ว่า

ฝ่ายที่เสียหายได้แก่คนไทยและประเทศไทย ตลาดหุ้นเสียหายหนัก ค่าเงินบาทเสียหายหนัก สภาพคล่องเสียหายหนัก ภาคการผลิตจริงและภาคการเงินล้มลง คนตกงาน เงินเฟ้อสูง และเกิดหนี้เสียเต็มประเทศ สินทรัพย์ของประเทศตกไปเป็นของต่างชาติจำนวนมาก

ฝ่ายที่มีกำไรได้แก่ Hedge Funds ได้กำไรจากการสวมรอยปฏิบัติการในตลาดหุ้นและตลาดเงินตราของประเทศไทย การผูกค่าเงินไว้ตายตัวและการปกป้องค่าเงินบาท ทำให้ Hedge Funds มีอัตรากำไรจากตลาดเงินตรามากขึ้นไปอีก ทำให้เขาซื้อเงินตราต่างประเทศที่ราคาถูกมาก

ข้อมูลของประเทศไทยข้างต้น ทำให้เกิดความรู้และความเข้าใจว่าวิกฤตทางเศรษฐกิจของระบบเกิดขึ้นได้แบบไหน อย่างไร และเท่าใด จึงเป็นการง่ายที่จะนำไปอธิบายถึงวิกฤตที่เกิดขึ้นกับประเทศอื่นและภูมิภาคอื่น

การเกิดวิกฤตเศรษฐกิจประเทศสหรัฐอเมริกาปี 2000 อเมริกามีตลาดหุ้นอยู่ 2 ตลาด คือตลาดหุ้นนิวยอร์ก (New York Stock Exchange-NYSE) มีดัชนีชี้นำที่นิยมอ้างอิง 2 ตัวคือ DJIA30 ซึ่งเป็นดัชนีราคา (Price weighted index) และ S&P500 ซึ่งเป็นดัชนีมูลค่าตลาด (Market Capitalization weighted index) และตลาดหุ้น NASDAQ (NASDAQ) มีดัชนีชี้นำที่ได้รับความนิยมในการอ้างอิง คือ NASDAQ index ซึ่งเป็นดัชนีมูลค่าตลาด (Market Capitalization weighted index) เช่นเดียวกับ S&P500 ปี 1999-2002 พบว่า NASDAQ เพิ่มขึ้นและตกลงรุนแรงอย่างผิดปกติ เมื่อเทียบกับ DJIA30 และ S&P500 แสดงว่าตลาด NASDAQ ถูกโจมตี

ปี 1999 มีการนำตัวหุ้นที่มีมูลค่าสูงเข้าไปคำนวณใน NASDAQ index เช่น หุ้นไมโครซอฟท์ ทำให้ดัชนีมีค่าเบี่ยงเบนมาตรฐานสูงขึ้นทันที (Standard Deviation) ดัชนีที่มีค่าเบี่ยงเบนมาตรฐานสูงจะอ่อนแอสูง จะถูกโจมตีได้ง่าย ประกอบกับเป็นตลาดที่มีการพัฒนาสูง มีความเป็นอนุพันธ์สูง โน้มนำทำให้เกิดความต้องการโจมตีตลาดได้ง่าย ตลาดอนุพันธ์สามารถทำกำไรได้มากกว่าการซื้อขายหุ้นธรรมดา 10 เท่า และสามารถทำกำไรได้ทั้งขาขึ้นและขาลง ยิ่งทำให้ขึ้นแรงเท่าใดยิ่งทำให้มีกำไรมากขึ้นเท่านั้น และยิ่งทำให้ตกแรงเท่าใดก็ยิ่งทำให้มีกำไรมากเท่านั้นเช่นกัน เหตุการณ์ดังกล่าวจึงเกิดขึ้นที่ตลาด NASDAQ ตามกราฟ

คนอเมริกัน หรือ Hedge Funds ของอเมริกา (ร่วมกับ Hedge Funds ทั่วไป) เป็นผู้โจมตี NASDAQ หรืออาจจะกล่าวได้ว่าคนอเมริกันนั่นเองที่โจมตีอเมริกา ซึ่งสร้างความเสียหายให้แก่ระบบเศรษฐกิจอเมริกาอย่างเหลือเชื่อ และก็สร้างความเสียหายแก่ทั่วโลกในเวลาต่อมาค่อนข้างรุนแรง เช่นความเสียหายทางเศรษฐกิจที่เกิดกับภูมิภาคยุโรป (Euro zone) เป็นต้น

การโจมตี World Trade Center (WTC) โดยผู้ก่อการร้ายต่างชาติ เมื่อวันที่ 11 กันยายน 2001 ก็เสียหายเฉพาะตึกสูงคู่แฝด 2 หลัง และมีผู้เสียชีวิตประมาณ 3,000 คน ความเสียหายไม่รุนแรงและไม่ร้ายแรงเท่าการโจมตีตลาด NASDAQ

ตลาดหุ้นพังทลาย ทำให้ค่าเงินพังทลายลงมาด้วย นั่นคือตลาด NASDAQ พังทลาย เป็นต้นเหตุให้ค่าเงินเหรียญสหรัฐพังทลายลงด้วย อธิบายกลไกที่เกิดขึ้นได้แบบเดียวกันกับที่เคยเกิดขึ้นกับประเทศไทยมาก่อนหน้านั่นเอง

เมื่อเงินเหรียญสหรัฐเสียหาย ผู้คนก็ไม่ถือสกุลเงินเหรียญสหรัฐ เปลี่ยนไปถือเงินสกุลอื่น หรือสินทรัพย์ในรูปสกุลเงินอื่น ทำให้เงินไหลออกจากระบบเศรษฐกิจของอเมริกา ทำให้สภาพคล่องของประเทศอเมริกาเสียหาย ทำให้เอกชนอเมริกัน ทั้ง Sub prime และ Major prime ล้มลงจำนวนมาก ประธานบริษัททางการเงินฆ่าตัวตาย ทำให้คนตกงานมาก มีการออกมาเดินขบวนเรียกร้อง ที่รู้จักกันในชื่อ Occupy Wall Street ทำให้เงินเฟ้อและค่าครองชีพในอเมริกาและทั่วโลกสูงขึ้น เนื่องจากราคาน้ำมันสูงขึ้น เกิดหนี้เสียเต็มประเทศ ข้อมูลเหล่านี้เป็นที่รับรู้ของผู้คนทั่วโลก และผู้เขียนก็นำเสนอมาบ่อยครั้งแล้วเช่นกัน

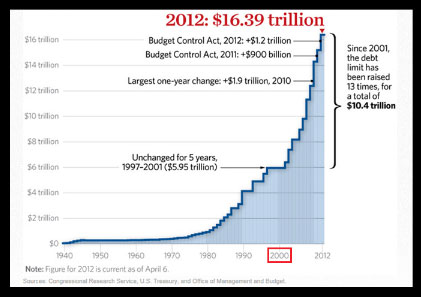

ผู้เขียนนำข้อมูลที่มีผู้รายงานไว้ มาเน้นถึงปี 2000 ที่มีการพังทลายของตลาด NASDAQ เพื่อแสดงให้เห็นว่า หลังปี 2000 หนี้ของประเทศสหรัฐอเมริกาได้เพิ่มขึ้นอย่างรวดเร็ว ปี 2000 หนี้ของประเทศสหรัฐอเมริกาอยู่ที่ระดับ 5.95 ล้านล้านเหรียญสหรัฐ สิ้นปี 2012 อยู่ที่ 16.39 ล้านล้านเหรียญสหรัฐ เพิ่มขึ้นถึง 10.44 ล้านล้านเหรียญสหรัฐ

ประเทศสหรัฐอเมริกามีการพิมพ์เงินออกมาใช้ด้วย (Quantitative Easing QE) ตามข้อมูลที่นำเสนอข้างต้น หากไม่มีการพิมพ์เงินออกมาใช้ จะทำให้หนี้ของประเทศสหรัฐฯ จะต้องสูงกว่านี้อีก

ที่ประเทศสหรัฐอเมริกาก็มีฝ่ายที่เสียหาย และมีฝ่ายที่ได้ประโยชน์ จากเหตุการณ์และข้อมูลของประเทศสหรัฐอเมริกาที่นำเสนอข้างต้น ชี้บอกว่า

ฝ่ายที่เสียหาย ได้แก่คนอเมริกันและประเทศสหรัฐอเมริกา ตลาดหุ้นเสียหายหนัก ค่าเงินเหรียญสหรัฐเสียหายหนัก สภาพคล่องเสียหายหนัก ภาคการผลิตจริงและภาคการเงินล้มลง คนตกงาน เงินเฟ้อสูง และเกิดหนี้เสียเต็มประเทศ สินทรัพย์ของประเทศตกไปเป็นของต่างชาติจำนวนมาก

ฝ่ายที่มีกำไร ได้แก่ Hedge Funds ได้กำไรจากการสวมรอยปฏิบัติการในตลาดหุ้นและตลาดเงินตราของประเทศสหรัฐอเมริกา

การเกิดวิกฤตเศรษฐกิจประเทศกลุ่มยูโรโซนปี 2008 สกุลเงินเหรียญสหรัฐเป็นสกุลเงินที่ใหญ่ที่สุดในโลก เมื่อเกิดความเสียหายก็ไหลออกมาซื้อเงินสกุลต่างๆ ของโลก รวมทั้งเงินยูโรของยูโรโซน ทำให้เงินยูโรแข็งค่าขึ้น

สังเกตว่าเงินยูโรเริ่มแข็งค่าขึ้นหลังการพังทลายของตลาด NASDAQ และค่าเงินเหรียญสหรัฐในปี 2000 เงินยูโรสูงขึ้นไปสูงสุดในปี 2008 โดยสูงขึ้น 93 เปอร์เซ็นต์เมื่อเทียบกับเงินเหรียญสหรัฐ จากนั้นค่าเงินยูโรก็พังทลายลงตามการพังทลายของตลาดหุ้นกลุ่มยูโรโซนในปี 2008 (Hamburger Crisis)

หลังจากเอาเงินเหรียญสหรัฐมาแลกเงินยูโรได้แล้ว ก็นำเงินนั้นมาซื้อหุ้นในภูมิภาคยูโรโซน ทำให้เห็นว่าตลาดหุ้นยูโรโซนสูงขึ้นหลังการพังทลายตลาด NASDAQ และการพังทลายของเงินเหรียญสหรัฐในปี 2000 เช่นกัน ตลาดหุ้นยูโรโซน (EOROPE39 Index) ขึ้นไปสูงสุดในปลายปี 2007 โดยดัชนีของตลาดหุ้นสูงขึ้น 356 เปอร์เซ็นต์ แล้วพังทลายลงไปต่ำสุดในต้นปี 2009 ตกลงต่ำสุด 71 เปอร์เซ็นต์ (Hamburger Crisis)

ตลาดหุ้นและตลาดเงินตราทั่วโลก ถูกสวมรอยบริหารจัดการ (ปั่น) โดย Hedge Funds ตลาดหุ้นและตลาดเงินยูโรโซนก็เช่นเดียวกัน

ภาพการพังทลายของตลาดหุ้นและค่าเงินยูโรในปี 2008 ก็มีรูปแบบ (Patterns) ที่เกิดขึ้นแบบเดียวกับที่เกิดขึ้นกับตลาดหุ้นและค่าเงินเหรียญสหรัฐในปี 2000 และก็มีรูปแบบ (Patterns) ที่เกิดขึ้นแบบเดียวกับที่เกิดขึ้นกับตลาดหุ้นและค่าเงินบาทของไทยในปี 1994 (2537) นั่นเอง

อธิบายเป็นกลไกอันเดียวกันได้อีกว่า เมื่อตลาดหุ้นกลุ่มยูโรโซนพังทลายลงในปี 2008 ทำให้เงินยูโรเสียหายตามมา ผู้คนไม่ถือเงินยูโร นำเงินยูโรไปแลกเป็นเงินสกุลอื่น หรือซื้อสินทรัพย์ในรูปเงินสกุลอื่น ทำเงินยูโรไหลออกจากยูโรโซน ทำให้สภาพคล่องของยูโรโซนเสียหาย ทำให้ภาคการผลิตจริงและภาคการเงินล้มลง คนตกงาน เงินเฟ้อสูง และเกิดหนี้เสียเต็มภูมิภาคยูโรโซน ตามข่าวที่คนทั่วไปได้รับทราบแล้ว

ช่วงที่ผ่านมา ประเทศในกลุ่มยูโรโซนกว่า 10 ประเทศ ต้องเข้ารับความช่วยเหลือทางการเงินจากธนาคารกลางของยูโรโซน (ECB) และกองทุนการเงินระหว่างประเทศ (IMF) เช่น Iceland Ireland Turkey Croatia Ukraine Portugal Spain Italy Greece Cyprus

ยูโรโซนก็มีฝ่ายที่เสียหาย และมีฝ่ายที่ได้ประโยชน์ จากเหตุการณ์และข้อมูลของกลุ่มยูโรโซนที่นำเสนอข้างต้น ชี้บอกว่า

ฝ่ายที่เสียหายได้แก่คนของยูโรโซนและประเทศในยูโรโซน ตลาดหุ้นเสียหายหนัก ค่าเงินยูโรเสียหายหนัก สภาพคล่องเสียหายหนัก ภาคการผลิตจริงและภาคการเงินล้มลง คนตกงาน เงินเฟ้อสูง และเกิดหนี้เสียเต็มประเทศ สินทรัพย์ของประเทศตกไปเป็นของต่างชาติจำนวนมาก

ฝ่ายที่มีกำไรได้แก่ Hedge Funds ได้กำไรจากการสวมรอยปฏิบัติการในตลาดหุ้นและตลาดเงินตราของยูโรโซน

การเคลื่อนย้ายเงินทุนจากอเมริกาเข้าไปในประเทศจีน ช่วงที่ตลาด NASDAQ และค่าเงินเหรียญสหรัฐพังทลายในปี 2000 จีนผูกค่าเงินไว้ตายตัว (Yuan fixed) ส่งผลให้หยวนอ่อนกว่าความจริง ทำให้เงินเหรียญสหรัฐไหลเข้ามาซื้อหยวนอย่างรุนแรง ซื้อต่อเนื่องเป็นเวลา 3-4 ปี ที่ราคาประมาณ 8.27 หยวนต่อดอลลาร์ กระทั่งทางการจีนทนไม่ไหว ต้องลอยค่าเงินหยวนเมื่อวันที่ 17 กรกฎาคม 2005 (Yuan floated)

ช่วง Hamburger crisis หยวนพยายามจะกลับไปผูกค่าเงินไว้อีกครั้ง แต่ต้องมาเจอกับมาตรการ QE1 และ QE2 ของประเทศสหรัฐอเมริกา เงินที่ประเทศสหรัฐอเมริกาพิมพ์ออกมา ไหลเข้ามาที่ประเทศจีนอีก ทำให้ประเทศจีนสุดที่จะผูกค่าเงินต่อไปได้ ต้องลอยค่าเงินอีกครั้งในปลายปี 2010

13 กันยายน 2012 มาเจอมาตรการ QE3 อีก เงินไหลทุนเข้าจีนอีก ส่งผลให้หยวนพุ่งขึ้น มีค่าสูงสุดใหม่อีก

นี่คือการบริหารจัดการเงินทุนของ Hedge Funds ตอนนี้ก็มีกำไรมหาศาลจากการเข้าไปซื้อหยวนหลังปี 2000 เอา 1 เหรียญสหรัฐมาแลกได้ 8.27 หยวน ทุกวันนี้หากจะแลกเป็นเงินเหรียญสหรัฐกลับ ก็ใช้เพียง 6.21 หยวนเท่านั้น และหากหยวนแข็งขึ้นไปอีก ก็จะกำไรมากขึ้นไปอีก

สังเกตว่าทุนสำรองเงินตราต่างประเทศของจีนมีปริมาณเพิ่มขึ้นอย่างมากเมื่อเปรียบเทียบกับของญี่ปุ่นและของฮ่องกง

ทุนสำรองเงินตราต่างประเทศของกลุ่มอาเซียน ทุนสำรองฯ ของบางประเทศเป็นไปตามปัจจัยภายในของแต่ละประเทศ ประเทศไทยมีการเปิดตลาดอนุพันธ์ในปี 2006 ทำให้ทุนสำรองฯ ขึ้นมาเท่ากันของประเทศมาเลเซียในปี 2008 และกลายมาเป็นประเทศมีทุนสำรองฯ สูงเป็นอันดับที่ 2 ของอาเซียนในตอนท้าย ประเทศมาเลเซียมีปัญหาการผูกค่าเงินริงกิตเช่นเดียวกับหยวนของจีน หลังปี 2000 เงินไหลเข้ามาเลเซียมาก จนกระทั่งต้องมีการลอยค่าเงินริงกิตในกลางปี 2005 เช่นเดียวกับหยวนที่ต้องลอยค่าเมื่อกลางปี 2005 ประเทศเวียดนาม ตลาดหุ้นพังทลายในปี 2007-2008 ทำให้เงินทุนไหลออก จะเห็นว่าทุนสำรองฯ ของประเทศเวียดนามลดลงในเวลาต่อมา

หนี้สาธารณะของประเทศต่างๆ จากข้อมูลใน Website ก็พอดูได้ แต่ GDP อาจจะโตขึ้นเหตุเพราะเงินเฟ้อสูงได้ จะมีส่วนทำให้อัตราส่วนของหนี้ต่อ GDP ลดลงได้ สมมติประเทศไทยเมื่อก่อน GDP 5 ล้านล้านบาท หนี้สาธารณะ 4.2 ล้านล้านบาท อาจจะคิดเป็น 84 เปอร์เซ็นต์ของ GDP ต่อมาเงินเฟ้อสูงขึ้น ทำให้ GDP กลายมาเป็น 10 ล้านล้านบาท คำนวณหนี้ออกมาได้เท่ากับ 42 เปอร์เซ็นต์ของ GDP

หนี้สาธารณะไม่เพิ่มขึ้น เนื่องจากมีการขายสินทรัพย์ของประเทศออกไป เช่นกรณีไม่สามารถไถ่ถอนใบหุ้นของธนาคารเอกชนใหญ่ออกมาได้ ก็ทำให้เห็นว่าหนี้สาธารณะไม่เพิ่มได้ แต่ทรัพย์สินส่วนนี้ก็ตกเป็นของต่างประเทศไป

กรณีประเทศสหรัฐอเมริกา ที่มีการพิมพ์เงินออกมาใช้ ก็ช่วยทำให้ไม่ต้องเพิ่มเพดานหนี้ได้ ซึ่งที่จริงแล้ว ถ้าไม่มีการพิมพ์เงินออกมา เพดานหนี้ของประเทศสหรัฐอเมริกาจะต้องสูงกว่าที่เป็นอยู่ได้

ทุนสำรองเงินตราต่างประเทศโลก รวบรวมจาก 155 ประเทศเพิ่มขึ้นทุกปี แม้ในปี 2008 ที่เกิด Hamburger crisis ทุนสำรองของโลกก็เพิ่มขึ้น

คำถาม “ประเทศต่างๆ เต็มไปด้วยหนี้ และมีหนี้เพิ่มทุกปี มีประเทศไหนปลอดหนี้บ้าง”

ตอบ ไม่มีประเทศใดปลอดหนี้ ส่วนใหญ่หนี้เพิ่มขึ้นตามช่วงเวลา ประเทศที่มีหนี้น้อยมีไม่มาก สรุปว่าทั้งโลกมีหนี้เพิ่มขึ้นตามช่วงเวลา พลโลกจะเดือดร้อนจากหนี้ที่เพิ่มขึ้น กลายเป็นหนี้ที่กองโตมากขึ้นเรื่อยๆ โดยที่เงินเฟ้อและค่าครองชีพจะเพิ่มขึ้นเป็นคู่ขนานกับหนี้ที่เพิ่มขึ้น

ยกตัวอย่างที่ประเทศจีน อย่างน้อย Hedge Funds ก็มีกำไรจากการเข้าไปลงทุนในหยวนแล้ว ถ้าประเทศจีนเจริญขึ้นด้วยสภาพคล่องที่ยังอยู่ระดับสูง ตลาดหุ้นในจีนสูงขึ้น เงินหยวนสูงขึ้น ก็ทำให้กำไรของพวกเขาเพิ่มสูงขึ้นไปอีก

ทุนสำรองการเงินระหว่างประเทศ ปัจจุบันนี้ไม่ใช่ของประเทศหนึ่งประเทศใด แต่เป็นเงินทุนที่ Hedge Funds นำไปฝากไว้ เขาจะเคลื่อนย้ายเข้าเมื่อใด เขาจะเคลื่อนย้ายออกเมื่อใด ก็ได้ ซึ่งจะเป็นไปด้วยเหตุผลทางเศรษฐกิจ

ทุนสำรองเงินตราฯ โลกเป็นตัวแสดงฐานะของ Hedge Funds พบว่ากองโตมากขึ้นทุกปี

Hedge Funds ที่โง่จะล้มหายตายจากไป Hedge Funds ที่ฉลาด มั่งคั่งล้นโลก

ตลาดทุนยิ่งพัฒนามากเท่าใด ยิ่งนำอันตรายมาสู่โลกมากยิ่งขึ้น พลอยเกิดอันตรายต่อตลาดเงินและตลาดเงินตราด้วย

หนี้และความยากจนเป็นของประเทศต่างๆ แต่ความมั่งคั่งเป็นของ Hedge Funds แต่ฝ่ายเดียว

**************

http://twitter.com/indexthai2

indexthai2@gmail.com

ปี 2536 เหตุเกิดที่ประเทศไทย มีการนำระบบ Maintenance margin และ Force sell มาใช้ในตลาดหุ้นในต้นเดือนตุลาคม 2536 นักลงทุนสามารถกู้ยืมเงินมาซื้อขายหุ้น โดยเอาใบหุ้นเป็นหลักประกันการกู้ยืมเงินดังกล่าว หากว่าราคาหุ้นสูงขึ้น ใบหุ้นก็จะมีมูลค่าสูงขึ้น สามารถกู้เงินมาซื้อหุ้นเพิ่มได้อีก ในทางตรงกันข้ามถ้าราคาหุ้นตกลง ใบหุ้นก็จะมีมูลค่าลดลงด้วย และเมื่อมูลค่าหุ้นที่เป็นหลักประกันต่ำกว่าเงินที่ขอกู้ไป ก็จะมีการเรียกหลักประกันเพิ่ม (Call margin) ถ้าหาหลักประกันมาเพิ่มไม่ได้ ก็จะถูกบังคับขายหุ้น (Force sell) เพื่อนำมาชำระหนี้ที่ขาดไป โดยเชื่อว่าวิธีการนี้ จะทำให้สถาบันการเงินของประเทศมีเสถียรภาพ ไม่ล้มลงเหมือนที่เคยเกิดโครงการ 4 เมษายน 2527 ในอดีต (ที่ตลาดหุ้นพังทลายในปี 2521) ที่ทางการต้องเข้าไปควบกิจการเงินทุนหลักทรัพย์และเครดิตฟองซิเอร์ถึง 25 แห่ง ประเทศไทยต้องเข้ารับความช่วยเหลือทางการเงินจากกองทุนการเงินระหว่างประเทศ (IMF) เป็นครั้งแรก

ประวัติศาสตร์ซ้ำรอยหนักกว่าเดิม เหตุการณ์แบบเดียวกันเกิดขึ้นอีก สถาบันการเงินล้มลงมากกว่าเดิม ล้มลงถึง 56 แห่ง เรียกว่าโครงการ 14 สิงหาคม 2541 (หลังตลาดหุ้นพังทลายในปี 2537)

เมื่อมีการนำระบบ Maintenance margin และ Force sell มาใช้ในตลาดหุ้น บรรดานักเก็งกำไรข้ามชาติ ขอเรียกคำรวมๆ ว่า Hedge Funds มองเห็นทางกำไรทั้งขาขึ้นและขาลง สวมรอยเข้าปฏิบัติการทันที ต้นเดือนตุลาคม 2536 SET index อยู่ที่ระดับ 1,000 จุด แล้วพวกเขาก็ไล่ซื้อ ระยะเวลาเพียง 3 เดือน SET เพิ่มขึ้น 750 จุด หรือขึ้นไปสูงสุดที่ต้นเดือนมกราคม 2537 ที่ 1,750 จุด แล้วจากนั้นก็ถล่มทุบลงมา SET พังทลายลงแรง ทำให้มีการบังคับขายหุ้นนักลงทุนท้องถิ่น ยิ่งทำให้ SET ตกแรงกว่าปกติ ตกไปต่ำสุดที่ 207 จุดในปี 2541 หรือติดลบ 88 เปอร์เซ็นต์

ขอย้อนไปนำเสนอถึงกลไกการเกิดวิกฤตเศรษฐกิจ ที่ผู้เขียนนำเสนอบ่อยครั้ง ผู้เขียนคิดว่า ผู้สนใจควรจะจำเรื่องนี้หรือทำความเข้าใจให้ได้ เนื่องจากเป็นกลไกอันเดียวกันที่ทำให้ประเทศต่างๆ ทั่วโลกเกิดวิกฤตเศรษฐกิจ

“ตลาดหุ้นประเทศใดตกหนัก จะทำให้ค่าเงินของประเทศนั้นตกลงตามมาด้วย เมื่อค่าเงินตกหนัก ผู้คนหรือ Hedge Funds จึงไม่ถือเงินสกุลนั้น เปลี่ยนจากเงินสกุลนั้นไปถือเงินสกุลอื่น หรือสินทรัพย์ในรูปสกุลเงินอื่น ที่เรียกว่าเงินไหลออกจากระบบ เมื่อเงินไหลออกจากระบบ จะทำให้สภาพคล่องของระบบเสียหายหรือขาดแคลน เป็นเหตุให้ธุรกิจและอุตสาหกรรมล้มลง ไม่ว่าภาคการผลิตจริงหรือภาคการเงินต่างล้มลง ที่เป็นเหตุให้คนตกงาน ซึ่งทำให้หนี้เสียของระบบเพิ่มขึ้น หลายส่วนมีการล้มละลายถาวร บางส่วนที่รัฐเข้าไปอุดหนุน โดยเฉพาะสถาบันการเงิน ออกพันธบัตรมาช่วยเหลือสภาพคล่องทำให้หนี้สาธารณะเพิ่มสูงขึ้น การที่ค่าเงินเสียหาย คือเงินมีค่าน้อยลง ที่เรียกว่าเงินเฟ้อ”

ตัวอย่างกลไกการเกิดวิกฤตเศรษฐกิจประเทศไทย

SET Index 2537-2543 ถูกลากขึ้นไปสูงสุดต้นปี 2537 ที่ 1,750 แล้วถล่มทุบลงมา ไปต่ำสุดในปี 2541 ตกลงรุนแรง 88 เปอร์เซ็นต์ การบังคับขายหุ้น (force sell) ส่วนใหญ่เป็นนักลงทุนท้องถิ่น ทำให้หุ้นตกลงหนักไปอีก การบังคับขายทรัพย์สินของคนในชาติไม่ต่างอะไรกับการบังคับขายชาติ

ช่วงที่ SET index อยู่ระดับสูง ที่ระดับ 1,250-1,750 จุด ต่างชาติขายหุ้นสุทธิแต่อย่างเดียว 6 เดือนติดต่อกัน ขายสุทธิตั้งแต่เดือนพฤศจิกายน 2536 ถึงเดือนเมษายน 2537 แสดงว่าคนท้องถิ่นรับซื้อสุทธิหุ้นราคาสูงไว้แต่ฝ่ายเดียว

ค่าเงินบาท 2537-2543 SET ตกหนัก ทำให้ค่าเงินบาทตกด้วย (เสียหาย) แต่เนื่องจากมีการผูกค่าเงินไว้ (Baht fixed) จึงไม่เห็นว่าค่าเงินบาทเสียหาย

ประเทศไทยได้ปกป้องค่าเงินบาทเต็มที่ (Baht fixed) ทำให้บาทแข็งผิดจริงมากขึ้นไปอีก Hedge Funds ขายหุ้นออกมาเต็มที่เหมือนกัน (ทำให้หุ้นตกหนักลงไปอีก) เพื่อให้ได้บาท หรือหาบาททุกวิถีทาง เพื่อนำบาทไปเปลี่ยนเป็นเงินตราต่างประเทศที่ธนาคารแห่งประเทศไทย (เรียกว่าการโจมตีค่าเงินบาท) สุดท้ายประเทศไทยยอมยกธงขาว ยอมยุติการปกป้องค่าเงินบาท ต้องลอยค่าเงินบาทในวันที่ 2 กรกฎาคม 2540 (Baht floated) และต้องเข้ารับความช่วยเหลือทางการเงินจากกองทุนการเงินระหว่างประเทศ (IMF) เป็นครั้งที่ 2

แท้จริงค่าเงินบาทเสียหายก่อน จึงเป็นเหตุให้มีการทิ้งเงินบาท (โจมตีค่าเงินบาท) หรือเปลี่ยนจากบาทไปเป็นเงินสกุลอื่นหรือทรัพย์สินในเงินสกุลอื่นที่มีความมั่นคงกว่า หาใช่จอร์จ โซรอส หรือ Hedge Funds โจมตีแล้วทำให้ค่าเงินบาทเสียหายแต่อย่างใดไม่ ใครที่ทราบว่าค่าเงินบาทเสียหายก็ย่อมไม่ถือบาทเป็นธรรมดา เว้นแต่ไม่รู้ว่าค่าเงินบาทเสียหายเท่านั้น จึงไม่ได้ทิ้งเงินบาทหรือเปลี่ยนเงินบาทเป็นเงินสกุลอื่น

ตลาดหุ้นตกหนักต่างหาก ที่เป็นต้นเหตุให้ค่าเงินบาทเสียหาย

ปี 2536 2537 ที่ตลาดหุ้นเสียหายเป็นปีที่เกิดวิกฤตเศรษฐกิจ ปี 2540 ไม่ใช่ปีที่เกิดวิกฤตเศรษฐกิจ แต่ปี 2540 เป็นปีที่ประเทศไทย “ยอมแพ้” ต่อวิสัยทัศน์ของการเบี่ยงเบนในตลาดเงินของตนเอง โดยที่ไม่มีทางอื่นไปแล้ว จึงจำยอมต้องลอยค่าเงินบาท และเข้ารับความช่วยเหลือทางการเงินจากกองทุนการเงินระหว่างประเทศ (IMF) เป็นครั้งที่ 2 ทำให้สถานการณ์ความตึงเครียดทางเศรษฐกิจของประเทศผ่อนคลายลง

ทุนสำรองเงินตราต่างประเทศ 2537-2543 (1994-2000) เพราะค่าเงินบาทเสียหาย Hedge Funds หรือจอร์จ โซรอส หรือผู้รู้ไม่คิดถือเงินบาท นำเงินบาทมาเปลี่ยนเป็นเงินตราต่างประเทศที่ธนาคารแห่งประเทศไทย ส่งผลให้ทุนสำรองเงินตราต่างประเทศลดลง โดยเฉพาะในปี 2540 (1997) ทุนสำรองฯ ลดลงอย่างมีนัยสำคัญ จากที่ปลายปี 2539 ทุนสำรองฯ อยู่ที่ระดับประมาณ 40,000 ล้านเหรียญสหรัฐ เดือนกรกฎาคม 2540 หรือเดือนที่มีการลอยค่าเงินบาทและเข้ารับความช่วยเหลือทางการเงินจากกองทุนการเงินระหว่างประเทศ (IMF) เป็นครั้งที่ 2 ทุนสำรองลดลงเหลือ 1,144.3 ล้านเหรียญสหรัฐเท่านั้น

ธนาคารแห่งประเทศไทย (ธปท.) ใช้เงิน 180,000 ล้านบาทปกป้องค่าเงินบาท แต่ไม่สามารถปกป้องค่าเงินบาทไว้ได้ Hedge Funds ใช้บาทซื้อดอลลาร์จาก ธปท.ได้ประมาณ 40,000 ล้านเหรียญสหรัฐ ถ้าคิดว่ามีกำไรเหรียญละ 20 บาท พวกเขาจะมีกำไรรวมกัน 800,000 ล้านบาท คนไทยส่วนที่น้อยมีกำไรในส่วนนี้

ทุนสำรองเงินตราต่างประเทศ เป็นตัวชี้บอกสภาพคล่องของระบบ ถ้าทุนสำรองฯ มาก แสดงว่าสภาพคล่องของระบบสูง ถ้าทุนสำรองฯ น้อย แสดงว่าสภาพคล่องของระบบต่ำ ปี 2540 ทุนสำรองฯ ตกแทบติดพื้น แสดงว่าสภาพคล่องของระบบเสียหายอย่างหนัก เป็นที่มาของการล้มลงและล้มละลายของภาคการผลิตจริงและภาคการเงินและคนตกงาน ที่มากเป็นประวัติการณ์ของประเทศไทย

อุปมาอุปไมยการล้มลงและล้มละลายของระบบเศรษฐกิจ ไม่ต่างอะไรกับแก้วแตก เมื่อแตกไปแล้วจึงยากที่กลับมาสู่สภาพเดิมได้ มีแต่เสียหาย เสียแล้วเสียเลย ดังเช่นทุกวันนี้ ธนาคารเอกชนขนาดใหญ่ของไทยได้ตกไปเป็นของต่างชาติหมด ทางที่ดีแล้วไม่ควรให้เหตุการณ์เช่นนี้เกิดขึ้นเลย ดีที่สุด

หมายเหตุ : ข้อมูลนี้มาจากธนาคารแห่งประเทศไทย น่าเสียดายที่ตัวเลข Net forward position ระหว่างปี 2536 - 2539 หายไป ทำให้ข้อมูลขาดความสมบูรณ์

ดอกเบี้ย 2537-2543 ต่อเนื่องจากที่นำเสนอมาข้างต้น ยืนยันสภาพคล่องของระบบเสียหาย เห็นได้โดยอัตราดอกเบี้ยสูงขึ้น การที่อัตราดอกเบี้ยสูงขึ้นมาก แสดงว่าสภาพคล่องเสียหายมากนั่นเอง อัตราดอกเบี้ยที่กำกับดูแลโดยธนาคารแห่งประเทศไทยเมื่อก่อนเรียกว่าอัตราดอกเบี้ยซื้อคืนพันธบัตรรัฐบาล ปัจจุบันเรียกว่าดอกเบี้ยนโยบาย

แสดงให้เห็นว่าดอกเบี้ยซื้อคืนพันธบัตรรัฐบาลเริ่มสูงขึ้นในปี 2537 หรือปีที่ตลาดหลักทรัพย์เริ่มพังทลาย ระหว่างปี 2540 หรือปีที่มีการลอยค่าเงินบาท อัตราดอกเบี้ยดังกล่าวได้พุ่งสูงขึ้นกว่า 25 เปอร์เซ็นต์ และได้เริ่มลดลงในปี 2541

มีการเข้าใจผิด ว่าการเปิดเสรีทางการเงินหรือวิเทศธนกิจ 2536 (Bangkok International Banking Facillities: BIBF) ทำให้เงินทุนระยะสั้นไหลเข้ามามาก ความจริงแล้วเป็นเพราะอัตราดอกเบี้ยในประเทศไทยอยู่ในระดับสูงต่างหาก ทำให้มีการนำเงินจากต่างประเทศเข้ามาปล่อยกู้ในประเทศ (out-in) หากดอกเบี้ยในประเทศไม่สูงอย่างผิดปกติ ก็ย่อมไม่มีใครนำเงินเข้าจากต่างประเทศมาปล่อยกู้ในไทยได้ ภายหลังผู้ที่เอาเงินจากต่างประเทศมาปล่อยกู้ในประเทศ ต่างก็ได้รับความเสียหายจากการลอยค่าเงินบาท ขาดทุนหนักกันทั่วหน้า

ทุกวันนี้ยังมีการเข้าใจผิดว่าการวิเทศธนกิจเป็นต้นเหตุของการเกิดวิกฤตเศรษฐกิจช่วงที่ผ่านมา

เงินบาทเสียหายเพราะตลาดหุ้นพังทลายต่างหาก ทำให้คนไม่ถือเงินบาท หรือเปลี่ยนเงินบาทไปเป็นเงินสกุลอื่น ทำให้สภาพคล่องของประเทศเสียหาย ทำให้ภาคการผลิตจริงล้มลง คนตกงานมาก เงินเฟ้อสูง และเกิดหนี้เสียเต็มประเทศ

จะเห็นว่าภาพกราฟทั้ง 4 ที่นำเสนอข้างต้น มีความสัมพันธ์ต่อกัน ในเวลาเดียวกัน

การเกิดหนี้ เมื่อสภาพคล่องไม่มี สถาบันการเงินจึงต่างเข้ารับความช่วยเหลือสภาพคล่องจากกองทุนเพื่อการฟื้นฟูและพัฒนาระบบสถาบันการเงิน ตามวิสัยทัศน์หรือจุดประสงค์ของการก่อตั้งกองทุนเพื่อการฟื้นฟูฯ แต่แรก ยกเว้นธนาคารขนาดใหญ่คือธนาคารกรุงเทพ ธนาคารกสิกรไทย ธนาคารไทยพาณิชย์ ที่ไม่ได้ขอใช้สภาพคล่องจากกองทุนเพื่อการฟื้นฟูฯ สภาพคล่องจากกองทุนเพื่อการฟื้นฟูฯ ถูกใช้ไปอย่างมากแล้ว กองทุนเพื่อการฟื้นฟูฯ จึงไม่สามารถที่จะหาสภาพคล่องให้แก่ธนาคารบรรดาขนาดใหญ่ได้

ปี 2541 ปรากฏหนี้เกิดขึ้นที่กองทุนเพื่อการฟื้นฟูฯ 1.4 ล้านล้านบาท แท้จริงหนี้จะต้องมากกว่า 1.4 ล้านล้านบาท ธนาคารกรุงเทพ ธนาคารกสิกรไทย ธนาคารไทยพาณิชย์ ไม่ได้เอาสภาพคล่องจากกองทุนเพื่อการฟื้นฟูฯ แต่ได้นำใบหุ้นไปจำนองกับต่างประเทศ เพื่อให้ได้สภาพคล่องมาใช้ ทุกวันนี้ประเทศไทยก็ไม่สามารถไถ่ถอนใบหุ้นดังกล่าวกลับคืนมาได้ ทำให้ธนาคารขนาดใหญ่ดังกล่าวตกเป็นของต่างชาติ

นั่นคือ ถ้าสถาบันการเงินทั้งหมด รวมทั้งธนาคารขนาดใหญ่ มาเอาสภาพคล่องจากกองทุนเพื่อการฟื้นฟูฯ ผู้เขียนประมาณการว่าจะต้องเกิดหนี้ที่กองทุนเพื่อการฟื้นฟูฯ กว่า 4 ล้านล้านบาท ไม่ใช่ 1.4 ล้านล้านบาทอย่างที่เห็นกัน

มีฝ่ายที่เสียหาย ก็ย่อมมีฝ่ายที่ได้ประโยชน์ จากข้อมูลที่นำเสนอไว้ข้างต้น ชี้บอกได้ว่า

ฝ่ายที่เสียหายได้แก่คนไทยและประเทศไทย ตลาดหุ้นเสียหายหนัก ค่าเงินบาทเสียหายหนัก สภาพคล่องเสียหายหนัก ภาคการผลิตจริงและภาคการเงินล้มลง คนตกงาน เงินเฟ้อสูง และเกิดหนี้เสียเต็มประเทศ สินทรัพย์ของประเทศตกไปเป็นของต่างชาติจำนวนมาก

ฝ่ายที่มีกำไรได้แก่ Hedge Funds ได้กำไรจากการสวมรอยปฏิบัติการในตลาดหุ้นและตลาดเงินตราของประเทศไทย การผูกค่าเงินไว้ตายตัวและการปกป้องค่าเงินบาท ทำให้ Hedge Funds มีอัตรากำไรจากตลาดเงินตรามากขึ้นไปอีก ทำให้เขาซื้อเงินตราต่างประเทศที่ราคาถูกมาก

ข้อมูลของประเทศไทยข้างต้น ทำให้เกิดความรู้และความเข้าใจว่าวิกฤตทางเศรษฐกิจของระบบเกิดขึ้นได้แบบไหน อย่างไร และเท่าใด จึงเป็นการง่ายที่จะนำไปอธิบายถึงวิกฤตที่เกิดขึ้นกับประเทศอื่นและภูมิภาคอื่น

การเกิดวิกฤตเศรษฐกิจประเทศสหรัฐอเมริกาปี 2000 อเมริกามีตลาดหุ้นอยู่ 2 ตลาด คือตลาดหุ้นนิวยอร์ก (New York Stock Exchange-NYSE) มีดัชนีชี้นำที่นิยมอ้างอิง 2 ตัวคือ DJIA30 ซึ่งเป็นดัชนีราคา (Price weighted index) และ S&P500 ซึ่งเป็นดัชนีมูลค่าตลาด (Market Capitalization weighted index) และตลาดหุ้น NASDAQ (NASDAQ) มีดัชนีชี้นำที่ได้รับความนิยมในการอ้างอิง คือ NASDAQ index ซึ่งเป็นดัชนีมูลค่าตลาด (Market Capitalization weighted index) เช่นเดียวกับ S&P500 ปี 1999-2002 พบว่า NASDAQ เพิ่มขึ้นและตกลงรุนแรงอย่างผิดปกติ เมื่อเทียบกับ DJIA30 และ S&P500 แสดงว่าตลาด NASDAQ ถูกโจมตี

ปี 1999 มีการนำตัวหุ้นที่มีมูลค่าสูงเข้าไปคำนวณใน NASDAQ index เช่น หุ้นไมโครซอฟท์ ทำให้ดัชนีมีค่าเบี่ยงเบนมาตรฐานสูงขึ้นทันที (Standard Deviation) ดัชนีที่มีค่าเบี่ยงเบนมาตรฐานสูงจะอ่อนแอสูง จะถูกโจมตีได้ง่าย ประกอบกับเป็นตลาดที่มีการพัฒนาสูง มีความเป็นอนุพันธ์สูง โน้มนำทำให้เกิดความต้องการโจมตีตลาดได้ง่าย ตลาดอนุพันธ์สามารถทำกำไรได้มากกว่าการซื้อขายหุ้นธรรมดา 10 เท่า และสามารถทำกำไรได้ทั้งขาขึ้นและขาลง ยิ่งทำให้ขึ้นแรงเท่าใดยิ่งทำให้มีกำไรมากขึ้นเท่านั้น และยิ่งทำให้ตกแรงเท่าใดก็ยิ่งทำให้มีกำไรมากเท่านั้นเช่นกัน เหตุการณ์ดังกล่าวจึงเกิดขึ้นที่ตลาด NASDAQ ตามกราฟ

คนอเมริกัน หรือ Hedge Funds ของอเมริกา (ร่วมกับ Hedge Funds ทั่วไป) เป็นผู้โจมตี NASDAQ หรืออาจจะกล่าวได้ว่าคนอเมริกันนั่นเองที่โจมตีอเมริกา ซึ่งสร้างความเสียหายให้แก่ระบบเศรษฐกิจอเมริกาอย่างเหลือเชื่อ และก็สร้างความเสียหายแก่ทั่วโลกในเวลาต่อมาค่อนข้างรุนแรง เช่นความเสียหายทางเศรษฐกิจที่เกิดกับภูมิภาคยุโรป (Euro zone) เป็นต้น

การโจมตี World Trade Center (WTC) โดยผู้ก่อการร้ายต่างชาติ เมื่อวันที่ 11 กันยายน 2001 ก็เสียหายเฉพาะตึกสูงคู่แฝด 2 หลัง และมีผู้เสียชีวิตประมาณ 3,000 คน ความเสียหายไม่รุนแรงและไม่ร้ายแรงเท่าการโจมตีตลาด NASDAQ

ตลาดหุ้นพังทลาย ทำให้ค่าเงินพังทลายลงมาด้วย นั่นคือตลาด NASDAQ พังทลาย เป็นต้นเหตุให้ค่าเงินเหรียญสหรัฐพังทลายลงด้วย อธิบายกลไกที่เกิดขึ้นได้แบบเดียวกันกับที่เคยเกิดขึ้นกับประเทศไทยมาก่อนหน้านั่นเอง

เมื่อเงินเหรียญสหรัฐเสียหาย ผู้คนก็ไม่ถือสกุลเงินเหรียญสหรัฐ เปลี่ยนไปถือเงินสกุลอื่น หรือสินทรัพย์ในรูปสกุลเงินอื่น ทำให้เงินไหลออกจากระบบเศรษฐกิจของอเมริกา ทำให้สภาพคล่องของประเทศอเมริกาเสียหาย ทำให้เอกชนอเมริกัน ทั้ง Sub prime และ Major prime ล้มลงจำนวนมาก ประธานบริษัททางการเงินฆ่าตัวตาย ทำให้คนตกงานมาก มีการออกมาเดินขบวนเรียกร้อง ที่รู้จักกันในชื่อ Occupy Wall Street ทำให้เงินเฟ้อและค่าครองชีพในอเมริกาและทั่วโลกสูงขึ้น เนื่องจากราคาน้ำมันสูงขึ้น เกิดหนี้เสียเต็มประเทศ ข้อมูลเหล่านี้เป็นที่รับรู้ของผู้คนทั่วโลก และผู้เขียนก็นำเสนอมาบ่อยครั้งแล้วเช่นกัน

ผู้เขียนนำข้อมูลที่มีผู้รายงานไว้ มาเน้นถึงปี 2000 ที่มีการพังทลายของตลาด NASDAQ เพื่อแสดงให้เห็นว่า หลังปี 2000 หนี้ของประเทศสหรัฐอเมริกาได้เพิ่มขึ้นอย่างรวดเร็ว ปี 2000 หนี้ของประเทศสหรัฐอเมริกาอยู่ที่ระดับ 5.95 ล้านล้านเหรียญสหรัฐ สิ้นปี 2012 อยู่ที่ 16.39 ล้านล้านเหรียญสหรัฐ เพิ่มขึ้นถึง 10.44 ล้านล้านเหรียญสหรัฐ

ประเทศสหรัฐอเมริกามีการพิมพ์เงินออกมาใช้ด้วย (Quantitative Easing QE) ตามข้อมูลที่นำเสนอข้างต้น หากไม่มีการพิมพ์เงินออกมาใช้ จะทำให้หนี้ของประเทศสหรัฐฯ จะต้องสูงกว่านี้อีก

ที่ประเทศสหรัฐอเมริกาก็มีฝ่ายที่เสียหาย และมีฝ่ายที่ได้ประโยชน์ จากเหตุการณ์และข้อมูลของประเทศสหรัฐอเมริกาที่นำเสนอข้างต้น ชี้บอกว่า

ฝ่ายที่เสียหาย ได้แก่คนอเมริกันและประเทศสหรัฐอเมริกา ตลาดหุ้นเสียหายหนัก ค่าเงินเหรียญสหรัฐเสียหายหนัก สภาพคล่องเสียหายหนัก ภาคการผลิตจริงและภาคการเงินล้มลง คนตกงาน เงินเฟ้อสูง และเกิดหนี้เสียเต็มประเทศ สินทรัพย์ของประเทศตกไปเป็นของต่างชาติจำนวนมาก

ฝ่ายที่มีกำไร ได้แก่ Hedge Funds ได้กำไรจากการสวมรอยปฏิบัติการในตลาดหุ้นและตลาดเงินตราของประเทศสหรัฐอเมริกา

การเกิดวิกฤตเศรษฐกิจประเทศกลุ่มยูโรโซนปี 2008 สกุลเงินเหรียญสหรัฐเป็นสกุลเงินที่ใหญ่ที่สุดในโลก เมื่อเกิดความเสียหายก็ไหลออกมาซื้อเงินสกุลต่างๆ ของโลก รวมทั้งเงินยูโรของยูโรโซน ทำให้เงินยูโรแข็งค่าขึ้น

สังเกตว่าเงินยูโรเริ่มแข็งค่าขึ้นหลังการพังทลายของตลาด NASDAQ และค่าเงินเหรียญสหรัฐในปี 2000 เงินยูโรสูงขึ้นไปสูงสุดในปี 2008 โดยสูงขึ้น 93 เปอร์เซ็นต์เมื่อเทียบกับเงินเหรียญสหรัฐ จากนั้นค่าเงินยูโรก็พังทลายลงตามการพังทลายของตลาดหุ้นกลุ่มยูโรโซนในปี 2008 (Hamburger Crisis)

หลังจากเอาเงินเหรียญสหรัฐมาแลกเงินยูโรได้แล้ว ก็นำเงินนั้นมาซื้อหุ้นในภูมิภาคยูโรโซน ทำให้เห็นว่าตลาดหุ้นยูโรโซนสูงขึ้นหลังการพังทลายตลาด NASDAQ และการพังทลายของเงินเหรียญสหรัฐในปี 2000 เช่นกัน ตลาดหุ้นยูโรโซน (EOROPE39 Index) ขึ้นไปสูงสุดในปลายปี 2007 โดยดัชนีของตลาดหุ้นสูงขึ้น 356 เปอร์เซ็นต์ แล้วพังทลายลงไปต่ำสุดในต้นปี 2009 ตกลงต่ำสุด 71 เปอร์เซ็นต์ (Hamburger Crisis)

ตลาดหุ้นและตลาดเงินตราทั่วโลก ถูกสวมรอยบริหารจัดการ (ปั่น) โดย Hedge Funds ตลาดหุ้นและตลาดเงินยูโรโซนก็เช่นเดียวกัน

ภาพการพังทลายของตลาดหุ้นและค่าเงินยูโรในปี 2008 ก็มีรูปแบบ (Patterns) ที่เกิดขึ้นแบบเดียวกับที่เกิดขึ้นกับตลาดหุ้นและค่าเงินเหรียญสหรัฐในปี 2000 และก็มีรูปแบบ (Patterns) ที่เกิดขึ้นแบบเดียวกับที่เกิดขึ้นกับตลาดหุ้นและค่าเงินบาทของไทยในปี 1994 (2537) นั่นเอง

อธิบายเป็นกลไกอันเดียวกันได้อีกว่า เมื่อตลาดหุ้นกลุ่มยูโรโซนพังทลายลงในปี 2008 ทำให้เงินยูโรเสียหายตามมา ผู้คนไม่ถือเงินยูโร นำเงินยูโรไปแลกเป็นเงินสกุลอื่น หรือซื้อสินทรัพย์ในรูปเงินสกุลอื่น ทำเงินยูโรไหลออกจากยูโรโซน ทำให้สภาพคล่องของยูโรโซนเสียหาย ทำให้ภาคการผลิตจริงและภาคการเงินล้มลง คนตกงาน เงินเฟ้อสูง และเกิดหนี้เสียเต็มภูมิภาคยูโรโซน ตามข่าวที่คนทั่วไปได้รับทราบแล้ว

ช่วงที่ผ่านมา ประเทศในกลุ่มยูโรโซนกว่า 10 ประเทศ ต้องเข้ารับความช่วยเหลือทางการเงินจากธนาคารกลางของยูโรโซน (ECB) และกองทุนการเงินระหว่างประเทศ (IMF) เช่น Iceland Ireland Turkey Croatia Ukraine Portugal Spain Italy Greece Cyprus

ยูโรโซนก็มีฝ่ายที่เสียหาย และมีฝ่ายที่ได้ประโยชน์ จากเหตุการณ์และข้อมูลของกลุ่มยูโรโซนที่นำเสนอข้างต้น ชี้บอกว่า

ฝ่ายที่เสียหายได้แก่คนของยูโรโซนและประเทศในยูโรโซน ตลาดหุ้นเสียหายหนัก ค่าเงินยูโรเสียหายหนัก สภาพคล่องเสียหายหนัก ภาคการผลิตจริงและภาคการเงินล้มลง คนตกงาน เงินเฟ้อสูง และเกิดหนี้เสียเต็มประเทศ สินทรัพย์ของประเทศตกไปเป็นของต่างชาติจำนวนมาก

ฝ่ายที่มีกำไรได้แก่ Hedge Funds ได้กำไรจากการสวมรอยปฏิบัติการในตลาดหุ้นและตลาดเงินตราของยูโรโซน

การเคลื่อนย้ายเงินทุนจากอเมริกาเข้าไปในประเทศจีน ช่วงที่ตลาด NASDAQ และค่าเงินเหรียญสหรัฐพังทลายในปี 2000 จีนผูกค่าเงินไว้ตายตัว (Yuan fixed) ส่งผลให้หยวนอ่อนกว่าความจริง ทำให้เงินเหรียญสหรัฐไหลเข้ามาซื้อหยวนอย่างรุนแรง ซื้อต่อเนื่องเป็นเวลา 3-4 ปี ที่ราคาประมาณ 8.27 หยวนต่อดอลลาร์ กระทั่งทางการจีนทนไม่ไหว ต้องลอยค่าเงินหยวนเมื่อวันที่ 17 กรกฎาคม 2005 (Yuan floated)

ช่วง Hamburger crisis หยวนพยายามจะกลับไปผูกค่าเงินไว้อีกครั้ง แต่ต้องมาเจอกับมาตรการ QE1 และ QE2 ของประเทศสหรัฐอเมริกา เงินที่ประเทศสหรัฐอเมริกาพิมพ์ออกมา ไหลเข้ามาที่ประเทศจีนอีก ทำให้ประเทศจีนสุดที่จะผูกค่าเงินต่อไปได้ ต้องลอยค่าเงินอีกครั้งในปลายปี 2010

13 กันยายน 2012 มาเจอมาตรการ QE3 อีก เงินไหลทุนเข้าจีนอีก ส่งผลให้หยวนพุ่งขึ้น มีค่าสูงสุดใหม่อีก

นี่คือการบริหารจัดการเงินทุนของ Hedge Funds ตอนนี้ก็มีกำไรมหาศาลจากการเข้าไปซื้อหยวนหลังปี 2000 เอา 1 เหรียญสหรัฐมาแลกได้ 8.27 หยวน ทุกวันนี้หากจะแลกเป็นเงินเหรียญสหรัฐกลับ ก็ใช้เพียง 6.21 หยวนเท่านั้น และหากหยวนแข็งขึ้นไปอีก ก็จะกำไรมากขึ้นไปอีก

สังเกตว่าทุนสำรองเงินตราต่างประเทศของจีนมีปริมาณเพิ่มขึ้นอย่างมากเมื่อเปรียบเทียบกับของญี่ปุ่นและของฮ่องกง

ทุนสำรองเงินตราต่างประเทศของกลุ่มอาเซียน ทุนสำรองฯ ของบางประเทศเป็นไปตามปัจจัยภายในของแต่ละประเทศ ประเทศไทยมีการเปิดตลาดอนุพันธ์ในปี 2006 ทำให้ทุนสำรองฯ ขึ้นมาเท่ากันของประเทศมาเลเซียในปี 2008 และกลายมาเป็นประเทศมีทุนสำรองฯ สูงเป็นอันดับที่ 2 ของอาเซียนในตอนท้าย ประเทศมาเลเซียมีปัญหาการผูกค่าเงินริงกิตเช่นเดียวกับหยวนของจีน หลังปี 2000 เงินไหลเข้ามาเลเซียมาก จนกระทั่งต้องมีการลอยค่าเงินริงกิตในกลางปี 2005 เช่นเดียวกับหยวนที่ต้องลอยค่าเมื่อกลางปี 2005 ประเทศเวียดนาม ตลาดหุ้นพังทลายในปี 2007-2008 ทำให้เงินทุนไหลออก จะเห็นว่าทุนสำรองฯ ของประเทศเวียดนามลดลงในเวลาต่อมา

หนี้สาธารณะของประเทศต่างๆ จากข้อมูลใน Website ก็พอดูได้ แต่ GDP อาจจะโตขึ้นเหตุเพราะเงินเฟ้อสูงได้ จะมีส่วนทำให้อัตราส่วนของหนี้ต่อ GDP ลดลงได้ สมมติประเทศไทยเมื่อก่อน GDP 5 ล้านล้านบาท หนี้สาธารณะ 4.2 ล้านล้านบาท อาจจะคิดเป็น 84 เปอร์เซ็นต์ของ GDP ต่อมาเงินเฟ้อสูงขึ้น ทำให้ GDP กลายมาเป็น 10 ล้านล้านบาท คำนวณหนี้ออกมาได้เท่ากับ 42 เปอร์เซ็นต์ของ GDP

หนี้สาธารณะไม่เพิ่มขึ้น เนื่องจากมีการขายสินทรัพย์ของประเทศออกไป เช่นกรณีไม่สามารถไถ่ถอนใบหุ้นของธนาคารเอกชนใหญ่ออกมาได้ ก็ทำให้เห็นว่าหนี้สาธารณะไม่เพิ่มได้ แต่ทรัพย์สินส่วนนี้ก็ตกเป็นของต่างประเทศไป

กรณีประเทศสหรัฐอเมริกา ที่มีการพิมพ์เงินออกมาใช้ ก็ช่วยทำให้ไม่ต้องเพิ่มเพดานหนี้ได้ ซึ่งที่จริงแล้ว ถ้าไม่มีการพิมพ์เงินออกมา เพดานหนี้ของประเทศสหรัฐอเมริกาจะต้องสูงกว่าที่เป็นอยู่ได้

ทุนสำรองเงินตราต่างประเทศโลก รวบรวมจาก 155 ประเทศเพิ่มขึ้นทุกปี แม้ในปี 2008 ที่เกิด Hamburger crisis ทุนสำรองของโลกก็เพิ่มขึ้น

คำถาม “ประเทศต่างๆ เต็มไปด้วยหนี้ และมีหนี้เพิ่มทุกปี มีประเทศไหนปลอดหนี้บ้าง”

ตอบ ไม่มีประเทศใดปลอดหนี้ ส่วนใหญ่หนี้เพิ่มขึ้นตามช่วงเวลา ประเทศที่มีหนี้น้อยมีไม่มาก สรุปว่าทั้งโลกมีหนี้เพิ่มขึ้นตามช่วงเวลา พลโลกจะเดือดร้อนจากหนี้ที่เพิ่มขึ้น กลายเป็นหนี้ที่กองโตมากขึ้นเรื่อยๆ โดยที่เงินเฟ้อและค่าครองชีพจะเพิ่มขึ้นเป็นคู่ขนานกับหนี้ที่เพิ่มขึ้น

ยกตัวอย่างที่ประเทศจีน อย่างน้อย Hedge Funds ก็มีกำไรจากการเข้าไปลงทุนในหยวนแล้ว ถ้าประเทศจีนเจริญขึ้นด้วยสภาพคล่องที่ยังอยู่ระดับสูง ตลาดหุ้นในจีนสูงขึ้น เงินหยวนสูงขึ้น ก็ทำให้กำไรของพวกเขาเพิ่มสูงขึ้นไปอีก

ทุนสำรองการเงินระหว่างประเทศ ปัจจุบันนี้ไม่ใช่ของประเทศหนึ่งประเทศใด แต่เป็นเงินทุนที่ Hedge Funds นำไปฝากไว้ เขาจะเคลื่อนย้ายเข้าเมื่อใด เขาจะเคลื่อนย้ายออกเมื่อใด ก็ได้ ซึ่งจะเป็นไปด้วยเหตุผลทางเศรษฐกิจ

ทุนสำรองเงินตราฯ โลกเป็นตัวแสดงฐานะของ Hedge Funds พบว่ากองโตมากขึ้นทุกปี

Hedge Funds ที่โง่จะล้มหายตายจากไป Hedge Funds ที่ฉลาด มั่งคั่งล้นโลก

ตลาดทุนยิ่งพัฒนามากเท่าใด ยิ่งนำอันตรายมาสู่โลกมากยิ่งขึ้น พลอยเกิดอันตรายต่อตลาดเงินและตลาดเงินตราด้วย

หนี้และความยากจนเป็นของประเทศต่างๆ แต่ความมั่งคั่งเป็นของ Hedge Funds แต่ฝ่ายเดียว

**************

http://twitter.com/indexthai2

indexthai2@gmail.com