บทความนี้จะนำเสนอ 3 ส่วนครับ คือ หนึ่ง เรื่องผลประโยชน์ปิโตรเลียมที่แตกต่างกันอย่างมากระหว่างตัวเลขของทางราชการกับของภาคประชาชน สอง ความหมายของคำว่า “วาทกรรม” ซึ่งเกิดบ่อยมากขึ้น ตั้งแต่ที่ว่า “การพัฒนาคือการทำให้ดีขึ้น” (ยุค 2505) เรื่อยมาจนถึง “นักวิชาการและเอ็นจีโอรับเงินต่างชาติ” (ยุค 2545) และ “ถ่านหินสะอาด” (ยุค 2555) และ สาม แบบฝึกหัดที่ให้ท่านผู้อ่านตอบคำถาม

นอกจากนี้ จะเล่าถึงปัญหาการนำเสนอข้อมูลที่ไม่ครบถ้วนและผิดพลาดอย่างไม่น่าเชื่อ รวมทั้งการไม่ประสานข้อมูลให้สอดคล้องกันของกรมเชื้อเพลิงธรรมชาติกระทรวงพลังงานและกรมสรรพากร กระทรวงการคลัง

ขอเริ่มต้นด้วยข้อสอง ความหมายของ “วาทกรรม” ก่อนนะครับ เว็บไซต์ที่ชื่อ “หมายเหตุสังคม” ของศูนย์มานุษยวิทยาสิรินธร ได้สรุปจากบทสัมภาษณ์ ศ.ดร.อานันท์ กาญจนพันธุ์ ความว่า “วาทกรรม (discourse)” เป็นความพยายามที่จะเชื่อม 3 เรื่องเข้าด้วยกัน คือ ความรู้ อำนาจ และ ความจริง กล่าวโดยรวมๆ วาทกรรมก็คือ การสร้างหรือการนิยามความรู้บางอย่างขึ้นมาเพื่อให้มีอำนาจในการกำหนดความจริง

การผลิตวาทกรรมออกมาแต่ละชุดย่อมมีวัตถุประสงค์เฉพาะ เช่น “ถ่านหินสะอาด” (บางพื้นที่แถมท้ายด้วย “ชิมได้ ไม่ตาย” ) ก็เพื่อให้ชาวบ้านยอมรับ ตนจะได้มีอำนาจในการสร้างโรงไฟฟ้าถ่านหิน ทั้งๆ ที่ในความเป็นจริงแล้วถ่านหินเป็นเชื้อเพลิงที่สกปรกที่สุดในโลก การพัฒนาก็เช่นเดียวกัน ในความเป็นจริงแล้วมีผลกระทบมากมายซึ่งต่อมารัฐธรรมนูญ 2550 ถึงกับต้องให้มีการศึกษาผลกระทบต่อสังคมและสุขภาพ รวมถึงวาทกรรม “การฆ่าคอมมิวนิสต์ไม่บาป” ในยุค 2518 ซึ่งตามมาด้วยการฆ่าหมู่นักศึกษาในเหตุการณ์ 6 ตุลาคม 2519

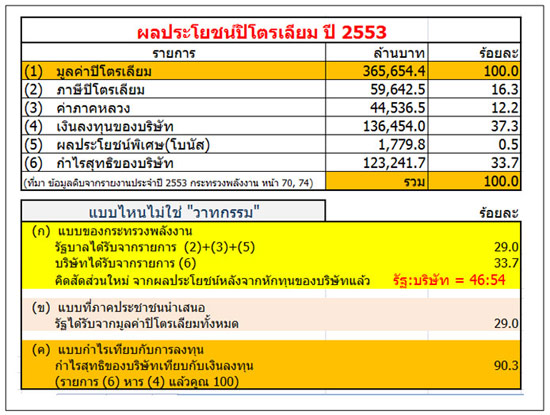

คราวนี้มาถึงเรื่อง ผลประโยชน์ที่ประเทศได้รับจากการให้สัมปทานแหล่งปิโตรเลียม ฝ่ายกรมเชื้อเพลิงพลังงานธรรมชาติ ยืนยันว่าผลประประโยชน์ที่ฝ่ายรัฐหรือประชาชนอยู่ในสัดส่วนร้อยละ 55-59 ทั้งนี้ขึ้นอยู่กับราคาน้ำมันดิบในตลาดโลกที่บริษัทจะต้องจ่ายในรูป “ผลตอบแทนพิเศษหรือโบนัส” ซึ่งในปี 2548 และ 2553 คิดเป็นร้อยละ 3.4 ถึง 0.5 ของมูลค่าปิโตรเลียม

วิธีคิดของภาคราชการมีขั้นตอนดังนี้คือ (1) ให้หักค่าภาคหลวงให้รัฐในอัตรา 5-15% ของมูลค่าปิโตรเลียมก่อน (2) ให้หักต้นทุนทุกอย่างของบริษัทขุดเจาะซึ่งได้แก่ การลงทุนสำรวจ (ประมาณ 7% ของทุน) การพัฒนาแหล่งปิโตรเลียม (69%) การผลิตและขาย (22%) และการบริหาร (2%) กฎหมายอนุญาตให้หักได้ไม่เกิน 50% ของมูลค่าปิโตรเลียม (3) เหลือเท่าใดให้เสียภาษีเงินได้ในอัตราไม่น้อยกว่า 50% แต่ไม่เกิน 60% และ (4) เสียค่าตอบแทนพิเศษตามที่กล่าวมาแล้ว

จากวิธีการดังกล่าวและด้วยข้อมูลในอดีตพบว่า ภาครัฐได้รับประมาณ 29-30% ของมูลค่าปิโตรเลียม ภาคประชาชนจึงได้นำตัวเลขนี้ไปเผยแพร่พร้อมกับเปรียบเทียบกับประเทศอื่นๆ พบว่าประเทศอื่นๆ เช่น แคเมอรูน จีน ได้รับผลประโยชน์ถึง 89% และ 92% เป็นต้น

แต่ความจริงที่ผมค้นพบจากเอกสารวิชาการของประเทศอื่นๆ พบว่า การคิดสัดส่วนของกำไรเขาเริ่มคิดในขั้นตอนที่ (3) ซึ่งรายละเอียดของประเทศเราอยู่ในตารางที่แนบมานี้

เมื่อคิดโดยวิธีที่ทางราชการไทยและประเทศอื่นๆ ใช้ พบว่าในปี 2553 สัดส่วนที่รัฐต่อบริษัทได้รับเท่ากับ 46 ต่อ 54 เท่านั้น (ดูแบบ (ก) ในตาราง) นั่นคือฝ่ายรัฐไทยได้รับน้อยกว่าบริษัท ตรงกันข้ามกับที่ภาครัฐโม้ไว้

กลับมาที่ความหมายของวาทกรรมอีกครั้งครับ “วาทกรรมก็คือ การสร้างหรือการนิยามความรู้บางอย่างขึ้นมาเพื่อให้มีอำนาจในการกำหนดความจริง” ผมเข้าใจว่าวิธีคิดของทางราชการ (ซึ่งรับมาจากวิธีคิดของบริษัทที่ปรึกษาด้านปิโตรเลียม) ก็เพื่อให้ตนเองมีอำนาจในการตัดสินใจเพื่อให้สาธารณชนเห็นว่า “เมื่อฝ่ายรัฐได้มากกว่าก็น่าจะโอเคแล้ว” สำหรับวิธีคิดของภาคประชาชน (แบบ (ข) ในตาราง) ก็ตรงไปตรงมา ไม่มีอะไรแอบแฝงแต่ไม่เป็น “สากล” ที่คนในวงการคิดกัน

สำหรับวิธีคิดในแบบ (ค) ก็ตรงไปตรงมาแต่น่าตกใจ คือ ลงทุนไป 136,454 ล้านบาท ในสิ้นปีได้กำไรสุทธิ 123,241.7 ล้านบาท คิดเป็นร้อยละ 90.3 ของทุนที่ลงไป (ตัวเลขนี้ไม่ผิดครับ อ้างอิงมาจากทางราชการทั้งนั้น) ด้วยเหตุนี้แหละที่บริษัทยูโนแคลเคยประกาศว่า “กำไรของบริษัทที่ไปลงทุนในหลายประเทศทั่วโลกนั้นกำไรเกินครึ่งมาจากประเทศไทย”

ที่กล่าวมาแล้วทั้งหมด (ในตาราง) ผมอยากขอให้ท่านผู้อ่านวินิจฉัยดูว่าแบบไหนเป็นวาทกรรม

ด้วยพื้นที่อันจำกัด ผมขอกล่าวถึงปัญหาการให้ข้อมูลต่อสาธารณะของส่วนราชการ ดังต่อไปนี้ คือ (1) รายงานของกรมเชื้อเพลิงธรรมชาติในช่วง 5 ปี ระบุแต่จำนวนเงินลงทุน แต่ไม่ระบุภาษีเงินได้เพราะถือว่าเป็นหน้าที่ของกรมสรรพากร (2) รายงานของกรมสรรพากรปี 53 คิดตามปีงบประมาณ (ต.ค. ถึง ก.ย.) ในขณะที่กรมเชื้อเพลิงฯ คิดเป็นปีปฏิทิน ทำให้เรานำไปวิเคราะห์ต่อไม่ได้ นอกจากนี้ ตัวเลขค่าภาษีปิโตรเลียมในหน้า 96 และหน้า 100 ไม่ตรงกันอย่างไม่น่าให้อภัย (3) กฎหมายกำหนดให้เก็บภาษีปิโตรเลียม 50-60% แต่แบบฟอร์ม ภ.ง.ป.70 กรมสรรพากรเก็บที่ 50% เท่านั้น (4) การหักต้นทุนของบริษัททำไมหักหมดในปีเดียว ทั้งๆ ที่ร้อยละ 76 เป็นการลงทุนถาวร ใช้งานได้หลายปี และ (5) ต้นทุนต่อบาร์เรลก็สูงกว่าประเทศอื่นหลายเท่าตัว เรื่องนี้กรมเชื้อเพลิงธรรมชาติ บอกให้ไปถามกรมสรรพากร แต่กฎหมายระบุว่า การเปิดเผยเป็นความผิด เรื่องมันเป็นดังนี้ครับพี่น้อง!

นอกจากนี้ จะเล่าถึงปัญหาการนำเสนอข้อมูลที่ไม่ครบถ้วนและผิดพลาดอย่างไม่น่าเชื่อ รวมทั้งการไม่ประสานข้อมูลให้สอดคล้องกันของกรมเชื้อเพลิงธรรมชาติกระทรวงพลังงานและกรมสรรพากร กระทรวงการคลัง

ขอเริ่มต้นด้วยข้อสอง ความหมายของ “วาทกรรม” ก่อนนะครับ เว็บไซต์ที่ชื่อ “หมายเหตุสังคม” ของศูนย์มานุษยวิทยาสิรินธร ได้สรุปจากบทสัมภาษณ์ ศ.ดร.อานันท์ กาญจนพันธุ์ ความว่า “วาทกรรม (discourse)” เป็นความพยายามที่จะเชื่อม 3 เรื่องเข้าด้วยกัน คือ ความรู้ อำนาจ และ ความจริง กล่าวโดยรวมๆ วาทกรรมก็คือ การสร้างหรือการนิยามความรู้บางอย่างขึ้นมาเพื่อให้มีอำนาจในการกำหนดความจริง

การผลิตวาทกรรมออกมาแต่ละชุดย่อมมีวัตถุประสงค์เฉพาะ เช่น “ถ่านหินสะอาด” (บางพื้นที่แถมท้ายด้วย “ชิมได้ ไม่ตาย” ) ก็เพื่อให้ชาวบ้านยอมรับ ตนจะได้มีอำนาจในการสร้างโรงไฟฟ้าถ่านหิน ทั้งๆ ที่ในความเป็นจริงแล้วถ่านหินเป็นเชื้อเพลิงที่สกปรกที่สุดในโลก การพัฒนาก็เช่นเดียวกัน ในความเป็นจริงแล้วมีผลกระทบมากมายซึ่งต่อมารัฐธรรมนูญ 2550 ถึงกับต้องให้มีการศึกษาผลกระทบต่อสังคมและสุขภาพ รวมถึงวาทกรรม “การฆ่าคอมมิวนิสต์ไม่บาป” ในยุค 2518 ซึ่งตามมาด้วยการฆ่าหมู่นักศึกษาในเหตุการณ์ 6 ตุลาคม 2519

คราวนี้มาถึงเรื่อง ผลประโยชน์ที่ประเทศได้รับจากการให้สัมปทานแหล่งปิโตรเลียม ฝ่ายกรมเชื้อเพลิงพลังงานธรรมชาติ ยืนยันว่าผลประประโยชน์ที่ฝ่ายรัฐหรือประชาชนอยู่ในสัดส่วนร้อยละ 55-59 ทั้งนี้ขึ้นอยู่กับราคาน้ำมันดิบในตลาดโลกที่บริษัทจะต้องจ่ายในรูป “ผลตอบแทนพิเศษหรือโบนัส” ซึ่งในปี 2548 และ 2553 คิดเป็นร้อยละ 3.4 ถึง 0.5 ของมูลค่าปิโตรเลียม

วิธีคิดของภาคราชการมีขั้นตอนดังนี้คือ (1) ให้หักค่าภาคหลวงให้รัฐในอัตรา 5-15% ของมูลค่าปิโตรเลียมก่อน (2) ให้หักต้นทุนทุกอย่างของบริษัทขุดเจาะซึ่งได้แก่ การลงทุนสำรวจ (ประมาณ 7% ของทุน) การพัฒนาแหล่งปิโตรเลียม (69%) การผลิตและขาย (22%) และการบริหาร (2%) กฎหมายอนุญาตให้หักได้ไม่เกิน 50% ของมูลค่าปิโตรเลียม (3) เหลือเท่าใดให้เสียภาษีเงินได้ในอัตราไม่น้อยกว่า 50% แต่ไม่เกิน 60% และ (4) เสียค่าตอบแทนพิเศษตามที่กล่าวมาแล้ว

จากวิธีการดังกล่าวและด้วยข้อมูลในอดีตพบว่า ภาครัฐได้รับประมาณ 29-30% ของมูลค่าปิโตรเลียม ภาคประชาชนจึงได้นำตัวเลขนี้ไปเผยแพร่พร้อมกับเปรียบเทียบกับประเทศอื่นๆ พบว่าประเทศอื่นๆ เช่น แคเมอรูน จีน ได้รับผลประโยชน์ถึง 89% และ 92% เป็นต้น

แต่ความจริงที่ผมค้นพบจากเอกสารวิชาการของประเทศอื่นๆ พบว่า การคิดสัดส่วนของกำไรเขาเริ่มคิดในขั้นตอนที่ (3) ซึ่งรายละเอียดของประเทศเราอยู่ในตารางที่แนบมานี้

เมื่อคิดโดยวิธีที่ทางราชการไทยและประเทศอื่นๆ ใช้ พบว่าในปี 2553 สัดส่วนที่รัฐต่อบริษัทได้รับเท่ากับ 46 ต่อ 54 เท่านั้น (ดูแบบ (ก) ในตาราง) นั่นคือฝ่ายรัฐไทยได้รับน้อยกว่าบริษัท ตรงกันข้ามกับที่ภาครัฐโม้ไว้

กลับมาที่ความหมายของวาทกรรมอีกครั้งครับ “วาทกรรมก็คือ การสร้างหรือการนิยามความรู้บางอย่างขึ้นมาเพื่อให้มีอำนาจในการกำหนดความจริง” ผมเข้าใจว่าวิธีคิดของทางราชการ (ซึ่งรับมาจากวิธีคิดของบริษัทที่ปรึกษาด้านปิโตรเลียม) ก็เพื่อให้ตนเองมีอำนาจในการตัดสินใจเพื่อให้สาธารณชนเห็นว่า “เมื่อฝ่ายรัฐได้มากกว่าก็น่าจะโอเคแล้ว” สำหรับวิธีคิดของภาคประชาชน (แบบ (ข) ในตาราง) ก็ตรงไปตรงมา ไม่มีอะไรแอบแฝงแต่ไม่เป็น “สากล” ที่คนในวงการคิดกัน

สำหรับวิธีคิดในแบบ (ค) ก็ตรงไปตรงมาแต่น่าตกใจ คือ ลงทุนไป 136,454 ล้านบาท ในสิ้นปีได้กำไรสุทธิ 123,241.7 ล้านบาท คิดเป็นร้อยละ 90.3 ของทุนที่ลงไป (ตัวเลขนี้ไม่ผิดครับ อ้างอิงมาจากทางราชการทั้งนั้น) ด้วยเหตุนี้แหละที่บริษัทยูโนแคลเคยประกาศว่า “กำไรของบริษัทที่ไปลงทุนในหลายประเทศทั่วโลกนั้นกำไรเกินครึ่งมาจากประเทศไทย”

ที่กล่าวมาแล้วทั้งหมด (ในตาราง) ผมอยากขอให้ท่านผู้อ่านวินิจฉัยดูว่าแบบไหนเป็นวาทกรรม

ด้วยพื้นที่อันจำกัด ผมขอกล่าวถึงปัญหาการให้ข้อมูลต่อสาธารณะของส่วนราชการ ดังต่อไปนี้ คือ (1) รายงานของกรมเชื้อเพลิงธรรมชาติในช่วง 5 ปี ระบุแต่จำนวนเงินลงทุน แต่ไม่ระบุภาษีเงินได้เพราะถือว่าเป็นหน้าที่ของกรมสรรพากร (2) รายงานของกรมสรรพากรปี 53 คิดตามปีงบประมาณ (ต.ค. ถึง ก.ย.) ในขณะที่กรมเชื้อเพลิงฯ คิดเป็นปีปฏิทิน ทำให้เรานำไปวิเคราะห์ต่อไม่ได้ นอกจากนี้ ตัวเลขค่าภาษีปิโตรเลียมในหน้า 96 และหน้า 100 ไม่ตรงกันอย่างไม่น่าให้อภัย (3) กฎหมายกำหนดให้เก็บภาษีปิโตรเลียม 50-60% แต่แบบฟอร์ม ภ.ง.ป.70 กรมสรรพากรเก็บที่ 50% เท่านั้น (4) การหักต้นทุนของบริษัททำไมหักหมดในปีเดียว ทั้งๆ ที่ร้อยละ 76 เป็นการลงทุนถาวร ใช้งานได้หลายปี และ (5) ต้นทุนต่อบาร์เรลก็สูงกว่าประเทศอื่นหลายเท่าตัว เรื่องนี้กรมเชื้อเพลิงธรรมชาติ บอกให้ไปถามกรมสรรพากร แต่กฎหมายระบุว่า การเปิดเผยเป็นความผิด เรื่องมันเป็นดังนี้ครับพี่น้อง!