ผู้จัดการสุดสัปดาห์ - อัพเดทสถานการณ์เศรษฐกิจภายใต้สถานการณ์แพร่ระบาดไวรัสโควิด-19 ยังอยู่ในโหมดฝันร้าย แม้ว่าเมืองไทยจะได้รับยกย่องคุมโรคได้ดีติดอันดับโลก โดยล่า สุดธนาคารโลกหรือเวิลด์แบงก์ ออกรายงานการวิเคราะห์เศรษฐกิจที่บ่งชี้ว่า ภาวะเศรษฐกิจโดยรวมในปี 2563 นี้ของไทยถดถอยหนักสุดในภูมิภาคเอเชียตะวันออก และคาดว่าจะใช้เวลาอย่างน้อย 3 ปี ในการฟื้นฟูให้กลับคืนมาเหมือนก่อนช่วงที่จะมีการระบาดของไวรัสฯ สอดรับกับคาดการณ์ของแบงก์ชาติที่ไม่แตกต่างกัน

แต่นั่นหมายถึงการทุ่มงบลงไปเยียวยาเศรษฐกิจต้องทำให้ได้ตรงเป้ามากกว่านี้ถึงจะฟื้นกลับคืนมา ตามที่ นางเบอร์กิท ฮานสล์ ผู้จัดการธนาคารโลกประจำประเทศไทย ระบุว่า มาตรการรับมือการแพร่ระบาดของไวรัสโควิด-19 ของไทยนั้นถือว่าค่อนข้างดีมาก รวมทั้งมาตรการเยียวยาประชาชนที่รัฐบาลทุ่มงบลงไปมากถึง 13% ของจีดีพีปีนี้ถือว่าสูงสุดในภูมิภาคเอเชียตะวันออก เพียงแต่ต้องเข้าถึงกลุ่มเป้าหมายที่ชัดเจนให้มากกว่านี้ เพื่อกระตุ้นให้มีอุปสงค์อย่างแท้จริง สร้างความมั่นใจของนักลงทุนทั้งในและต่างประเทศมากขึ้น ทั้งยังแนะให้รัฐบาลให้ความสำคัญกับการฟื้นฟูเศรษฐกิจระยะกลางและระยะยาว เพิ่มขีดความสามารถในการแข่งขัน พัฒนาทุนมนุษย์ เพื่อดึงดูดการลงทุน

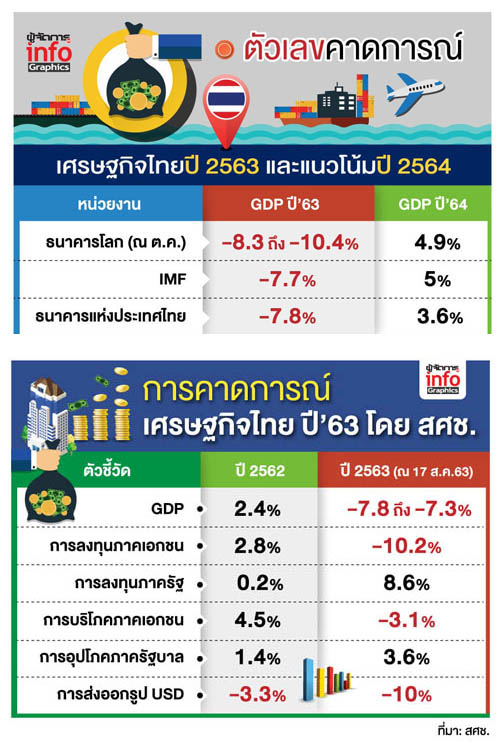

ธนาคารโลก ประเมินว่า อัตราการเติบโตทางเศรษฐกิจของไทย หรือจีดีพี ปีนี้จะติดลบ 8.3% จากปีที่ผ่านมา หรืออาจไถลไปถึง ติดลบ 10.4% หากมีการระบาดรอบสอง ซึ่งเป็นตัวเลขประมาณการณ์การเติบโตของจีดีพีที่ถือว่าต่ำสุดในภูมิภาคอาเซียน โดยไม่นับรวมบรูไน ส่วนชาติที่รักษาอัตราการเติบโตของจีดีพีได้ค่อนข้างดีคือ เวียดนาม ที่เติบโตเป็นบวก 2.8% จากปีก่อน หรือถ้าลดระดับต่ำสุดจะอยู่ที่ 1.5% ขณะที่ภาพรวมของจีดีพีในภูมิภาคอาเซียนในปีนี้ ธนาคารโลก ประเมินว่าระดับพื้นฐานจะอยู่ที่ - 3.5% ถึง - 4.7%

อย่างที่รับรู้กันว่า เศรษฐกิจไทยปีนี้ได้รับผลกระทบหนักในไตรมาส 2 หลังจากการล็อกดาวน์ ซึ่งส่งผลต่ออุตสาหกรรมท่องเที่ยวและธุรกิจต่อเนื่องอย่างหนัก ตัวเลขผู้ว่างงานพุ่ง บวกกับภัยแล้ง น้ำท่วม ที่ลากยาวมาตั้งแต่ปีก่อน รวมทั้งเรื่องเสถียรภาพทางการเมือง การเบิกจ่ายงบประมาณประจำปีที่ล่าช้าเป็นปัจจัยซ้ำเติม ไม่นับว่าการส่งออกของไทยที่พึ่งพาตลาดโลกกระทบหนักจากการแพร่ระบาดของโควิด-19 ทั่วโลก และสงครามการค้าสหรัฐฯ-จีนที่ยังคุกรุ่น

การประเมินของเวิลด์แบงก์ไม่ต่างไปจากธนาคารแห่งประเทศไทย (ธปท.) หรือแบงก์ชาติ ตามที่ นายดอน นาครทรรพ ผู้อำนวยการอาวุโส ฝ่ายเศรษฐกิจมหภาค ของแบงก์ชาติ ประเมินการฟื้นตัวของเศรษฐกิจไทยว่าจะเห็นชัดเจนในไตรมาส 2/2564 เนื่องจากไตรมาส 2/2563 เศรษฐกิจหดตัวแรงทำให้ฐานเปรียบเทียบอยู่ในระดับต่ำ โดยการขยายตัวของเศรษฐกิจไทยคาดว่าจะขยายตัวแบบติดลบไปจนถึงไตรมาส 1/2564 และหากเกิดการแพร่ระบาดของโควิด -19 ระลอกสองจนต้องล็อกดาวน์อีกครั้งเศรษฐกิจไทยจะติดลบต่อเนื่อง โดยเศรษฐกิจไทยในครึ่งหลังปี 2563 จะติดลบเฉลี่ย 8.5% ซึ่งเป็นอัตราที่ลดลงจากในไตรมาส 2/2563 ที่ติดลบ 12.2% และคาดว่าทั้งปีจะติดลบอยู่ที่ 7.8%

สำหรับตัวเลขที่น่าห่วงและมีผลต่อเศรษฐกิจไทย คือ การตกงานของประชาชน ขณะนี้มีสูงถึง 2% ที่หวังว่าจะได้รับการเยียวยาและแรงกระตุ้นจากนโยบายรัฐผลักดันการจ้างงานกว่า 7.5 แสนคน

ในส่วนของภาพรวมเศรษฐกิจไทยในเดือน สิงหาคม 2563 ปรับดีขึ้นเล็กน้อยจากเดือนมิถุนายน ที่ผ่านมา ตามมูลค่าการส่งออกสินค้า ซึ่งยังหดตัวที่ระดับ 8.2% มูลค่าการนำเข้าหดตัว 19.1% การลงทุนภาคเอกชน หดตัวลดลงจากเดือนที่ผ่านมา ความเชื่อมั่นของภาคธุรกิจปรับดีขึ้น แม้ยังอยู่ในระดับต่ำ และการบริโภคภาคเอกชน อยู่ในทิศทางของการฟื้นตัว

ขณะที่ภาพรวมนักท่องเที่ยวต่างชาติ เป็นศูนย์เมื่อเทียบกับช่วงเดียวกันของปีก่อนหลังการล็อกดาวน์ประเทศ ด้านเสถียรภาพเศรษฐกิจ อัตราเงินเฟ้อทั่วไปติดลบน้อยลง จากราคาอาหารสดและราคาพลังงานที่ปรับสูงขึ้น ตลาดแรงงานปรับตัวดีขึ้นแต่ยังคงเปราะบาง สำหรับดุลบัญชีเดินสะพัดเกินดุลจากการส่งออกทองคำเป็นสำคัญ ขณะที่ดุลบัญชีเงินทุนเคลื่อนย้ายขาดดุลสุทธิเล็กน้อยจากด้านหนี้สิน

อย่างไรก็ตาม ปัจจัยที่จะหนุนส่งให้ไทยฟื้นตัวเร็วหรือไม่ และวิถีชีวิตใหม่ วิถีธุรกิจใหม่หลังการแพร่ระบาดของโควิด-19 จะดำเนินไปเช่นไร ปาฐกถาก่อนอำลาตำแหน่งครบวาระ 5 ปี ในวันที่ 30 กันยายน 2563 ของ ดร.วิรไท สันติประภพ ผู้ว่าการธนาคารแห่งประเทศไทย ที่กล่าวในงานสัมมนาเรื่อง ปรับโครงสร้างเศรษฐกิจไทยทำอย่างไรให้เกิดได้จริง (Restructuring The Thai Economy) เมื่อวันที่ 28 กันยายน ที่ผ่านมา ให้ภาพว่า ชีวิตและวิถีธุรกิจใหม่จะต่างไปจากเดิมมาก การแข่งขันจะสูงขึ้นเพราะทั้งโลกมีกำลังการผลิตส่วนเกินในระดับสูง เศรษฐกิจไทยต้องสามารถจัดสรรโยกย้ายทรัพยากรไปสู่ธุรกิจที่มีผลิตภาพสูงให้ได้ ต้องเน้นการสร้างมูลค่าเพิ่มทุกขั้นตอนของห่วงโซ่อุปทานอย่างจริงจัง ลดการพึ่งพิงภาคเศรษฐกิจภาคใดภาคหนึ่งจนมากเกินไป ส่งเสริมให้เกิดการกระจายทรัพยากรและกิจกรรมเศรษฐกิจให้ทั่วถึง ลดความเหลื่อมล้ำลง เป็นเรื่องจำเป็นเร่งด่วน

ดร.วิรไท มองว่าการปรับโครงสร้างเศรษฐกิจมีข้อคำนึงถึงอย่างน้อยสามประการ คือ การเยียวยาและฟื้นฟูระยะในระยะสั้นต้องสอดคล้องกับทิศทางการปรับโครงสร้างเศรษฐกิจเพื่อสร้างความยั่งยืนในระยะยาว การให้เงินเยียวยาของภาครัฐแก่ผู้ตกงานและผู้ประกอบการที่ได้รับผลกระทบอย่างรุนแรง ต้องทำควบคู่ไปกับการสร้างแรงจูงใจให้เกิดการพัฒนาทักษะแรงงานการเพิ่มผลิตภาพของผู้ประกอบการและปรับตัวไปสู่วิถีการทำธุรกิจที่มีศักยภาพสูงในโลกยุคหลังโควิด ภาครัฐควรลดการออกมาตรการช่วยเหลือแบบเหวี่ยงแหเป็นการทั่วไป หันมาเน้นให้ตรงกับกลุ่มธุรกิจและกลุ่มที่ต้องการความช่วยเหลือเป็นพิเศษ ที่มีความสามารถในการปรับตัวและพัฒนาความสามารถในการแข่งขันของประเทศ

นอกจากนั้น ยังต้องสามารถย้ายทรัพยากรจากภาคเศรษฐกิจที่มีกำลังผลิตส่วนเกินไปสู่อีกภาคเศรษฐกิจหนึ่งที่มีศักยภาพสูงกว่า โดยลดอุปสรรคเรื่องกฎเกณฑ์ต่างๆ ของภาครัฐที่ไม่สอดคล้องกับโลกใหม่ลง ซึ่งตามโครงการศึกษาวิเคราะห์ทบทวนกฎหมาย กฎระเบียบ ข้อบังคับและกระบวนการเกี่ยวกับการอนุญาตที่เป็นอุปสรรคต่อการประกอบอาชีพและดำเนินธุรกิจ จากการศึกษามากกว่า 100 กระบวนการของข้าราชการ พบว่ามี 424 กระบวนงานที่ไม่จำเป็นสามารถตัดออกไปได้ การเร่งยกเลิกจะเป็นมาตรการที่ตอบโจทย์ทั้งการฟื้นฟูเศรษฐกิจในช่วงสั้นและปฏิรูปโครงสร้างเศรษฐกิจระยะยาว

สุดท้าย คือต้องเร่งยกระดับภาคเกษตรและวิสาหกิจชุมชน กระจายความเจริญสู่ท้องถิ่น ซึ่งการส่งเสริมให้เกิดเศรษฐกิจที่ยั่งยืนในท้องถิ่น จำเป็นต้องทำให้ครบวงจรและใช้เทคโนโลยีสมัยใหม่เป็นกลไกสำคัญ ดิจิทัลและแพลตฟอร์มต่างๆ จะช่วยตอบโจทย์ทั้งข้อมูล การตลาด ระบบโลจิสติกส์ การเข้าถึงสินเชื่อ โอนเงิน ชำระเงิน ตลอดจนบริการด้านสาธารณสุข และการสร้างคุณภาพการศึกษา เพื่อยกระดับคุณภาพชีวิตและกิจกรรมทางเศรษฐกิจให้คนในท้องถิ่นได้อีกมากด้วย

อย่างที่ดร.วิรไท ย้ำเตือนก่อนอำลาตำแหน่งว่าด้วยทรัพยากรที่มีอยู่จำกัด การจัดสรรและทุ่มเทงบประมาณลงไปแก้ไขปัญหาเศรษฐกิจทั้งระยะสั้น กลางและยาว จึงต้องเล็งผลเลิศให้เกิดการปรับโครงสร้างเศรษฐกิจเพื่อความเข้มแข็งในระยะยาว ยิ่งเมื่อย้อนกลับมาสำรวจฐานะการเงินการคลังของรัฐบาลในช่วง 9 เดือนแรกของปีงบประมาณ 2563 เห็นได้ชัดเจนว่าน่าเป็นห่วง เพราะตัวเลขรายได้หดถึง 10.3% ขณะที่รายจ่ายเพิ่ม 11.3%

ทั้งนี้ ตามรายงานฐานะการคลังภาครัฐบาลตามระบบสถิติเพื่อการศึกษาวิเคราะห์นโยบายการคลัง (สศค. หรือ GFS) ในช่วง 9 เดือนแรกของปีงบประมาณ 2563 (ตุลาคม 2562-มิถุนายน 2563) ภาครัฐบาล (รัฐบาล กองทุนนอกงบประมาณ และองค์กรปกครองส่วนท้องถิ่น) พบว่า มีรายได้ 2,342,103 ล้านบาท ต่ำกว่าช่วงเดียวกันของปีที่แล้ว 269,155 ล้านบาท หรือร้อยละ 10.3 โดยเป็นผลกระทบจากการแพร่ระบาดของโรค โควิด-19 และการดำเนินนโยบายการคลังผ่านมาตรการทางภาษีเพื่อบรรเทาภาระให้แก่ประชาชน และเพิ่มสภาพคล่องให้แก่ผู้ประกอบการในช่วงสถานการณ์การแพร่ระบาดของโควิด-19 ด้วยการขยายเวลาการยื่นแบบแสดงรายการชำระภาษีต่างๆ ออกไปเป็นภายในเดือนกรกฎาคม-กันยายน 2563 และการลดอัตราภาษีเงินได้หัก ณ ที่จ่าย

สำหรับด้านรายจ่ายมีจำนวนทั้งสิ้น 2,956,492 ล้านบาท สูงกว่าช่วงเดียวกันของปีที่แล้ว 299,908 ล้านบาท หรือร้อยละ 11.3 จากรายได้และรายจ่ายดังกล่าว ส่งผลให้ดุลการคลังภาครัฐบาลขาดดุล 614,389 ล้านบาท คิดเป็นร้อยละ 3.9 ของ GDP และดุลการคลังเบื้องต้นของภาครัฐบาล (Primary Balance) ขาดดุล 471,000 ล้านบาท คิดเป็นร้อยละ 3.0 ของ GDP

รายงานฐานะการคลังของรัฐบาลที่สะท้อนภาพตามภาษาชาวบ้านง่ายๆ ก็คือรายได้ลดต่ำลงแต่รายจ่ายกลับเพิ่มขึ้นนั่นเอง ทางออกของรัฐบาลจึงต้องหาเงินมาโปะซึ่งก็คือต้องกู้เพิ่ม

ตามรายงานข่าวที่ประชุมคณะรัฐมนตรี (ครม.) เมื่อวันที่ 29 กันยายน 2563 ที่มี พล.อ.ประยุทธ์ จันทร์โอชา นายกรัฐมนตรี และรัฐมนตรีว่าการกระทรวงกลาโหม เป็นประธาน มีมติรับทราบและอนุมัติแผนการบริหารหนี้สาธารณะประจำปีงบประมาณ 2564 ตามที่ นายสันติ พร้อมพัฒน์ รัฐมนตรีช่วยว่าการกระทรวงการคลัง รักษาราชการแทนรมว.คลัง ประธานกรรมการนโยบายและกำกับการบริหารหนี้สาธารณะ เสนอ ซึ่งประกอบด้วย แผนการก่อหนี้ใหม่ 1,465,438.61 ล้านบาท แผนการบริหารหนี้เดิม 1,279,446.80 ล้านบาท และแผนการชำระหนี้ 387,354.84 ล้านบาท

สำหรับแผนการก่อหนี้ใหม่นั้น โดยหลักเป็นการกู้เพื่อชดเชยการขาดดุลงบประมาณ ประจำปีงบ 2564 วงเงิน 623,000 ล้านบาท การกู้เงินภายใต้ พ.ร.ก.โควิด-19 วงเงิน 550,000 ล้านบาท และการกู้เพื่อลงทุนในโครงการภายใต้ยุทธศาสตร์การพัฒนาโครงสร้างพื้นฐานด้านคมนาคมขนส่งของประเทศ วงเงิน 74,007.02 ล้านบาท เพื่อสร้างความสามารถในการแข่งขันและพัฒนาเศรษฐกิจของประเทศในระยะยาว เช่น โครงการรถไฟฟ้าสายสีส้ม ช่วงศูนย์วัฒนธรรมแห่งประเทศไทย - มีนบุรี (สุวินทวงศ์) โครงการความร่วมมือระหว่างรัฐบาลไทยและจีนพัฒนาระบบรถไฟความเร็วสูงเพื่อเชื่อมโยงภูมิภาค (ระยะที่ 1 ช่วงกรุงเทพมหานคร - นครราชสีมา) โครงการก่อสร้างรถไฟทางคู่ ช่วงนครปฐม-ชุมพร เป็นต้น

ทั้งนี้ กระทรวงการคลัง จะดำเนินการกู้เงินเพื่อรักษาสภาพคล่องเงินคงคลังของภาครัฐให้เพียงพอต่อการรองรับการเบิกจ่ายงบประมาณเพื่อฟื้นฟูและแก้ไขปัญหาเศรษฐกิจของรัฐบาลจากปัญหาการระบาดของโรคโควิด-19 โดยออกตั๋วเงินคลังระยะสั้น อายุไม่เกิน 120 วัน วงเงิน 99,000 ล้านบาท

ส่วนแผนการชำระหนี้ ประกอบด้วย แผนการชำระหนี้ของรัฐบาลและหนี้หน่วยงานของรัฐจากงบประมาณรายจ่ายประจำปีงบประมาณ พศ. 2564 วงเงิน 293,454.32 ล้านบาท โดยเป็นวงเงินชำระต้นเงินกู้ 99,000 ล้านบาท และชำระดอกเบี้ย 194,454.32 ล้านบาท และแผนการชำระหนี้จากแหล่งเงินอื่น ๆ วงเงิน 93,900.52 ล้านบาท เช่น ชำระหนี้ของกองทุนเพื่อการฟื้นฟูและพัฒนาระบบสถาบันการเงิน เป็นตัน

ครม.ยังรับทราบการปรับลดกรอบวงเงินกู้ภายใต้ พ.ร.ก.กู้เงินโควิด-19 ในแผนการบริหารหนี้สาธารณะประจำปีงบประมาณ 2563 จากเดิม 600,000 ล้านบาท เป็น 450,000 ล้านบาท โดยนำวงเงินกู้ที่ได้ปรับลดมาบรรจุในแผนฯ ปีงบประมาณ 2564

นอกจากนั้น ครม.ยังอนุมัติให้รัฐวิสาหกิจ 4 แห่ง ได้แก่ การรถไฟฟ้าขนส่งมวลชนแห่งประเทศไทย (รฟม.) การเคหะแห่งชาติ (กคช.) การรถไฟแห่งประเทศไทย (รฟท.) และองค์การขนส่งมวลชนกรุงเทพ (ขสมก.) ที่มีสัดส่วนความสามารถในการหารายได้เทียบกับภาระหนี้ของกิจการต่ำกว่า 1 เท่า สามารถกู้เงินและบริหารหนี้ภายใต้แผนฯ ประจำปีงบ 2564 โดยให้รัฐวิสาหกิจทั้ง 4 แห่ง ดังกล่าวและหน่วยงานที่เกี่ยวข้องรับความเห็นของคณะกรรมการฯ ไปดำเนินการ

ครม.ยังรับทราบแผนความต้องการเงินกู้ระยะปานกลาง 5 ปี (ปีงบประมาณ พ.ศ.2564 - 2568) ตามที่คณะกรรมการฯ เสนอ โดยมีโครงการลงทุนรวม 182 โครงการ วงเงินลงทุนรวม 819,283.16 ล้านบาท ซึ่งต่ำกว่าแผนความต้องการเงินกู้ระยะปานกลาง 5 ปีเดิม (ปีงบ 2563 - 2567) ประมาณ 30% เนื่องจากปัญหาความไม่ชัดเจนของนโยบายและรูปแบบการลงทุน และความไม่พร้อมของหน่วยงานเจ้าของโครงการ ครม.จึงมอบหมายให้กระทรวงต้นสังกัดประสานงานกับรัฐวิสาหกิจที่เป็นหน่วยงานเจ้าของโครงการเร่งรัดการดำเนินการและการลงทุน

ทั้งนี้ กระทรวงการคลัง คาดว่าระดับหนี้สาธารณะต่อผลิตภัณฑ์มวลรวมในประเทศ (จีดีพี) ณ สิ้นเดือนกันยายน 2564 อยู่ที่ 57.23% ต่ำกว่ากรอบไม่เกิน 60% ของจีดีพี รวมทั้งได้จัดทำประมาณการหนี้สาธารณะต่อผลิตภัณฑ์มวลรวมในประเทศหรือจีดีพี ในช่วงปีงบประมาณ 2565 - 2568 อยู่ระหว่าง 58.13-59.07% ของจีดีพี ซึ่งยังอยู่ภายใต้สัดส่วนที่คณะกรรมการนโยบายการเงินการคลังของรัฐกำหนดที่ระดับ 60% ของจีดีพี ทว่าถึงแม้การก่อหนี้สาธารณะจะยังอยู่ภายใต้กรอบแต่ใกล้ชนเพดานเข้าไปทุกทีแล้ว และไม่ใช่แค่หนี้ของรัฐบาลเท่านั้นที่เพิ่มขึ้น หนี้ครัวเรือนก็อยู่ในอาการน่าห่วงไม่น้อยไปกว่ากัน

นายดอน นาครทรรพ ผู้อำนวยการอาวุโส ฝ่ายเศรษฐกิจมหภาค สายนโยบายการเงิน ธนาคารแห่งประเทศไทย (ธปท.) เปิดเผยว่า สัดส่วนหนี้ครัวเรือนต่อจีดีพีเพิ่มขึ้นมากมาจากการหดตัวเพิ่มขึ้นของจีดีพีเป็นสำคัญ โดยในไตรมาส 2/2563 ที่ผ่านมา พบว่า สัดส่วนหนี้ครัวเรือนไทยเพิ่มขึ้นไปที่ 83.8% เมื่อเทียบกับจีดีพี ซึ่งนับเป็นระดับสูงที่สุดในรอบ 18 ปี และสูงขึ้นต่อเนื่องจากในไตรมาส 1/2563 ซึ่งอยู่ที่ระดับ 80.1% ต่อจีดีพี

สอดรับกับศูนย์วิจัยกสิกรไทย ซึ่งเผยแพร่บทวิเคราะห์เรื่อง “หนี้ครัวเรือนไตรมาส 2/2563 เพิ่มขึ้นแตะ 83.8% ต่อจีดีพี ครัวเรือนก่อหนี้เพิ่ม สวนทางเศรษฐกิจติดลบ” ระบุว่า หนี้ครัวเรือนไทยกลับมาขยับขึ้นในไตรมาส 2/2563 สวนทางกิจกรรมทางเศรษฐกิจที่หยุดชะงักลงในช่วงการแพร่ระบาดของโควิด-19 โดยสัดส่วนหนี้ครัวเรือนไทยในไตรมาส 2/2563 เพิ่มขึ้นไปที่ 83.8% เมื่อเทียบกับจีดีพี นับเป็นระดับสูงที่สุดในรอบ 18 ปี และสูงขึ้นต่อเนื่องจากในไตรมาส 1/2563 ซึ่งอยู่ที่ระดับ 80.1% ต่อจีดีพี โดยตัวเลขยอดคงค้างหนี้ครัวเรือนเพิ่มขึ้น 92,182 ล้านบาท ในไตรมาส 2/2563 มาอยู่ที่ 13,587,996 ล้านบาท นำโดยหนี้กับสถาบันการเงินเฉพาะกิจและธนาคารพาณิชย์ ที่มีจำนวน 3.84 ล้านล้านบาท และ 5.79 ล้านล้านบาท ตามลำดับ

ระดับหนี้ครัวเรือนที่เพิ่มขึ้นสวนทางเศรษฐกิจไทยที่หดตัว เป็นภาพตอกย้ำวังวนของภาระหนี้สูง ฐานะทางการเงินของประชาชนและครัวเรือนอ่อนแอลง โดยเฉพาะในกลุ่มที่มีความเสี่ยงด้านรายได้และการมีงานทำ ทิศทางดังกล่าวสะท้อนภาพสองด้านที่แตกต่างกัน นั่นคือ บางกลุ่มก่อหนี้เพิ่ม ซึ่งกลุ่มนี้เป็นกลุ่มที่ยังพอมีกำลังซื้อ มีการก่อหนี้ก้อนใหญ่เพิ่มขึ้นโดยเฉพาะสินเชื่อที่อยู่อาศัย ดูจากสินเชื่อบ้านปล่อยใหม่ที่เพิ่มขึ้นราว 1.42 แสนล้านบาทในไตรมาส 2/2563 เพิ่มจากไตรมาสแรกที่ 1.38 แสนล้าน ตามแรงอัดแคมเปญอสังหาฯ เทกระจาด

ขณะที่อีกกลุ่มมีปัญหาขาดสภาพคล่องและต้องการความช่วยเหลือจากสถาบันการเงิน สะท้อนผ่านมาตรการพักชำระหนี้และลดภาระผ่อนต่อเดือนที่มีบัญชีลูกหนี้รายย่อยเข้าโครงการระยะแรกถึง 11.5 ล้านบัญชี คิดเป็น 33% ของบัญชีลูกหนี้รายย่อยทั้งหมด มีภาระหนี้ประมาณ 3.8 ล้านล้านบาท หรือมีสัดส่วน 28% ของยอดคงค้างหนี้ครัวเรือน

ศูนย์กสิกรไทย มองแนวโน้มหนี้ครัวเรือนไทยในปี 2563 ว่า จะขยับขึ้นมาอยู่ที่ 88-90% เนื่องจากเศรษฐกิจไทยยังมีแนวโน้มหดตัวลงในครึ่งปีหลัง ขณะที่สินเชื่อรายย่อยโดยเฉพาะในกลุ่มสินเชื่อบ้านและสินเชื่อรถยนต์ คาดว่าจะยังเติบโตในกลุ่มครัวเรือนที่มีกำลังซื้อและมีความสามารถในการชำระหนี้อาจทำให้ระดับหนี้ครัวเรือนยังเติบโตต่อเนื่อง

นับเป็นวิฤตใหญ่ที่ทุกฝ่ายต้องร่วมกันฝ่าฟันให้รอดพ้น