จากสภาพการเปลี่ยนแปลงที่รวดเร็วของปัจจัยลบต่างๆ ไม่ว่าจะเป็นเรื่องของราคาน้ำมัน ราคาสินค้าที่ปรับสูงขึ้น อัตราดอกเบี้ยในตลาดโลกที่อยู่ในช่วงขาขึ้น รวมถึงสถานการณ์รัสเซียและยูเครนที่ลุกลามไปมากกว่าที่คาดการณ์ไว้ จนส่งผลกระทบต่อราคาน้ำมันที่สวิงตัวในระดับที่ราคาที่สูง และมีผลถึงห่วงโซ่ซัปพลาย หลังจากที่รัสเซียได้ใช้มาตรการคว่ำบาตรในการไม่ส่งออกสินค้า

ขณะที่ภาพรวมของการฟื้นตัวทางเศรษฐกิจในประเทศไทยยังต้องอาศัยเวลาและมาตรการจากภาครัฐ ยังคงเป็น 'เครื่องยนต์' ใหญ่ในการเข้าสนับสนุนให้เศรษฐกิจมีการขับเคลื่อนต่อไป เนื่องจากในขณะนี้ธุรกิจมีการฟื้นตัวที่ไม่เท่าเทียมกัน อันเป็นผลสืบเนื่องจากบางธุรกิจได้รับประโยชน์และถูกกระทบผลจากการระบาดของเชื้อไวรัสโควิด-19 ต่อเนื่องมาถึง 2 ปี และยังต้องรอเวลาในการกลับมาฟื้นตัวอีกครั้ง!

และหากมาพิจารณาดาต้าเบสในเชิงลึกจากการวิเคราะห์ของสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช. หรือสภาพัฒน์) พอเห็นเค้าลาง "เศรษฐกิจไทย" ในปี 2565 ฟื้นตัวภายใต้เงื่อนไขที่ยังมีปัจจัยลบอยู่

โดย นายวิชญายุทธ บุญชิต รองเลขาธิการสภาพัฒน์ กาง 5 ปัจจัยเสี่ยง ที่เข้ามากระทบต่อเศรษฐกิจไทย หลังจากที่สภาพัฒน์เคยประเมินปัจจัยบวกก่อนเกิดสงครามรัสเซีย-ยูเครน เริ่มจาก

1.พัฒนาการของโควิด หลังการระบาดของโอมิครอนว่าจะเป็นอย่างไร ต้องดูว่าจะกลายพันธุ์หรือไม่ จะมีผลต่อเศรษฐกิจโลกและเศรษฐกิจไทยได้

2.ความเสี่ยงความผันผวนของการเงินและเศรษฐกิจโลก ต้องติดตาม 3 เรื่องหลัก ได้แก่ 2.1 คือ น้ำมัน เงินเฟ้อ อัตราดอกเบี้ยนโยบายและอัตราผลตอบแทนพันธบัตรจะสูงกว่าที่หลายฝ่ายคาดการณ์ มีผลต่อการชะลอตัวของเศรษฐกิจโลก เนื่องจากสภาพคล่องของสหรัฐฯ อยู่ในเศรษฐกิจโลกเกินความจำเป็น เราจะเห็นว่า นโยบายของสหรัฐฯ ปรับทิศทางอัตราดอกเบี้ย โดยจะดูดเงินในระบบ ซึ่งตรงกันข้ามกับการอัดฉีดเงิน (QE) ที่เคยทำมา

"ผมไม่มั่นใจนโยบายของสหรัฐฯ ซึ่งธนาคารกลางสหรัฐฯ เคยมองพลาดมาแล้วในเรื่องอัตราเงินเฟ้อชั่วคราว รวมถึงช่วงที่ผ่านมา สหรัฐฯ เคยปรับขึ้นอัตราดอกเบี้ยนโยบาย หลังจากปล่อยให้อยู่ในระดับต่ำกว่าที่ควรจะเป็นมากมาแล้ว 7 ครั้ง โดย 5 ใน 7 ครั้ง ตามมาด้วยภาวะถดถอย หรือ Recession ของเศรษฐกิจสหรัฐฯ"

2.2 ความเสี่ยงของเศรษฐกิจโลกที่จะต้องให้ความสนใจ คือ ปัญหาอสังหาริมทรัพย์และการชะลอตัวของเศรษฐกิจประเทศจีน

2.3 เรื่องความขัดแยังของภูมิศาสตร์ของแต่ละประเทศ เรื่องสงคราม ปัญหาจีนกับไต้หวัน ความขัดแย้งระหว่างประเทศอิสราเอลและอิหร่าน

3.ปัญหาอุปสรรคในห่วงโซ่อุปทานโลกที่อาจมีความยืดเยื้อ และทำให้เศรษฐกิจโลกและเศรษฐกิจไทยขยายตัวได้ต่ำกว่าที่คาดการณ์ไว้

4.ข้อจำกัดด้านฐานะทางการเงินของภาคครัวเรือน ภาคธุรกิจ และภาครัฐ โดยเฉพาะหนี้สินที่อยู่ในระดับสูง ที่จะเป็นปัจจัยเหนี่ยวรั้งการฟื้นตัวเศรษฐกิจไทยในระยะต่อไป

และ 5.สุดท้ายต้องเป็นห่วง เรื่องราคาสินค้า เงินเฟ้อในประเทศที่มีความเสี่ยงที่จะปรับตัวขึ้นเร็วกว่าการคาดการณ์ ตามแรงกดดันของเงินเฟ้อของประเทศเศรษฐกิจหลัก และการอ่อนตัวของค่าเงินบาท

“เรามาดูผลกระทบกันว่า ทางตรงต่อเศรษฐกิจไทยนั้น ในเรื่องของการส่งออกสินค้าไทย-รัสเซีย และไทย-ยูเครน มีการส่งออกไป 2 ประเทศดังกล่าวค่อนข้างน้อย แต่เราห่วงเรื่องภาคการท่องเที่ยว เนื่องจากจำนวนนักท่องเที่ยวที่มาจากยุโรปและรัสเซีย มีสัดส่วนสูงถึงร้อยละ 60 ถ้าสถานการณ์สงครามรุนแรงกระทบต่อนักท่องเที่ยวจากยุโรปได้ ในขณะที่นักท่องเที่ยวจากจีนยังไม่กลับมา ส่วนผลกระทบทางอ้อม ราคาพลังงานและน้ำมันที่เข้ามากระทบ ถ้าเฉลี่ยน้ำมันทั้งปีราคาอยู่ที่ 100 เหรียญสหรัฐต่อบาร์เรล มีผลกระทบต่อจีดีพีลดลงร้อยละ 0.5 สิ่งที่กังวลคือ ผลกระทบจะผ่านมาทางเศรษฐกิจโลก ทั้งเงินเฟ้อ อัตราดอกเบี้ย ซึ่งยังเร็วเกินไปที่จะประเมินผลกระทบ”

อย่างไรก็ตาม ก่อนหน้าที่จะเกิดความขัดแย้งรัสเซีย-ยูเครน ทางสภาพัฒน์คาดการณ์เศรษฐกิจไทยปี 2565 จะขยายตัว 3.5-4.5% อัตราเงินเฟ้ออยู่ที่ 1.5-2.5% และตัวเลขเกินบัญชีเดินสะพัด 1.5%

REIC ลุ้นสงครามจบเร็ว-น้ำมันนิ่ง-เงินเฟ้อไม่เกิน 4% อสังหาฯ ไปต่อ!

ดร.วิชัย วิรัตกพันธ์ ผู้ตรวจการธนาคาร และรักษาการผู้อำนวยการศูนย์ข้อมูลอสังหาริมทรัพย์ กล่าวถึงปัจจัยเสี่ยงที่มีต่อภาคอสังหาฯ เพิ่มเติมในปีนี้ว่า หากเกิดภาวะราคาน้ำมันในตลาดโลกเพิ่มสูงขึ้น เกินกว่า 100 เหรียญสหรัฐต่อบาร์เรล เงินเฟ้อทั่วไปในประเทศเกิน 4% อัตราดอกเบี้ยนโยบาย (กนง.) ขึ้นมากกว่า 2 ครั้ง รวมถึงสถานการณ์สงครามรัสเซีย-ยูเครน ยังไม่ยุติจะมีผลกระทบ อาจทำให้ยอดเปิดตัวใหม่ลดลงได้แรงถึง 10% ของตัวเลขการเปิดตัวใหม่ที่มีการคาดการณ์ไว้ได้ รวมถึงอาจมีผลต่อประมาณการที่อยู่อาศัยขายได้ใหม่ในปี 65 เช่นกัน

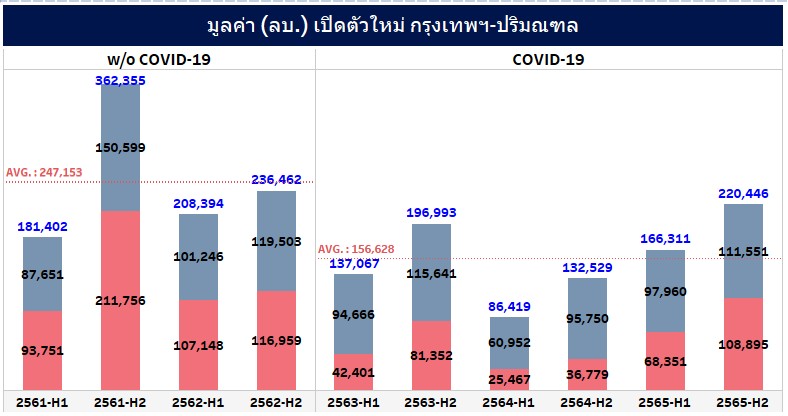

โดยในปี 2565 REIC คาดการณ์ว่าจะมีการเปิดตัวใหม่ในพื้นที่กรุงเทพฯ และปริมณฑล ในครึ่งแรกปี 2565 จำนวน 36,002 หน่วย มูลค่า 166,311 ล้านบาท และครึ่งหลังปี 2565 อีกจำนวน 47,606 หน่วย มูลค่า 220,446 ล้านบาท รวมทั้งปี 83,608 หน่วย (เพิ่มขึ้น 62.2%) มูลค่า 386,757 ล้านบาท (เพิ่มขึ้น 76.6%)

ทั้งนี้ คาดการณ์ว่าจะมีโครงการที่อยู่อาศัยขายได้ใหม่ จำนวน 77,222 หน่วย (เพิ่มขึ้น 24.7%) มูลค่า 346,389 ล้านบาท (เพิ่มขึ้น 16.1%)

ขณะที่ทาง REIC ยังคงให้ความเป็นห่วงต่อหน่วยเหลือขาย ที่แม้ตัวเลขจะปรับลดลง โดยคาดว่าสิ้นปี 65 จะมีคงค้างอยู่ในตลาดจำนวน 160,472 หน่วย (ลดลง -2.7%) มูลค่า 762,810 ล้านบาท เมื่อเทียบกับตัวเลขสิ้นปี 64 ที่มีหน่วยเหลือขาย 164,951 หน่วย (ในจำนวนหน่วยเหลือมีที่สร้างเสร็จและขายไม่ได้ประมาณ 50,000 หน่วย เกือบครึ่งเป็นสินค้าประเภทโครงการคอนโดมิเนียม) มูลค่าหน่วยเหลือขาย 798,600 บาท (ลดลง -4.5%)

"เดิมปี 65 ภาคอสังหาฯ น่าจะดีขึ้นภายใต้สมมติฐานที่ทางศูนย์ข้อมูลได้ประเมิน ซึ่งสะท้อนออกเป็นเปอร์เซ็นต์ที่เพิ่มขึ้น แต่ด้วยสถานการณ์ที่เกิดขึ้นมาทำให้เราอย่าไปมองเปอร์เซ็นต์ที่ขยายตัว เพราะมีความไม่แน่นอน เรื่องสงคราม ราคาน้ำมัน ทั้งเรื่องเปิดขายใหม่ การขาย อัตราดูดซับ ดัชนีชี้วัดที่เปลี่ยนไป จะมีผลต่อการประเมินตลาด ซึ่งได้มีผลต่อตลาดในบางส่วนแล้ว อาจส่งผลประมาณการการเติบโตของตลาดอสังหาริมทรัพย์ในปีนี้ อาจไปไม่ถึงร้อยละ 14 อาจจะเติบโตได้ร้อยละ 8 เมื่อเทียบกับฐานที่ต่ำมาก โดยเราต้องมามอนิเตอร์ตลาดในครึ่งหลังของปี 65 อีกครั้งว่าความยืดเยื้อของสงครามเป็นอย่างไร ผลกระทบจากเงินเฟ้อ และมาตรการของภาครัฐที่จะเข้ามาแทรกแซงภาวะเงินเฟ้อ จะส่งผลอย่างไรบ้าง" ดร.วิชัย กล่าว และแนะนำว่า ผู้ประกอบการควรเพิ่มความระมัดระวังในการลงทุน และอย่าการ์ดตก เนื่องจากมีความไม่แน่นอนสูง

"เอเซียพลัสฯ" มองโครงการใหม่ทำนิวไฮ 4.47 แสนล้าน

นายเทิดศักดิ์ ทวีธีระธรรม รองกรรมการผู้อำนวยการสายงานวิจัย บริษัทหลักทรัพย์ เอเซียพลัส จำกัด (ASPS) กล่าวว่า ช่วงที่ผ่านมา บริษัทมหาชนรายใหญ่ในตลาดอสังหาฯ ที่มีความใหญ่และความพร้อมทางการเงิน สามารถปรับตัว (ยืดหยุ่น) ในการปรับโปรดักต์ได้ทันสถานการณ์ สังเกตได้จากในปี 2564 สัดส่วนของบ้านโอนระหว่างคอนโดฯ กับโครงการแนวราบมีการเคลื่อนไปในตลาดที่มีศักยภาพ มาอยู่ที่กลุ่มสินค้าแนวราบสัดส่วน 70% และอีก 30% เป็นคอนโดฯ ซึ่งการเปลี่ยนดังกล่าวเห็นมาต่อเนื่องตั้งแต่ปีเกิดการระบาดของโควิด-19 ที่มีสัดส่วนของสินค้าแนวราบมีการไต่ระดับของการโอนสูงกว่า 60%

ขณะที่ประสิทธิภาพการทำกำไรของ 18 บริษัท (GPM) อยู่ระดับ 34% ต่อเนื่องตั้งแต่ปี 2559-2562 ก่อนจะปรับลดลงมาเล็กน้อยอยู่ระดับ 31-32% ในช่วง 2 ปีที่ผ่านมา ส่วนกำไรสุทธิอยู่ในระดับที่น่าพอใจ นิ่งพอสมควรประมาณ 12-15% ทั้งนี้ ตัวเลขทั้งอัตรากำไร (GPM) ช่วงที่ผ่านมาลดลง เป็นผลมาจากการย้ายไปทำโปรดักต์ในกลุ่มแนวราบ ซึ่งอัตราทำกำไรจะน้อยกว่าคอนโดฯ อยู่แล้ว

อย่างไรก็ดี หากมาพิจารณาไส้ในของโครงสร้างกำไรแล้ว จะเห็นได้ว่าในปี 2562-2564 โชคดีมีส่วนแบ่งกำไรจากบริษัทร่วม (โครงการร่วมทุนคอนโดฯ) เข้ามาบันทึกเป็นรายได้พอดี

โดยประเด็นที่ต้องมองกันถึงผลในอนาคตนั้น ต้องมาพิจารณาเรื่องยอดขายรอบันทึกเป็นรายได้ (แบ็กล็อก) ซึ่งแยกเป็นกลุ่มแนวราบ มูลค่าไม่ได้โตหวือหวา แต่แบ็กล็อกของคอนโดฯ ทั้งที่เป็นของผู้ประกอบการลงทุนและที่ร่วมทุน (JV) ค่อนข้างสวิง ในตัวเลขเราจะเห็นจุดสูงสุดของแบ็กล็อกในไตรมาส 3 ปี 61 สูงถึง 355,936 ล้านบาท และค่อยๆ ปรับลดลงมาคงเหลือ ณ สิ้นปี 64 อยู่ที่ 203,206 ล้านบาท แบ็กล็อกหายไปประมาณ 1 แสนล้านบาท ตรงนี้แปลความได้ว่า ยอดขายใหม่น้อยและการเปิดคอนโดฯ ใหม่น้อยลง และการขายที่ผ่านมาส่วนใหญ่เป็นสินค้าแนวราบและสต๊อกพร้อมอยู่ ทำให้สามารถขายและโอนในช่วงสั้นได้

"สรุป ถ้ามองถึงตลาดอสังหาฯ แล้ว กำลังซื้อยังมีอยู่ แต่เราจะประมาทของซัปพลายใหม่ที่เข้ามาไม่ได้ เนื่องจากในปีนี้ข้อมูลที่รวบรวมแค่ 18 บริษัท มีแผนเปิด 342 โครงการใหม่ มูลค่าทำนิวไฮสูงถึง 4.47 แสนล้านบาท แต่ถ้าพิจารณากำลังซื้อในปีนี้ไม่ได้ขึ้นไปสูงสุดเมื่อเทียบกับปี 2561 ขณะที่ยังพบตัวเลขโครงการระหว่างพัฒนาที่มีอยู่ในตลาด 5.56 แสนล้านบาท รวมแล้วจะมีโครงการอสังหาฯ อยู่ในตลาดมูลค่ารวมสูงกว่า 1 ล้านล้านบาท แต่ตัวเลขพรีเซลส์ที่ขายได้ในปีที่ผ่านมาประมาณ 3.54 แสนล้านบาท ดูแล้วก็หนาวๆ แต่ดีฐานะการเงินบริษัทมหาชนยังโอเค และที่เปิดตัวส่วนใหญ่เป็นโครงการแนวราบ สามารถปรับหรือปิดโครงการได้ หากเกิดสถานการณ์ที่ไม่คาดคิด แบ่งเฟสการพัฒนาและปิดการขายได้รวดเร็ว ต่างกับรูปแบบพัฒนาโครงการคอนโดฯ" นายเทิดศักดิ์ กล่าว

CBRE ชี้ตลาดแนวราบยอดโอนแข็งแกร่ง

นายรัฐวัฒน์ คูวิจิตรสุวรรณ หัวหน้าแผนกวิจัยและที่ปรึกษาการพัฒนาโครงการ CBRE ประเทศไทย กล่าวถึงข้อเสียต่อภาคอสังหาฯ ในปีนี้ว่า มีอยู่ 4 ปัจจัยได้แก่ 1.โควิด 2.ภาครัฐจะเพิ่มแรงจูงใจมากระตุ้นตลาดอสังหาฯ หรือไม่ 3.การท่องเที่ยวและการเดินทางเข้าออกประเทศ ซึ่งจะมีผลต่อภาคธุรกิจที่เกี่ยวเนื่อง และ 4.ผู้บริโภคจะมีแรงจับจ่ายใช้สอยเพิ่มได้มากแค่ไหน หลังเจอโควิดมา 2 ปี

โดยในมุมมองต่อตลาดที่อยู่อาศัยในปี 65 คงเป็นเรื่องของเรียลดีมานด์ล้วนๆ หลังจากก่อนหน้าเราเน้นทำตลาดกับกลุ่มนักลงทุนและลูกค้าชาวจีน ซึ่งปัจจุบันตลาดกลุ่มนี้ยังไม่ได้กลับมา จะเห็นได้ว่าผู้ประกอบการจะเน้นทำตลาดแนวราบเพื่อจับกลุ่มลูกค้าคนไทย

"ปีที่ผ่านมา เป็นปีแรกที่เกิดการเว้นช่วงของการเปิดโครงการคอนโดฯ ใจกลางเมือง เกือบๆ 3 ไตรมาส ขณะที่กลุ่มบ้านแนวราบ ไม่ว่าจะเป็นบ้านเดี่ยว ทาวน์เฮาส์ บ้านแฝด มีความแข็งแรงในการโอนมาก ซึ่งตลาดทาวน์เฮาส์จะมีจำนวนที่มากกว่าบ้านเดี่ยว ขณะที่ คอนโดฯ จะเปลี่ยนตามสภาวะตลาดจากการกระตุ้นของนโยบายภาครัฐ"