ในระยะหลายปีที่ผ่านมา อาจกล่าวได้ว่า นักลงทุนไทยมีความรู้ และคุ้นเคยกับทางเลือกในการลงทุนที่เพิ่มเติม จากทางเลือกในการฝากเงินที่สถาบันการเงินมากขึ้น ทำให้หลายช่องทาง กลายมาเป็นหนึ่งในช่องทางการลงทุนหลักที่นักลงทุนทุกเพศ และทุกช่วงอายุมักนึกถึง ไม่ว่าจะเป็นการลงทุนในหุ้น กองทุนรวม หรือประกันชีวิต ดังจะเห็นได้จากจำนวนบัญชีซื้อขายหุ้นผ่านตลาดหลักทรัพย์แห่งประเทศไทยที่ปรับเพิ่มขึ้นต่อเนื่องจนมีเกือบ 2 ล้านบัญชีในปัจจุบัน ขณะที่การลงทุนผ่านช่องทางกองทุนรวมนั้น ล่าสุด ก็มีขนาดของสินทรัพย์ภายใต้การจัดการ (NAV) กว่า 4.4 ล้านล้านบาท หรือคิดเป็นกว่า 1 ใน 3 ของขนาดจีดีพีไทย นอกจากนี้ การออมผ่านช่องทางประกันชีวิตก็เป็นอีกช่องทางออมหลักที่มีการเติบโตที่ดี โดยขนาดเงินสำรองประกันภัย (สะท้อนภาระที่บริษัทประกันจะต้องจ่ายผลประโยชน์ให้ผู้ถือกรมธรรม์) ต่อจีดีพี ขยับสูงขึ้นมาที่ 14% ของจีดีพี ในปี 2558

คำถามถัดไป คือ นอกเหนือจากช่องทางหลักข้างต้น นักลงทุนให้น้ำหนักกับทางเลือกในการออมอื่นๆ อย่างไร และเนื่องจากข้อมูลในปัจจุบันที่ช่วยตอบโจทย์ดังกล่าวยังมีค่อนข้างจำกัด ศูนย์วิจัยกสิกรไทยจึงได้จัดทำแบบสำรวจพฤติกรรมทางเลือกในการออม และการลงทุนของนักลงทุนในแต่ละช่วงวัย (Generation : Gen) ซึ่งแบ่งออกเป็น Gen Y, Gen X และ Gen B โดยสอบถามถึงการลงทุนทางเลือก อันประกอบด้วย การลงทุนในทองคำ การลงทุนในอสังหาริมทรัพย์/ที่ดินเพื่อการปล่อยเช่า/ขายเก็งกำไร การลงทุนในแชร์ การปล่อยเงินกู้โดยคิดดอกเบี้ยกับเครือญาติ/คนรู้จัก การลงทุนส่วนทุนในธุรกิจที่ให้อัตราผลตอบแทนสูง เงินฝากสหกรณ์ การลงทุนในตราสารหนี้ที่มีอัตราผลตอบแทนค่อนข้างสูง (อันดับเครดิตต่ำกว่า BBB) การลงทุนในตราสารหนี้ที่ไม่มีข้อมูลการจัดอันดับเครดิต การลงทุนในเงินตราต่างประเทศ รวมทั้ง การลงทุนในใบสำคัญแสดงสิทธิอนุพันธ์ หรือ DW ในช่วงระหว่างวันที่ 5-9 กันยายน 2559 โดยในผลสำรวจจะเน้นพอร์ตการลงทุนที่มีอยู่แล้วในปัจจุบัน และแนวโน้มในอนาคต ซึ่งพบประเด็นที่น่าสนใจ ดังนี้

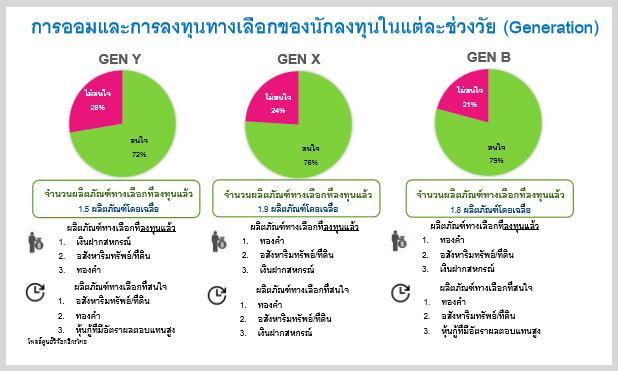

ทองคำ เงินฝากสหกรณ์ และอสังหาริมทรัพย์/ที่ดิน เพื่อการปล่อยเช่า/ขายเก็งกำไร เป็นผลิตภัณฑ์ 3 อันดับแรกที่นักลงทุนนิยมลงทุนมากที่สุด โดยจากการสอบถามถึงพอร์ตการลงทุนในปัจจุบัน หรือผลิตภัณฑ์ทางเลือกที่นักลงทุนลงทุนอยู่แล้วนั้น จะพบว่า นักลงทุนทุกช่วงวัย สนใจใน 3 ตัวเลือกดังกล่าว อย่างไรก็ตาม อันดับการเลือกที่ต่างกัน สะท้อนความสนใจ และข้อจำกัดในการลงทุนที่ต่างกัน โดยนักลงทุน Gen Y จะเลือกลงทุนในทางเลือกที่ใช้ขนาดเงินลงทุนไม่มาก แต่ให้ผลตอบแทนค่อนข้างดี อาทิ เงินฝากสหกรณ์ เนื่องจาก Gen Y ส่วนใหญ่อยู่ในช่วงเริ่มสะสมความมั่งคั่งจากการทำงาน ดังนั้น จึงยังอาจไม่มีเงินก้อนขนาดใหญ่ ดังเช่นในกรณีของ Gen X และ Gen B ที่โดยทั่วไปจะมีอายุงาน และความมั่งคั่งสูงกว่าในเชิงเปรียบเทียบ ซึ่งทำให้ผลิตภัณฑ์ที่ลงทุน/ถือครอง (Product Holding) มีจำนวนน้อยกว่ากลุ่ม Gen อื่นๆ นั่นคือ อยู่ที่ 1.5 ผลิตภัณฑ์ ต่ำกว่า Gen X และ Gen B ที่ 1.8-1.9 ผลิตภัณฑ์

สำหรับ Gen X และ Gen B นั้น นอกเหนือจากจำนวนผลิตภัณฑ์ที่สูงกว่า Gen Y แล้ว Gen X และ Gen B ยังให้ความสำคัญกับผลิตภัณฑ์ที่มีมูลค่าในตัวเอง และสามารถจับต้องได้ ดังเช่นการลงทุนในทองคำ และอสังหาริมทรัพย์ มากกว่าการออมในรูปเงินฝากกับสถาบันการเงินด้วย

สำหรับผลิตภัณฑ์ทางเลือกที่นักลงทุน/ผู้ออมสนใจจะลงทุนในอนาคตนั้น ผลสำรวจสะท้อนว่า นักลงทุนทุก Gen ก็ยังให้น้ำหนักกับอสังหาริมทรัพย์ และทองคำ อย่างไรก็ดี มีจุดแตกต่างที่น่าสนใจ คือ มีหุ้นกู้ที่มีผลตอบแทนสูงติด 1 ใน 3 ทางเลือกที่นักลงทุนสนใจ โดยเฉพาะ Gen Y และ Gen B ซึ่งสะท้อนภาพการยอมรับความเสี่ยงที่เพิ่มขึ้น เพื่อชดเชยกับโอกาสที่จะได้รับผลตอบแทนที่สูงขึ้นได้ในอนาคต ขณะที่สาเหตุที่กลุ่มผู้ตอบแบบสอบถามยังไม่ได้ลงทุนในหุ้นกู้ที่มีผลตอบแทนสูงในปัจจุบัน เนื่องจากยังคงขาดความรู้ และความเข้าใจในการลงทุน กังวลกับประเด็นการสูญเสียเงินต้น และมองว่า เป็นช่องทางการลงทุนที่ยังคงเข้าถึงยาก

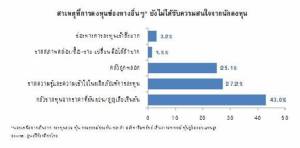

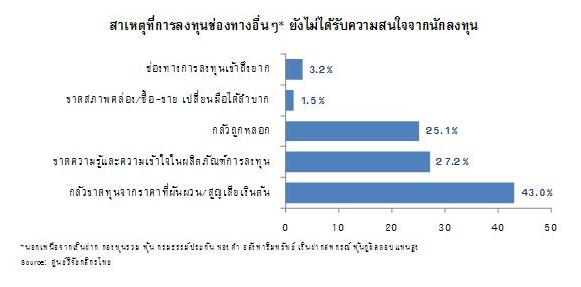

นอกจากนี้ การที่นักลงทุนส่วนใหญ่หลีกเลี่ยงการลงทุนในทางเลือกที่เหลือ เนื่องจากมีข้อกังวลหลายประเด็น โดยทางเลือกที่ไม่ติด 3 อันดับแรกนั้น ได้แก่ การลงทุนในแชร์ การปล่อยเงินกู้โดยคิดดอกเบี้ยกับเครือญาติ/คนรู้จัก การลงทุนในตราสารหนี้ที่ไม่มีข้อมูลการจัดอันดับเครดิต การลงทุนในเงินตราต่างประเทศ รวมทั้ง การลงทุนในใบสำคัญแสดงสิทธิอนุพันธ์ ซึ่งผู้ตอบแบบสอบถามให้เหตุผล 3 อันดับแรก คือ กลัวขาดทุนจากราคาที่ผันผวน/สูญเสียเงินต้น ขาดความรู้ และความเข้าใจในการลงทุน และกลัวถูกหลอกเปลี่ยนมือได้ลำบาก อันสะท้อนภาพการตัดสินใจของนักลงทุนกลุ่มผู้ตอบแบบสอบถามที่ยังให้น้ำหนักกับระดับความเสี่ยงที่สามารถยอมรับได้ มากกว่าแรงดึงดูดด้านผลตอบแทนแต่เพียงอย่างเดียว

การที่นักลงทุนให้ความสำคัญกับ “ทองคำ และอสังหาริมทรัพย์” สำหรับพอร์ตการลงทุนที่มีอยู่แล้วในปัจจุบัน และพอร์ตที่สนใจจะลงทุนเพิ่มเติมในอนาคตนั้น ส่วนหนึ่งสะท้อนภาพความนิยมในผลิตภัณฑ์การลงทุนที่ “จับต้องได้” อยู่ค่อนข้างมาก ซึ่งข้อมูลสถิติที่ประเมินได้ยืนยันถึงข้อเท็จจริงดังกล่าวในกรณีของการลงทุนในทองคำ ทั้งนี้ แม้ว่าในปัจจุบันจะมีการนำเสนอตราสารทางการเงินที่มีผลตอบแทนอ้างอิงกับการเคลื่อนไหวของราคาทองคำ ซึ่งนักลงทุนรายย่อยสามารถลงทุนได้ผ่านการซื้อหน่วยลงทุนของกองทุนรวมที่ลงทุนในทองคำ (ซึ่ง บลจ.จะนำไปลงทุนต่อในกองทุนต่างประเทศที่ลงทุนในสัญญาล่วงหน้าซื้อขายทองคำ ในตลาดอนุพันธ์ต่างประเทศ เป็นต้น) แต่จากการเปรียบเทียบมูลค่าตลาดของกองทุนรวมทองคำดังกล่าว กับทองรูปพรรณ และทองคำแท่ง ที่จับต้องได้นั้น พบว่า กองทุนทองคำมีขนาดเล็กกว่ามาก โดยมีขนาดทรัพย์สินสุทธิ (NAV) ต่ำกว่ามูลค่าตลาดของทองคำรูปพรรณ และทองคำแท่ง ถึงประมาณ 5 เท่า นอกจากนี้ การที่มูลค่าของ NAV กองทุนทองคำยังคงมีสัดส่วนเพียง 0.5% ของขนาดสินทรัพย์ของระบบกองทุนรวมก็เป็นภาพที่ตอกย้ำว่า นักลงทุนยังคงให้ความสนใจลงทุนในผลิตภัณฑ์กองทุนตัวหลักๆ อาทิ กองทุนตราสารหนี้ กองทุนตราสารทุน มากกว่าการลงทุนในกองทุนทองคำ

โดยสรุปแล้ว ผลสำรวจพฤติกรรมการเลือกรูปแบบการออม และการลงทุนของนักลงทุนไทย พบว่า นักลงทุนสัดส่วนกว่า 3 ใน 4 ในผลสำรวจมีความสนใจการลงทุนในช่องทางการลงทุนทางเลือกอื่นๆ ที่นอกเหนือเงินฝาก หุ้น กองทุนรวม และประกันชีวิต โดย “ทองคำ และอสังหาริมทรัพย์” ยังคงเป็นตัวเลือกในดวงใจลำดับต้นๆ สำหรับการออมเงิน/การลงทุนของนักลงทุนทุก Generation ทั้งในพอร์ตที่มีการลงทุนอยู่แล้วในปัจจุบัน และพอร์ตการลงทุนที่วางแผนไว้ในอนาคต เมื่อเงิน/กำลังทรัพย์เพิ่มขึ้น ซึ่งด้วยเหตุผลนี้เอง จึงทำให้มูลค่าตลาดของทองรูปพรรณ และทองคำแท่งอยู่ในระดับสูงกว่ากองทุนรวมทองคำมาก เช่นเดียวกับภาพที่สะท้อนจากมูลค่าการนำเข้าทองคำของไทย ที่แม้จะผันผวนไปตามสภาวะราคาทองคำในตลาดโลกในบางช่วงเวลา แต่ในภาพรวมแล้ว ไทยก็ยังคงบันทึกตัวเลขการนำเข้าทองคำเป็นมูลค่าสูงกว่ามูลค่าการส่งออกกว่า 2 เท่าตัวต่อปีตลอดช่วง 5 ปีที่ผ่านมา (ยกเว้นในช่วง 8 เดือนแรกของปี 2559 นี้ ที่มูลค่าการส่งออกทองคำพุ่งขึ้นถึง 5.8 พันล้านดอลลาร์สหรัฐ ซึ่งสูงกว่ามูลค่าการนำเข้าทองคำที่ 2.7 พันล้านดอลลาร์สหรัฐ เพราะราคาทองคำตลาดโลกที่ทะยานขึ้นจูงใจให้มีการเทขายออกมาเพื่อทำกำไร) ส่วนในด้านความต้องการลงทุนในอสังหาริมทรัพย์ที่ยังคงมีอยู่นั้น ก็อาจเป็นสัญญาณที่สะท้อนว่า ผู้ประกอบการน่าจะยังสามารถปรับกลยุทธ์เพื่อกระตุ้นยอดขาย โดยเฉพาะในกลุ่มที่กำลังซื้อไม่ได้รับผลกระทบมากนักจากเศรษฐกิจที่ยังฟื้นตัวไม่เต็มที่ในปัจจุบัน.