โดยวรวรรณ ธาราภูมิ

นายกสมาคมบริษัทจัดการลงทุน (AIMC)

และประธานเจ้าหน้าที่บริหารบลจ.บัวหลวง

1. มองรอบด้าน กองทุน LTF และ RMF

สืบเนื่องจากข่าวที่ว่ากรมสรรพากรเตรียมทบทวนปรับปรุงรายการลดหย่อนและยกเว้นภาษีเงินได้บุคคลธรรมดา ซึ่งปัจจุบันมีมากกว่า 20 รายการ ให้มีความทันสมัยเหมาะสมกับภาวะเศรษฐกิจและโครงสร้างของสังคม โดยให้ความธรรมต่อผู้ที่มีรายได้น้อย และเพิ่มรายได้จากการเก็บภาษี ซึ่งกองทุนรวมหุ้นระยะยาว (LTF) และกองทุนรวมเพื่อการเลี้ยงชีพ (RMF) เป็นหนึ่งในรายการเป้าหมายที่จะพิจารณายกเลิก และ/หรือ มีการปรับปรุง โดยระบุว่า การให้สิทธิหักค่าลดหย่อนดังกล่าวเอื้อประโยชน์ต่อคนที่มีรายได้สูงมากเกินไปนั้น สมาคมบริษัทจัดการลงทุนมีมุมมองและข้อมูลที่จะขอแบ่งปัน ซึ่งหวังว่าจะเป็นประโยชน์ต่อการพิจารณาดังต่อไปนี้

2. กองทุนรวมหุ้นระยะยาว (LTF) และกองทุนรวมเพื่อการเลี้ยงชีพ (RMF) มีที่มาอย่างไร?

กองทุนรวมหุ้นระยะยาว (LTF) เป็นกองทุนรวมที่เกิดขึ้นโดยมติคณะรัฐมนตรีเมื่อวันที่ 27 เมษายน 2547 ตามแผนพัฒนาตลาดทุนไทย และมีวัตถุประสงค์เพื่อเพิ่มสัดส่วนนักลงทุนสถาบันในประเทศ อันจะส่งผลให้ตลาดหลักทรัพย์แห่งประเทศไทยมีเสถียรภาพมากยิ่งขึ้นในระยะยาว เพื่อลดความผันผวนของดัชนีตลาดหลักทรัพย์จากแรงซื้อขายของนักลงทุนต่างประเทศ รวมถึง ส่งเสริมทัศนะการลงทุนระยะยาวในหุ้น

ด้วยแนวคิดนี้ เพื่อเป็นการจูงใจให้มีการลงทุนในกองทุนรวม LTF รัฐบาลจึงได้ให้สิทธิประโยชน์ทางภาษีเพื่อเป็นการจูงใจผู้ลงทุนที่เป็นบุคคลธรรมดา โดยให้สิทธิประโยชน์ทางภาษีจากการซื้อหน่วยลงทุนในกองทุนรวม LTF ถึงปี 2559 เป็นปีสุดท้าย

กองทุนรวมเพื่อการเลี้ยงชีพ (RMF) เป็นกองทุนรวมที่เกิดขึ้นในปี 2544 โดยมีวัตถุประสงค์เพื่อส่งเสริมการออมแบบผูกพันระยะยาวเพื่อแก่คนทุกกลุ่ม โดยเฉพาะผู้ที่ไม่มีสวัสดิการออมเงินเพื่อวัยเกษียณ เช่น กองทุนสำรองเลี้ยงชีพ กองทุนบำเหน็จบำนาญข้าราชการ (กบข.) เพื่อให้มีหลักประกันสำหรับตนเองและครอบครัวในยามเกษียณอายุ เนื่องจากรัฐบาลเล็งเห็นว่าประชากรผู้สูงอายุหลังเกษียณจะมีสัดส่วนเพิ่มขึ้นในอนาคต และถ้าประชาชนกลุ่มนี้ไม่สามารถเลี้ยงดูตนเองได้ ก็จะเป็นภาระต่อประเทศ ดังนั้น รัฐบาลจึงส่งเสริมให้มีการลงทุนในกองทุนรวมเพื่อการเลี้ยงชีพ โดยให้สิทธิประโยชน์ทางภาษีแก่ผู้ลงทุน เพื่อเพิ่มแรงจูงใจให้ประชาชนเพิ่มการออมระยะยาวเพื่อตนเองให้มากขึ้น

3. ใครบ้างที่ได้ประโยชน์ ได้อย่างไร

3.1 ประชาชนที่อยู่ในระบบภาษี

(เนื่องจากมีข้อมูลจากกรมสรรพากรเพียงถึงปี 2553 จึงต้องนำข้อมูลในปี 2553 มาใช้) ประชาชนที่อยู่ในระบบภาษีในปี 2553 แบ่งได้เป็น 2 กลุ่มคือ กลุ่มลูกจ้าง (มนุษย์เงินเดือน) และกลุ่มผู้ประกอบอาชีพอิสระ มีคนกลุ่มนี้ที่มีรายได้เข้าเกณฑ์ต้องเสียภาษี 2,574,561 คน จากผู้ยื่นแบบเสียภาษีทั้งหมดจำนวน 9,373,361 คน ประโยชน์ที่ประชาชนที่อยู่ในระบบภาษีได้รับจากการลงทุนใน RMF กับ LTF

• ได้รับการลดหย่อนภาษี ซึ่งจะนำไปสู่การบริโภค และ/หรือ การออมที่เพิ่มมากขึ้น

• ได้โอกาสรับข้อมูลที่ถูกต้องเกี่ยวกับการลงทุนในหุ้น รวมถึงการมีทัศนคติที่ถูกต้องในการออมระยะยาว

• ได้ความรู้ด้านการจัดสรรเงินลงทุน (Asset Allocation) ทำให้สามารถวางแผนการลงทุนได้เหมาะสมกับอายุและความเสี่ยงที่ตนเองยอมรับได้ อันจะนำไปสู่โอกาสในการสร้างหลักประกันที่มั่นคงสำหรับตนเองและครอบครัวเมื่อเกษียณอายุ

• ได้ “ความรู้เรื่องทางการเงิน” (Financial Literacy) ในภาพรวม

• มีโอกาสที่จะเพิ่มความมั่งคั่งในระยะยาว ซึ่งนำไปสู่ชีวิตที่มั่นคงมากขึ้น สามารถอยู่อย่างมีศักดิ์ศรี ไม่เป็นภาระทางสังคมเมื่อเกษียณแล้ว

• ไม่มีความเหลื่อมล้ำในการเก็บออมเพื่อเตรียมเกษียณ ระหว่างมนุษย์เงินเดือนรวมถึงผู้ใช้แรงงานที่ไม่มีกองทุนเพื่อการเกษียณภาคบังคับ กับข้าราชการมีกองทุนบำเหน็จบำนาญข้าราชการ (กบข.) ที่เป็นกองทุนภาคบังคับและสามารถนำเงินสะสมไปลดหย่อนภาษีได้

• ทั้งข้าราชการและพนักงานเอกชนจะได้โอกาสการออมเพิ่มเติม เนื่องจากเงินสะสมจากการออมดังกล่าวมีโอกาสสูงมากที่จะไม่เพียงพอในการดำรงชีวิตในยามเกษียณในอนาคต

3.2 ตลาดทุนไทย

ตลาดทุนไทยจะได้รับประโยชน์จาก RMF และ LTF เช่น

• ตลาดหุ้นจะมีเสถียรภาพที่ดีขึ้น เนื่องจากสัดส่วนผู้ลงทุนสถาบันในประเทศ (บริษัทหลักทรัพย์จัดการกองทุน ซึ่งเป็นผู้บริหารเม็ดเงินในกองทุน RMF/LTF) เป็นผู้ลงทุนระยะยาว ส่งผลให้ดัชนีตลาดหลักทรัพย์ไทยไม่ผันผวนตามแรงซื้อหรือขายด้วยความตื่นตระหนกของนักลงทุนต่างประเทศและนักลงทุนรายย่อย

• ตลาดตราสารหนี้สามารถระดมเงินลงทุนในระยะยาวได้สะดวกมากขึ้น

• ระบบการเงินไทยในภาพรวมจะมีเสถียรภาพและเข้มแข็งมากขึ้น

3.3 ภาครัฐและประเทศชาติ

• ภาครัฐจะมีรายได้ภาษีสูงขึ้นทางอ้อม เนื่องจากประชาชนที่ได้รับการลดหย่อนภาษีนำเงินที่ได้บางส่วนกลับไปจับจ่ายใช้สอย

• ภาคสังคมเข้มแข็งมากขึ้นเนื่องจากประชาชนเก็บออมเงินไว้ยามเกษียณอายุเพิ่มมากขึ้น ส่งผลให้คุณภาพชีวิตหลังเกษียณดีขึ้น

• ลดภาระงบประมาณด้านการดูแลผู้ชราให้กับภาครัฐ เนื่องจากสังคมไทยกำลังเข้าสู่ยุคสังคมผู้สูงอายุ (Aging Population) ในขณะที่ภาครัฐยังละเลย ไม่ใส่ใจในปัญหานี้

• ประชาชนจะมีความรู้เรื่องทางการเงิน (Financial Literacy) มากขึ้น

• ความเหลื่อมล้ำด้านรายได้มีแนวโน้มลดลง เนื่องจากประชาชนเริ่มมีความรู้ด้านการลงทุนที่เหมาะสม ส่งผลให้มีความมั่งคั่งเพิ่มมากขึ้นในระยะยาว

• เสถียรภาพของเศรษฐกิจประเทศดีขึ้นในระยะยาว เนื่องจากมีตลาดทุนที่เข้มแข็ง รวมถึงมีเงินออมแบบผูกพันระยาวเพิ่มมากขึ้น ทำให้ประเทศมีแหล่งเงินทุนระยะยาวเพิ่มขึ้น สามารถนำเงินดังกล่าวไปใช้ในการลงทุนเพื่อพัฒนาประเทศ และลดการพึ่งพาเงินทุนจากต่างประเทศ

4. ประสิทธิผลของการจัดตั้งกองทุน LTF และ RMF

การวัดประสิทธิผล คือ ความสามารถในการตอบสนองต่อวัตถุประสงค์ที่ได้ตั้งไว้ตั้งแต่ตอนแรก

กองทุน LTF มีวัตถุประสงค์หลักในการเพิ่มสัดส่วนนักลงทุนสถาบันในประเทศ อันจะส่งผลให้ตลาดหลักทรัพย์ของประเทศไทยมีเสถียรภาพมากยิ่งขึ้นในระยะยาว และส่งเสริมทัศนะการลงทุนระยะยาวในตราสารทุน

กองทุน RMF มีวัตถุประสงค์หลักในการส่งเสริมการออมแบบผูกพันระยะยาว เพื่อให้ประชาชนมีหลักประกันสำหรับตนเองและครอบครัวเมื่อเกษียณอายุ

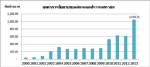

ตารางด้านล่าง แสดงว่า ขนาดของกองทุนและจำนวนบัญชีของกองทุนทั้งสองขยายตัวอย่างต่อเนื่อง โดยเมื่อ 31 ธันวาคม 2556

กองทุน LTF มีขนาด 213,912 ล้านบาท จำนวน 960,248 บัญชี

กองทุน RMF มีขนาด 136,855 ล้านบาท จำนวน 492,446 บัญชี

เมื่อพิจารณาสัดส่วนขนาดของกองทุน LTF และ RMF เทียบกับกองทุนรวมทั่วไปก็จะพบว่า มีแนวโน้มเพิ่มขึ้นแต่เริ่มทรงตัว สัดส่วนจำนวนบัญชีของกองทุนทั้งสองเทียบกับกองทุนรวมทั่วไปในตารางด้านล่าง แสดงว่ากองทุนทั้งสองมีจำนวนบัญชีคิดเป็นสัดส่วนค่อนข้างสูง โดยเฉพาะ LTF ซึ่งมีสัดส่วนสูงถึงร้อยละ 25.2

กองทุน LTF และ RMF เฉพาะที่มีนโยบายลงทุนในหุ้น แม้จะยังไม่มากนักเมื่อเทียบกับมูลค่าของตลาดหลักทรัพย์ แต่ก็มีสัดส่วนเพิ่มขึ้นอย่างต่อเนื่อง โดยเมื่อ 31 ธันวาคม 2556 กองทุนทั้งสองมีสัดส่วนคิดเป็นร้อยละ 2.3 ของมูลค่าของตลาดหลักทรัพย์ จากข้อมูลข้างต้น เราจะเห็นพัฒนาการของกองทุนในแง่มุมของขนาดและจำนวนบัญชีที่มีต่อทั้งอุตสาหกรรมกองทุนรวมและตลาดหลักทรัพย์ ซึ่งอีกนัยหนึ่งก็หมายถึง สัดส่วนนักลงทุนสถาบันในประเทศที่เพิ่มขึ้นนั่นเอง

ประสิทธิผลของการจัดตั้งกองทุน LTF และ RMF

สำหรับบทบาทของนักลงทุนสถาบันในประเทศที่มีต่อเสถียรภาพตลาดหลักทรัพย์ในช่วงที่ผ่านมานั้น จากตารางด้านล่าง จะเห็นว่าทั้งปริมาณและสัดส่วนมูลค่าการซื้อขายของนักลงทุนสถาบันได้เพิ่มสูงขึ้นมากเมื่อเทียบกับมูลค่าของตลาดหุ้นทั้งตลาด

นอกจากนี้ นักลงทุนสถาบันในประเทศยังมีบทบาทในการรักษาเสถียรภาพตลาดในยามที่มีความผันผวนสูงอีกด้วย ดังจะเห็นได้จากตารางด้านล่างที่สะท้อนว่า ในวันที่ตลาดมีความผันผวนสูง (ราคาสูงสุดกับต่ำสุด ห่างกันเกินร้อยละ 5) นักลงทุนสถาบันในประเทศมีส่วนเข้ามาประคองตลาด ดังจะเห็นได้จากยอดซื้อสุทธิในวันนั้นๆ

ในช่วงที่มีวิกฤตการณ์ต่างๆ เช่น การประกาศกฎอัยการศึก หรือการประกาศยึดอำนาจในวันที่ 20 พฤษภาคม 2557 นักลงทุนสถาบันในประเทศมีส่วนช่วยในการรักษาเสถียรภาพตลาด ในยามที่ต่างชาติเทขาย

จึงสรุปได้ว่า นักลงทุนสถาบันในประเทศ ซึ่งหมายรวมถึงกองทุน LTF และ RMF มีบทบาทในการช่วยรักษาเสถียรภาพตลาดให้ไม่ผันผวนมากเกินไปในช่วงที่ผ่านมา สมดังเจตนารมณ์ในการให้มีกองทุนรวมทั้ง 2 ประเภท

ส่วนวัตถุประสงค์ในการส่งเสริมทัศนะการลงทุนระยะยาวในตราสารทุน และการออมระยะยาวนั้น เราพบว่าทัศนคติของผู้ลงทุนได้มีการพัฒนาไปในทิศทางที่ถูกต้องมากขึ้น สาเหตุหลักมาจากการลงทุนใน LTF และ RMF ทำให้เริ่มศึกษาหาความรู้ทางการเงินมากขึ้น

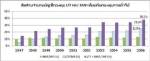

จากผลสำรวจผู้ลงทุนในกองทุนรวม LTF และ RMF ในงาน Money Expo Bangkok 2014 วันที่ 8-11 พฤษภาคม 2557 ที่ผ่านมา (กลุ่มตัวอย่างจำนวน 125 คน) พบว่า นักลงทุนส่วนใหญ่ยังคงนิยมลงทุนทั้งกองทุนรวม LTF และ RMF ดังจะเห็นได้จากรูปด้านล่าง

5. กองทุน LTF และ RMF กับประเด็นความเป็นธรรมด้านภาษี

ประเด็นหลักที่กองทุน LTF และ RMF ถูกวิพากษ์วิจารณ์มาตลอดก็คือ มาตรการเหล่านี้ไม่เป็นธรรมต่อผู้เสียภาษีโดยรวมเพราะเอื้อประโยชน์ให้กับคนรวย เนื่องจากสามารถนำเงินมาลดหย่อนได้สูงถึงห้าแสนบาท

สำหรับประเด็นข้างต้น เราควรทำความเข้าใจกับเรื่องความเป็นธรรมในการจัดเก็บภาษีก่อนว่ามีรายละเอียด และมีหลักการอย่างไร?

การจัดเก็บภาษีที่ดีจะต้องก่อให้เกิดเป็นธรรมหรือความเสมอภาคในกลุ่มผู้ที่เสียภาษีทุกคน การเก็บภาษีตามหลักความสามารถในการเสียภาษี (Ability-to-Pay) นั้นอาจจำแนกออกเป็น 2 หลักใหญ่ คือ

- ความเป็นธรรมตามแนวนอน หมายถึง ผู้ที่มีรายได้เท่าเทียมกันต้องเสียภาษีในอัตราเท่ากัน

- ความเป็นธรรมตามแนวตั้ง หมายถึง ผู้ที่มีความสามารถเสียภาษีแตกต่างกัน ควรจะเสียภาษีในจำนวนที่แตกต่างกัน โดยผู้มีรายได้สูงควรเสียภาษีในอัตราที่สูงกว่าผู้มีรายได้น้อย

เมื่อพิจารณาโครงสร้างภาษีเงินได้บุคคลธรรมดาในปัจจุบัน ก็จะพบว่าโดยรวมแล้วสอดคล้องกับหลักความเป็นธรรมในการจัดเก็บภาษีที่ระบุไว้ข้างต้น คือบุคคลที่มีรายได้ในช่วงเดียวกันต้องจ่ายภาษีในอัตราที่เท่ากัน (ความเป็นธรรมตามแนวนอน) ในขณะที่บุคคลกลุ่มที่มีรายได้ในช่วงที่สูงกว่าก็ต้องเสียภาษีในอัตราสูงขึ้น (ความเป็นธรรมตามแนวตั้ง)

ประเด็นก็คือ สิทธิประโยชน์ทางภาษีต่างๆ ที่ภาครัฐมอบให้เพื่อส่งเสริมกิจกรรมที่จะนำไปสู่ภาคเศรษฐกิจและสังคมที่เข้มแข็งขึ้นอย่างกองทุน LTF และ RMF มีส่วนทำให้ความเป็นธรรมในการจัดเก็บภาษีถูกบิดเบือนไปหรือไม่

เกณฑ์ค่าลดหย่อนของทั้งกองทุน LTF และ RMF นั้น บุคคลธรรมดาสามารถนำไปใช้ลดหย่อนภาษีได้ตามจำนวนที่จ่ายจริง แต่ไม่เกิน 15% ของเงินได้พึงประเมินต่อปี และไม่เกิน 500,000 บาท (ทั้งนี้ กองทุน RMF ต้องนับรวมกับเงินสะสมเข้ากองทุนสำรองเลี้ยงชีพหรือกองทุน กบข. และรวมกับเบี้ยประกันภัยสำหรับการประกันชีวิตแบบบำนาญที่จ่ายตั้งแต่วันที่ 1 มกราคม 2553 ด้วย)

เราจะลองทำการคำนวณภาษี โดยกำหนดกลุ่มคนที่มีรายได้แตกต่างกันจำนวน 16 คน เพื่อทำการพิสูจน์ว่ากลุ่มที่มีรายได้สูงได้ประโยชน์มากกว่าคนกลุ่มอื่นหรือไม่

สมมติฐาน: ให้บุคคลทุกกลุ่มรายได้ ใช้สิทธิลดหย่อนเต็มจำนวนตามเกณฑ์ทั้ง LTF และ RMF

จากตารางตามรูป พบว่า บุคคลในแต่ละช่วงรายได้จะประหยัดภาษีได้ในจำนวนที่แตกต่างกันออกไป โดยคนที่มีเงินได้สุทธิสูงจะประหยัดภาษีเป็นจำนวนเงินที่สูงขึ้นเรื่อยๆ จนสูงสุดที่ระดับ 350,000 บาท (ช่วงรายได้ 5,000,000 บาทและสูงกว่า) เพราะคนที่มีเงินได้สุทธิสูงก็ต้องมีภาระภาษีที่สูงกว่า (ช่วงอัตราภาษีที่สูงกว่า) ซึ่งก็สอดคล้องกับความเป็นธรรมในการจัดเก็บภาษีตามแนวตั้ง ที่ได้อธิบายไว้ข้างต้น ดังนั้น เมื่อคนกลุ่มนี้ใช้สิทธิลดหย่อน "เม็ดเงินภาษี" ที่ประหยัดได้จึงสูงตามไปด้วย (เพราะคิดบนอัตราภาษีที่สูงกว่า) อย่างไรก็ดี เมื่อนำเงินที่ได้รับการลดหย่อนมาคิดเป็นสัดส่วนเทียบกับจำนวนภาระภาษีเดิมแล้ว ปรากฏว่า “คนรวย” กลับประหยัดภาษีได้น้อยกว่ากลุ่มอื่น

คนที่ 2 มีเงินได้สุทธิ 300,000 บาท จะประหยัดภาษีได้ในจำนวนน้อยที่สุดคือเพียงแค่ 4,500 บาท แต่กลับประหยัดภาษีได้ในอัตราที่สูงสุด (60%) เมื่อเทียบกับภาระภาษีของตน ในขณะที่คนที่ 8 ถึง 16 ประหยัดภาษีได้ในจำนวนที่มากที่สุด (350,000บาท) แต่กลับประหยัดภาษีได้ในอัตราที่ต่ำ ที่สุด (ตั้งแต่ 26.6% ลงไป) โดยคนที่มีเงินได้สุทธิสูงกว่า 5,000,000 บาท มากขึ้นเท่าไร สัดส่วนของเงินลดหย่อนจากกองทุน LTF และ RMF เทียบกับภาระภาษีก็จะยิ่งลดลงไปเรื่อยๆ จนเหลือเพียง 0.01% เท่านั้นสำหรับคนที่ 16 ซึ่งมีเงินได้สุทธิที่ระดับ 10,000,000,000 บาท

จากข้อมูลที่แสดงให้เห็นข้างต้น จึงสรุปได้ว่า “จำนวนเงินภาษีที่ประหยัดได้” จากกองทุน LTF และ RMF ไม่ได้ส่งผลให้ความเป็นธรรมในการจัดเก็บภาษีเปลี่ยนแปลงไปทั้งตามแนวตั้งและแนวนอน กลุ่มคนที่มีเงินได้สูงขึ้นก็ยังคงต้องเสียภาษีในอัตราที่สูงขึ้นในรูปแบบของอัตราภาษีแบบก้าวหน้าตามเดิม และกลุ่มคนที่มีเงินได้ในช่วงเดียวกันก็ยังคงต้องเสียภาษีในอัตราเดียวกัน โดยบุคคลทุกกลุ่มมีสิทธิที่จะนำกองทุน LTF และ RMF มาใช้ลดหย่อนภาษี ตามเกณฑ์ที่กำหนดไว้

ดังนั้น คำวิพากษ์วิจารณ์ที่กล่าวว่า ประโยชน์ที่เกิดขึ้นจากการประหยัดภาษีทำให้คนที่มีรายได้สูงหรือคนรวยประหยัดภาษีได้มากกว่าคนที่มีรายได้น้อยกว่านั้น แม้จะเป็นความจริงหากยึดเม็ดเงินเป็นตัวตั้ง แต่เมื่อนับสัดส่วนของการประหยัดภาษีแล้วจะพบว่า กลุ่มคนที่มีรายได้น้อยประหยัดภาษีได้ในอัตราที่สูงกว่า ซี่งการวิจารณ์แบบแยกส่วน ไม่พิจารณาทั้งหมด จึงนำไปสู่ความเข้าใจที่คลาดเคลื่อนของผู้รับข้อมูลได้

เมื่อพิจารณาอย่างรอบคอบจะเห็นว่า ภาครัฐได้กำหนดเกณฑ์ลดหย่อนของกองทุน LTF และ RMF โดยมุ่งเน้นสนับสนุนกลุ่มคนที่มีเงินได้ 1,000,000 บาทลงมา (กลุ่มมนุษย์เงินเดือน) ให้ได้รับประโยชน์สูงสุด คือสามารถลดหย่อนภาระภาษีได้ 52% ถึง 60% และทยอยลดการสนับสนุนในกลุ่มที่มีรายได้สูงขึ้น เห็นได้จากสัดส่วนของเงินลดหย่อนกับภาระภาษีที่ลดลงในกลุ่มที่มีเงินได้สูงขึ้น

ข้อมูลภาษีจากกรมสรรพากรในปี 2553 (เป็นปีสุดท้ายที่สรรพากรเปิดเผยต่อสาธารณชน จึงไม่สามารถหาข้อมูลหลังจากนี้ได้) ระบุว่า มีการยื่นแบบเสียภาษีกับกรมสรรพากรเพียง 9.37 ล้านคน (ประเทศไทยมีจำนวนประชากรประมาณ 66 ล้านคน) แต่ผู้มีรายได้เข้าเกณฑ์ต้องเสียภาษีจำนวนเพียง 2,574,561 คน โดยคนส่วนใหญ่ ร้อยละ 97 เป็นผู้ที่มีเงินได้สุทธิต่อปีอยู่ระหว่าง 150,000 ถึง 1,000,000 บาท

จากยอดเงินภาษีทั้งหมด 166,459 ล้านบาท “เม็ดเงินภาษี” ส่วนใหญ่ถึงร้อยละ 67.6 มาจากกลุ่มผู้ที่มีเงินได้สุทธิต่อปีสูงกว่า 1,000,000 บาท ทั้งที่มีจำนวนคนเสียภาษีในกลุ่มนี้เพียงร้อยละ 3 ของจำนวนผู้เสียภาษีทั้งหมด 2,574,561 คน

สรุปได้ว่า หากนับรายหัว กลุ่มคนที่เสียภาษีส่วนใหญ่เป็นคนกลุ่มที่มีรายได้ปานกลาง หรือ “มนุษย์เงินเดือน” นั่นเอง ซึ่งมนุษย์เงินเดือนย่อมเป็นพวกที่ไม่สามารถเลี่ยงการเสียภาษีได้ แต่หากมองเฉพาะขนาดของเม็ดเงิน จะกลายเป็นว่ากลุ่มคนที่จ่ายภาษีสูงๆ จะมาจากกลุ่มที่มีรายได้สูง ซึ่งรวมถึงกลุ่มอาชีพอิสระ เช่น แพทย์ วิศวกร สถาปนิก ฯลฯ

ดังนั้น เกณฑ์ลดหย่อนของกองทุน LTF และ RMF ที่ภาครัฐได้กำหนดไว้ตอนตั้งโครงการ จึงมีความเหมาะสม เพราะมุ่งเน้นสนับสนุนกลุ่มคนที่มีเงินได้ 1,000,000 บาทลงมา (กลุ่มมนุษย์เงินเดือน) ซึ่งถือว่าเป็นกลุ่มคนส่วนใหญ่ในระบบภาษี ให้ได้รับประโยชน์สูงสุด

6. ผลกระทบกรณียกเลิกกองทุน LTF และ RMF

• แผนการส่งเสริมให้ประชาชนเรียนรู้เรื่องการออมผ่านทางการลงทุนในระยะยาวจะขาดความต่อเนื่องเพราะขาดสิ่งจูงใจ (สิทธิประโยชน์ทางภาษี) ผู้ที่ไม่มีความรู้หรือมีทัศนคติที่ไม่ดีเกี่ยวกับการลงทุนจะถูกลดโอกาสในการเข้ามารับข้อมูลจริงเกี่ยวกับการลงทุนพื้นฐานที่เหมาะสม ประชาชนขาดโอกาสเพิ่มในการหาความรู้เรื่องทางการเงิน (Financial Literacy)

• ความผันผวนรุนแรงของตลาดหลักทรัพย์ฯ อันอาจเกิดขึ้นได้เรื่อยๆ จะขาดผู้ลงทุนสถาบันผ่าน RMF และ LTF ในการเข้าไปปรับสมดุลย์ในจังหวะอันควร เนื่องจากจำนวนนักลงทุนสถาบันประเภทกองทุนรวม จะมีสัดส่วนลดลง

• เสถียรภาพของเศรษฐกิจประเทศในระยะยาวจะไม่เข้มแข็งเท่าที่ควร เนื่องจากจะไปลดความเข้มแข็งของตลาดทุนด้วยการทำให้ปริมาณเงินออมแบบผูกพันระยะยาวมีไม่มาก

- ภาคสังคมไม่เข้มแข็ง ความเหลื่อมล้ำทางรายได้สูง

-ภาครัฐจะมีภาระต้องเลี้ยงดูผู้ชราจำนวนมากขึ้นในอนาคต เนื่องจากประชาชนบางกลุ่มจะไม่มีเงินเพียงพอต่อการดำรงชีพ เพราะไม่ได้มีการวางแผนการลงทุนเพื่อการเกษียณที่เหมาะสม

7. ข้อเสนอแนะ

กองทุน RMF เปรียบเสมือนโครงข่ายรองรับทางสังคม (Social Safety Nets) ประเภทหนึ่ง ที่จะมีบทบาทที่สำคัญมากขึ้นในอนาคต เนื่องจากแนวโน้มของสังคมไทยเริ่มเข้าสู่สังคมผู้สูงอายุ (Aging Population) การเตรียมพร้อมของประชาชนที่เพียงพอ โดยการสนับสนุนให้เก็บออมเงินด้วยตนเองเพิ่มเติมจึงเป็นสิ่งจำเป็นมาก เพราะจะช่วยบรรเทาภาระงบประมาณการดูแลผู้สูงอายุของภาครัฐได้อย่างมากในอนาคต

การลงทุนในกองทุน RMF และ LTF เป็นช่องทางเรียนรู้เรื่องการลงทุนของประชาชนที่ได้ผล เนื่องจากมีการลดหย่อนภาษีที่จูงใจให้เกิดการเริ่มต้นลงทุน โดยเฉพาะการลงทุนในตลาดหลักทรัพย์ฯ ซึ่งแม้จะมีความเสี่ยงในการลงทุน แต่สามารถลดความเสี่ยงได้ด้วยการลงทุนระยะยาวตามเงื่อนไขของ RMF และ LTF ช่วยแก้ปัญหาการออมของคนไทยที่ยังมีความรู้ทางการเงิน (financial literacy) ต่ำ

LTF เป็นกองทุนที่มีส่วนสำคัญในการสร้างเสถียรภาพของตลาดหลักทรัพย์ฯ โดยการเพิ่มผู้ลงทุนสถาบันมีคุณภาพผ่านกองทุนรวมที่มีการกำกับดูแลอย่างดีจากภาครัฐ และแม้ว่า LTF จะมีจำนวนผู้ลงทุนมากขึ้นต่อเนื่อง แต่การเพิ่มขึ้นของผู้ลงทุนรายย่อยก็อยู่ในระดับสูงเช่นเดียวกัน ดังนั้น การมีไว้ของ LTF จึงยังมีความจำเป็นเพื่อช่วยเพิ่มสัดส่วนผู้ลงทุนสถาบันเพื่อรักษาเสถียรภาพของตลาดหลักทรัพย์ต่อไปในระยะยาว โดยเฉพาะอย่างยิ่งในอนาคตอันใกล้ที่จะมีการเปิดเสรีเขตเศรษฐกิจอาเซียน (AEC) ซึ่งจะเกิดการเคลื่อนย้ายเงินทุนในกลุ่มอาเซียนอย่างเสรี และมีผลทำให้สัดส่วนของนักลงทุนต่างประเทศเพิ่มขึ้น ความพยายามขยายสัดส่วนของนักลงทุนสถาบันอย่างต่อเนื่องจึงมีความจำเป็นมากสำหรับการรักษาเสถียรภาพและความเข้มแข็งของตลาดทุนไทยในอนาคต