โดยกุลยา วรรธนรียชาติ

บลจ.เอ็มเอฟซี จำกัด(มหาชน)

ในช่วง 2-3 เดือนที่ผ่านมาตลาดหุ้นทั่วโลกได้แรงหนุนจากความคาดหวังของนักลงทุนว่า ธนาคารกลางสหรัฐหรือเฟด (Federal Reserve: FED) อาจมีนโยบายการเงินผ่อนคลายเชิงปริมาณครั้งที่ 3 (Quantitative Easing : QE3) ออกมา ซึ่งเฟดก็ไม่ทำให้นักลงทุนผิดหวัง โดย ณ วันที่ 13 ก.ย.2012 ได้ประกาศใช้มาตรการ QE3 เป็นไปตามคาดการณ์ของนักลงทุนก่อนหน้า ซึ่งอิทธิพลของ QE นอกจะส่งผลต่อตลาดหุ้นแล้ว ยังส่งผลต่อทิศทางค่าเงินในตลาด (Foreign exchange market) รวมทั้งค่าเงินบาทเช่นกันผลของนโยบายการเงินผ่อนคลายเชิงปริมาณ (Quantitative Easing : QE) ต่อตลาดเงินเอเชีย

นับแต่เกิดวิกฤตการเงินสหรัฐปี 2008 เฟดในฐานะธนาคารกลางสหรัฐได้มีการใช้นโยบายการเงินเพื่อช่วยเหลือภาคสถาบันการเงินที่อ่อนแอและกระตุ้นการฟื้นตัวของเศรษฐกิจสหรัฐ มาตรการที่เห็นได้ชัดคือการคงอัตราดอกเบี้ยต่ำและใช้นโยบายการเงินผ่อนคลายเชิงปริมาณ (Quantitative Easing : QE) ซึ่งประกาศใช้มา 2 รอบ โดยรอบแรก QE1 (18 มี.ค.- 30 ต.ค.2009) เฟดเข้าซื้อสินทรัพย์สกุลดอลลาร์ที่มีปัญหาของสถาบันการเงินสหรัฐ พันธบัตรรัฐบาล และ MBS (A mortgage-backed security) ในวงเงินรวมประมาณ 1.7 ล้านล้านดอลลาร์ ส่วนรอบสอง Fed เริ่มส่งสัญญาณ QE2 ตั้งแต่ 27 ส.ค. 2010 และประกาศใช้ตั้งแต่ 3 พ.ย.10 -30 มิ.ย.2011 ครั้งนี้ได้ดำเนินการซื้อพันธบัตรสหรัฐ ในวงเงิน 6 แสนล้านดอลลาร์ จะเห็นได้ว่า QE เป็นเสมือนการที่เฟดอัดฉีดเงินดอลลาร์สหรัฐเข้าไปในตลาดเพื่อเสริมสภาพคล่องให้กับสถาบันการเงินในประเทศ ทำให้อุปทานของเงินดอลลาร์มากเกินไปในตลาด ประกอบกับการคงอัตราดอกเบี้ยที่ต่ำ 0.25% ทำให้มีเงินทุนต่างชาติไหลเข้าสู่ตลาดทุนเอเชียและตลาดเกิดใหม่ซึ่งเศรษฐกิจแข็งแรงกว่า ให้ผลตอบแทนการลงทุนสูงกว่า ยิ่งส่งผลให้นักลงทุนลดความน่าสนใจในการถือครองดอลลาร์และค่าเงินดอลลาร์อ่อนค่าสวนทางกับค่าเงินเอเชียที่แข็งค่า

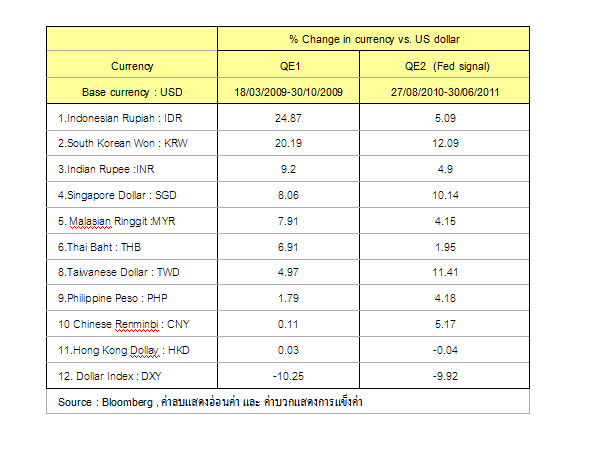

ในแต่ช่วง QE1 และ QE2 ดัชนีชี้วัดดอลลาร์ (Dollar Index Spot, DXY) ปรับตัวลดลงอ่อนค่าประมาณ 10% ในขณะที่ดัชนีค่าเงินสกุลเอเชีย (Asia ex-Japan Index: ADXY) ปรับตัวเพิ่มสูงขึ้นแข็งค่าเฉลี่ย 5.5-5.9% โดยค่าเงินที่ได้ประโยชน์แข็งค่ามากที่สุดในช่วง QE1 ได้แก่ รูเปียอินโดนีเซีย (IDR). วอนเกาหลีใต้ (KRW)และ รูปีอินเดีย(INR) แข็งค่ามากที่สุด 24.87% 20.19% และ 9.2% ตามลำดับ และค่าเงินบาท (THB) 6.91% และในช่วง QE2 ค่าเงินวอนเกาหลีใต้ (KRW) ดอลลาร์สิงคโปร์ (SGD) และค่าเงินหยวนจีน (CNY) แข็งค่ามากที่สุด 12.09% 10.14% และ 5.17% ตามลำดับ ในขณะที่ค่าเงินบาท 1.95% (รูปที่ 1 2 และ 3 ) จะเห็นได้ว่าผลของ QE2 ต่อการแข็งค่าของค่าเงินสกุลเอเชียลดลงและค่าเงินบาทแข็งค่าน้อยกว่าเมื่อเทียบกับค่าเงินสกุลเอเชียอื่นๆ สาเหตุส่วนหนึ่งมาจากวงเงิน QE1 ที่ใช้มากกว่าและเศรษฐกิจสหรัฐถดถอยในช่วง QE1 รวมทั้งปัญหาการเงินของกลุ่มประเทศยุโรปยังไม่ปรากฏชัดและปัจจัยพื้นฐานเศรษฐกิจของแต่ละประเทศ

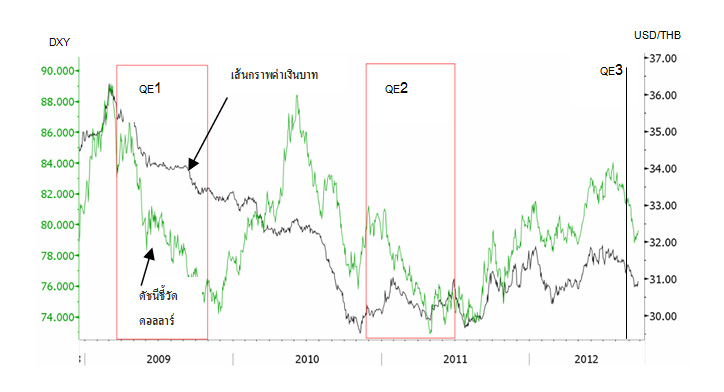

รูปที่ 1 เปรียบเทียบดัชนีค่าเงินสกุลเอเชีย (ยกเว้นค่าเงินเยน) (Asia ex-Japan currency Index : ADXY ) และ ดัชนีชี้วัดดอลลาร์ สรอ. (Dollar Index Spot : DXY) ในช่วงเวลาการใช้มาตรการ QE1 (18 มี.ค.- 30 ต.ค.2009) และ QE2 (3 พ.ย. 2010- 30 มิ.ย.2011)

รูปที่ 2 ผลตอบแทนค่าเงินสกุลเอเชียยกเว้นค่าเงินเยนในช่วงเวลา QE1 และ QE2

รูปที่ 3 เปรียบเทียบดัชนีค่าเงินสกุลบาท และ ดัชนีชี้วัดดอลลาร์ สรอ. (Dollar Index Spot,DXY) ในช่วงเวลาการใช้มาตรการ QE1 (18 มี.ค.- 30 ต.ค.2009) และ QE2 (3 พ.ย. 2010-30 มิ.ย.2011)

แต่สำหรับผลของ QE3 รอบนี้ เฟดกำหนดวงเงินที่ใช้เดือนละ 4 หมื่นล้านเหรียญสหรัฐไปเรื่อยๆโดยไม่มีกำหนดจึงคาดว่า QE3 ไม่น่าส่งผลให้ค่าเงินเอเชียแข็งค่าได้มาก เนื่องจาก 1.จำนวนเงินที่เฟดอัดฉีดถูกจำกัดแต่ละเดือน 2. เศรษฐกิจเอเชียชะลอตัวตามเศรษฐกิจโลกแตกต่างจากปีที่ผ่านมา 3.เศรษฐกิจสหรัฐฟื้นตัวจากจุดต่ำสุดในช่วง QE1 และ QE2 4.วิกฤตหนี้ยุโรปที่ยืดเยื้อทำให้ค่าเงินดอลลาร์ยังคงเป็นสกุลเงินปลอดภัยที่นักลงทุนถือครอง 5.ธนาคารกลางของกลุ่มประเทศเอเชียไม่อยากเห็นค่าเงินของตนเองแข็งค่ามากเกินไปซึ่งอาจจะกระทบต่อการแข่งขันส่งออกของตนเอง สำหรับประเทศไทยในปีนี้มีการส่งออกน้อยลงกว่าการนำเข้าสูงและมีเงินทุนไทยไหลออกไปลงทุนในต่างประเทศมากขึ้น ส่งผลให้ทิศทางค่าเงินบาทต่อจากนี้มีการแข็งค่าแบบค่อยเป็นค่อยไปและไม่ได้รับผลกระทบจาก QE3 มากนัก

ความคิดเห็นและข้อความต่างๆ ในบทความนี้เป็นทัศนะของผู้เขียนเท่านั้น ซึ่งบริษัทหลักทรัพย์จัดการกองทุน เอ็มเอฟซี จำกัด (มหาชน) ไม่จำเป็นต้องเห็นด้วย