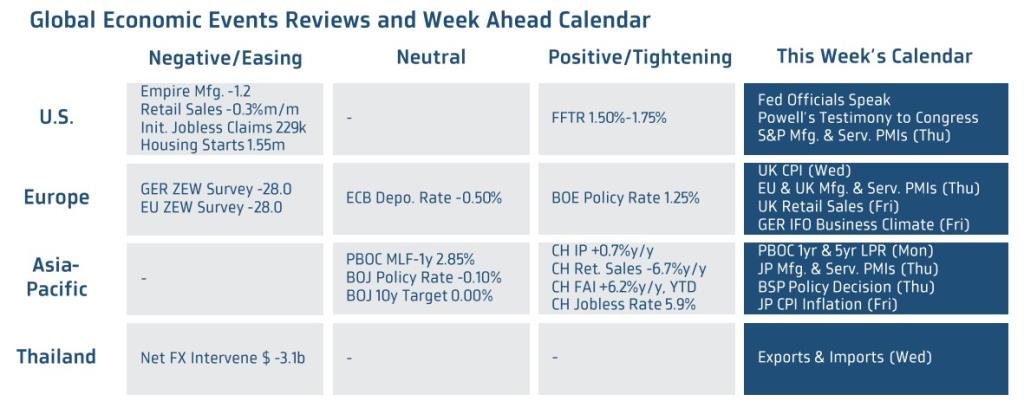

นายพูน พานิชพิบูลย์ นักกลยุทธ์ตลาดเงินตลาดทุน Krungthai GLOBAL MARKETS ธนาคารกรุงไทย เผยค่าเงินบาทเปิดเช้านี้ ที่ระดับ 35.33 บาทต่อดอลลาร์ แข็งค่าขึ้นจากระดับปิดวันก่อนหน้าที่ระดับ 35.50 บาทต่อดอลลาร์ และมองกรอบเงินบาทวันนี้ คาดว่าจะอยู่ที่ระดับ 35.25-35.50 บาท/ดอลลาร์ ตลาดการเงินโดยรวมอยู่ในภาวะระมัดระวังตัวและไม่กล้าเปิดรับความเสี่ยง โดยในฝั่งสหรัฐฯ ดัชนี S&P500 พลิกกลับมาย่อตัวลง -0.13% ทั้งนี้ ตลาดหุ้นเผชิญความผันผวนโดยราคาหุ้นส่วนใหญ่ได้ปรับตัวขึ้น ก่อนที่จะย่อตัวลงหลังจากที่ประธานเฟดได้เน้นย้ำในการแถลงต่อสภาคองเกรสว่า เฟดมีความมุ่งมั่นอย่างแรงกล้าเพื่อแก้ไขปัญหาเงินเฟ้อ โดยเฟดเพิ่มจะเดินหน้าขึ้นดอกเบี้ยจนกว่าจะบรรลุเป้าหมายดังกล่าว ซึ่งอัตราการขึ้นดอกเบี้ยในอนาคตจะขึ้นอยู่กับข้อมูลเศรษฐกิจที่เฟดได้รับ (Data Dependent)

นอกจากนี้ ประธานเฟดยังได้ระบุว่า แม้ว่าการชะลอตัวหนักของเศรษฐกิจหรือภาวะเศรษฐกิจถดถอยจะไม่ใช่เป้าหมายที่เฟดต้องการจากการใช้นโยบายการเงินที่เข้มงวดมากขึ้นเพื่อคุมเงินเฟ้อ แต่อาจเป็นผลลัพธ์ที่เกิดขึ้นได้ ซึ่งมุมมองดังกล่าวสอดคล้องกับประมาณการของบรรดานักวิเคราะห์ส่วนใหญ่ที่เริ่มปรับเพิ่มโอกาสเศรษฐกิจสหรัฐฯ ชะลอตัวหนักและเข้าสู่ภาวะเศรษฐกิจถดถอยได้ในปีหน้า เช่น Citigroup มองโอกาสเกิดถึง 50% ส่วน Goldman Sachs ให้โอกาสเกิดราว 30% ทำให้ผู้เล่นในตลาดการเงินยังคงกังวลกับแนวโน้มการชะลอตัวของเศรษฐกิจและผลกำไรของบริษัทจดทะเบียน กดดันให้ผู้เล่นยังไม่กล้าเดินหน้าเปิดรับความเสี่ยง นอกจากนี้ ตลาดหุ้นสหรัฐฯ ยังเผชิญแรงกดดันจากแรงขายหุ้นกลุ่มพลังงานตามการปรับตัวลงของราคาน้ำมันดิบ เช่น Conocophillips-6.3%, Chevron -4.4% หลังรัฐบาลสหรัฐฯ เตรียมที่จะหาทางระงับการจัดเก็บภาษีน้ำมันในระยะสั้น เพื่อแก้ไขปัญหาราคาน้ำมันแพง และทางรัฐบาลสหรัฐฯ เตรียมที่จะหารือกับกลุ่มบริษัทโรงกลั่นน้ำมันเพื่อหาแนวทางแก้ไขปัญหาดังกล่าวเช่นกัน

สำหรับแนวโน้มค่าเงินบาท เรามองว่าแม้เงินบาทจะพลิกกลับมาแข็งค่าในช่วงเมื่อคืนที่ผ่านมาจากการอ่อนค่าต่อเนื่องของเงินดอลลาร์ แต่เรามองว่าในระยะสั้นนี้ เงินบาทยังคงมีแนวโน้มผันผวนและมีโอกาสอ่อนค่าในช่วงระหว่างวันไปทดสอบโซนแนวต้านแถว 35.50 บาทต่อดอลลาร์ ในระหว่างวันได้ไม่ยาก เนื่องจากความกังวลแนวโน้มเศรษฐกิจโลกชะลอตัวลงหนักอาจยังคงกดดันราคาสินทรัพย์เสี่ยง ทำให้นักลงทุนต่างชาติยังมีโอกาสเดินหน้าขายหุ้นไทยต่อได้บ้าง อย่างไรก็ดี แรงกดดันฝั่งอ่อนค่าของเงินบาทจากการขายหุ้นไทยจากนักลงทุนต่างชาติ อาจถูกชะลอไว้ได้บ้างจากฟันด์โฟลว์นักลงทุนต่างชาติที่อาจทยอยเข้าซื้อบอนด์ไทย ตามจังหวะการปรับตัวลงของบอนด์ยิลด์ทั่วโลก และมุมมองของผู้เล่นบางส่วนที่คาดว่าระดับบอนด์ยิลด์ไทย ณ ปัจจุบันได้สะท้อนภาพการเร่งขึ้นดอกเบี้ยของธนาคารแห่งประเทศไทยไปมากแล้ว

นอกจากนี้ แรงกดดันเงินบาทฝั่งอ่อนค่าอาจมาจากธุรกรรมแลกซื้อเงินเยนญี่ปุ่น หลังจากที่เงินเยนญี่ปุ่นได้อ่อนค่าลงมาพอสมควรเมื่อเทียบกับเงินบาท โดยล่าสุด เงินเยนอ่อนค่ามาที่ระดับ 25.80 บาทต่อ 100 เยนอีกครั้ง ทั้งนี้ แรงหนุนฝั่งแข็งค่าอาจจะมาการโฟลว์ธุรกรรมขายทำกำไรทองคำได้เช่นกัน หลังราคาทองคำรีบาวนด์ขึ้นแตะโซนแนวต้าน ทำให้เราคงมองว่า แนวต้านสำคัญของเงินบาทจะยังอยู่ในโซน 35.50 บาทต่อดอลลาร์ ในช่วงนี้ได้

อนึ่ง ในช่วงที่ตลาดการเงินยังมีความผันผวนสูง เราคงแนะนำว่าผู้ประกอบการควรใช้เครื่องมือป้องกันความเสี่ยงที่หลากหลาย เช่น ใช้ Option เพื่อเพิ่มประสิทธิภาพในการป้องกันความเสี่ยงจากอัตราแลกเปลี่ยน

ส่วนในฝั่งตลาดหุ้นยุโรป ดัชนี STOXX600 ของยุโรปพลิกกลับมาปรับตัวลดลง -0.70% กดดันโดยความกังวลแนวโน้มเศรษฐกิจชะลอตัวลงหนักตามการขึ้นดอกเบี้ยของบรรดาธนาคารกลาง หลังเงินเฟ้อในฝั่งอังกฤษพุ่งสูงขึ้นต่อเนื่อง ซึ่งอาจทำให้ธนาคารกลางอังกฤษ (BOE) ยังคงจำเป็นที่จะเดินหน้าขึ้นดอกเบี้ยต่อ รวมถึงประธานเฟดที่เน้นย้ำการเดินหน้าขึ้นดอกเบี้ยเพื่อควบคุมปัญหาเงินเฟ้อ นอกจากนี้ ตลาดหุ้นยุโรปยังเผชิญแรงกดดันจากการปรับตัวลงของหุ้นกลุ่มเหมืองแร่และหุ้นกลุ่มพลังงานตามการปรับตัวลงของราคาสินค้าโภคภัณฑ์ เช่น Glencore -6.9% BP -3.1%

ส่วนในฝั่งตลาดบอนด์ บอนด์ยิลด์ 10 ปี สหรัฐฯ ปรับตัวลดลงต่อเนื่อง สู่ระดับ 3.15% ท่ามกลางความกังวลแนวโน้มเศรษฐกิจชะลอตัวหนัก ซึ่งหนุนให้ผู้เล่นบางส่วนทยอยเข้ามาซื้อพันธบัตรรัฐบาลระยะยาวเป็นสินทรัพย์ปลอดภัย (Safe Haven) นอกจากนี้ การปรับตัวลงของราคาน้ำมันดิบอย่างต่อเนื่องก็เป็นอีกปัจจัยที่กดดันบอนด์ยิลด์ระยะยาว อนึ่ง เรามองว่า บอนด์ยิลด์ระยะยาวยังคงมีโอกาสผันผวนต่อจนกว่าตลาดจะมั่นใจว่าเฟดจะไม่เร่งขึ้นดอกเบี้ยรุนแรง จนทำให้จุดสูงสุดของดอกเบี้ยนโยบายเฟด หรือ Terminal Rate สูงกว่าที่ตลาดมองไว้แถว 4.00%

ในฝั่งตลาดค่าเงิน เงินดอลลาร์อ่อนค่าลงเมื่อเทียบกับสกุลเงินหลัก โดยล่าสุดดัชนีเงินดอลลาร์ (DXY Index) ย่อตัวลงใกล้ระดับ 104.2 จุด ตามการปรับตัวลดลงของบอนด์ยิลด์ 10 ปี สหรัฐฯ นอกจากนี้ เงินดอลลาร์ยังถูกกดดันจากการพลิกกลับมาแข็งค่าขึ้นของสกุลเงินฝั่งยุโรป จากมุมมองของผู้เล่นในตลาดที่ประเมินว่า ธนาคารกลางอังกฤษ (BOE) และธนาคารกลางยุโรป (ECB) จำเป็นที่จะต้องเดินหน้าขึ้นดอกเบี้ยนโยบาย หลังเงินเฟ้อยังอยู่ในระดับที่สูงมาก ทั้งนี้ การย่อตัวลงของทั้งเงินดอลลาร์และบอนด์ยิลด์ 10 ปีสหรัฐฯ ได้ช่วยหนุนให้ราคาทองคำรีบาวนด์ขึ้นมาใกล้ระดับ 1,840 ดอลลาร์ต่อออนซ์อีกครั้ง แต่เราคงมองว่า ราคาทองคำอาจปรับตัวเป็นขาขึ้นได้ยาก และมีแนวโน้มแกว่งตัว sideways จนกว่าตลาดจะมีความมั่นใจในแนวโน้มการปรับดอกเบี้ยนโยบายของเฟดก่อน

สำหรับวันนี้ ตลาดจะรอติดตามการแถลงต่อสภาคองเกรสของประธานเฟด (Powell’s Testimony) ในวันที่สอง ว่าจะมีการเปิดเผยมุมมองของประธานเฟดต่อแนวโน้มเศรษฐกิจและทิศทางนโยบายการเงินเฟดเพิ่มเติมจากวันก่อนหน้าหรือไม่ โดยเฉพาะประเด็นผลกระทบต่อเศรษฐกิจสหรัฐฯ จากนโยบายการเงินที่เข้มงวดมากขึ้นของเฟด

นอกจากนี้ ผู้เล่นในตลาดจะรอติดตามรายงานดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตอุตสาหกรรมและการบริการ (Manufacturing and Services PMIs) จากประเทศหลักๆ เพื่อประเมินแนวโน้มการฟื้นตัวของเศรษฐกิจ โดยในฝั่งสหรัฐฯ ตลาดประเมินว่า เศรษฐกิจสหรัฐฯ อาจขยายตัวต่อเนื่องในอัตราที่ชะลอลงจากผลกระทบของปัญหาเงินเฟ้อสูงและนโยบายการเงินของเฟดที่เข้มงวดมากขึ้น สะท้อนผ่านดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตอุตสาหกรรม (Manufacturing PMI) เดือนมิถุนายน ที่อาจลดลงสู่ระดับ 56 จุด (ดัชนีเกิน 50 จุด หมายถึง ภาวะขยายตัว) ส่วนภาคการบริการอาจขยายตัวดีขึ้นในช่วงไฮซีซันของการเดินทางท่องเที่ยว โดยดัชนี PMI ภาคการบริการอาจเพิ่มขึ้นสู่ระดับ 53.7 จุด

ส่วนในฝั่งยุโรป ตลาดมองว่าภาคการผลิตและการบริการของอังกฤษมีแนวโน้มชะลอตัวลง โดยดัชนี PMI ภาคการผลิตและการบริการในเดือนมิถุนายน อาจลดลงสู่ระดับ 53.7 จุด และ 53 จุด ตามลำดับ เช่นเดียวกันกับภาคการผลิตและการบริการของยูโรโซนมีแนวโน้มชะลอตัวลงเช่นกัน ท่ามกลางภาวะเงินเฟ้อสูง โดยดัชนี PMI ภาคการผลิตและการบริการในเดือนมิถุนายน อาจลดลงสู่ระดับ 53.8 จุด และ 55.5 จุด ตามลำดับ

ขณะที่ในฝั่งญี่ปุ่นนั้น เศรษฐกิจญี่ปุ่นมีแนวโน้มได้รับอานิสงส์จากการทยอยฟื้นตัวของจีน ทำให้ตลาดมองว่า ภาคการผลิตของญี่ปุ่นอาจขยายตัวดีขึ้นในเดือนมิถุนายน โดยดัชนี PMI ภาคการผลิตอาจปรับตัวขึ้นสู่ระดับ 53.5 จุด นอกจากนี้ การทยอยฟื้นตัวต่อเนื่องของเศรษฐกิจในประเทศจากการผ่อนคลายมาตรการ Lockdown จะหนุนการขยายตัวต่อเนื่องของภาคการบริการ โดยดัชนี PMI ภาคการบริการอาจปรับตัวขึ้นสู่ระดับ 53 จุด