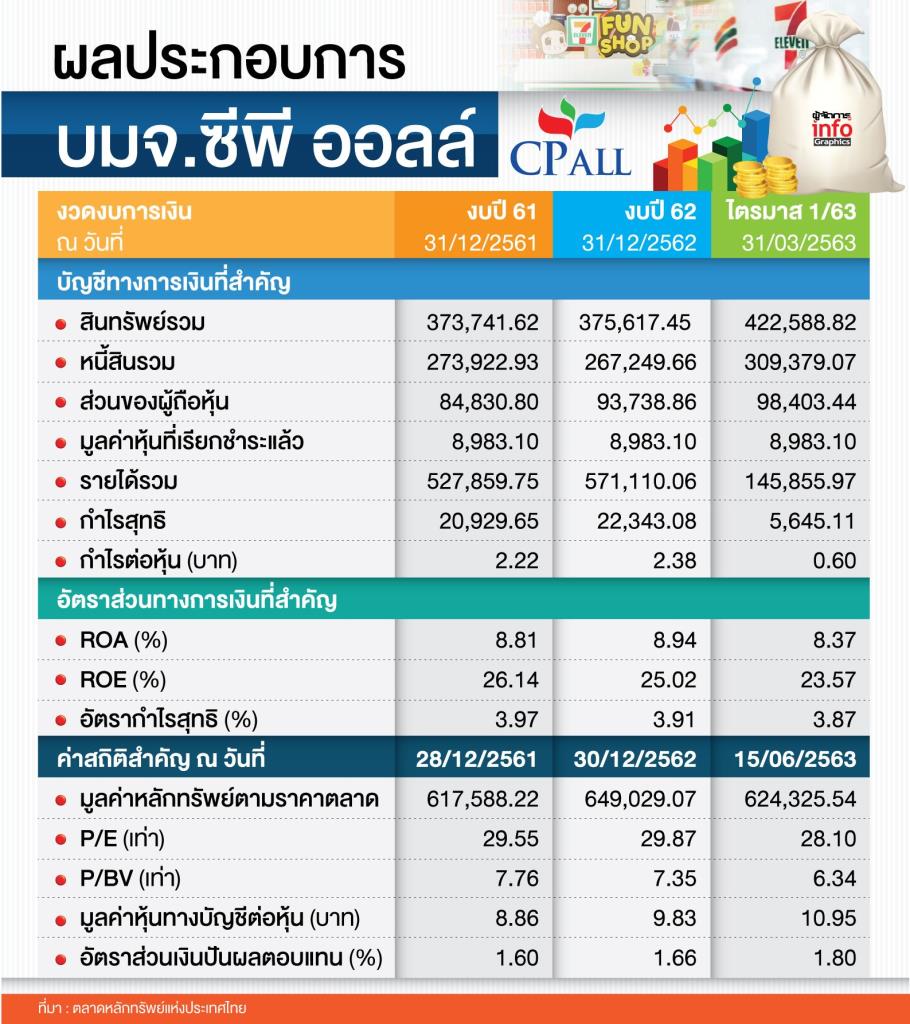

บล.ทรีนีตี้ มองหุ้น CPALL ซึ่งพิจารณาจากกำไรไตรมาสแรก 5,645 ล้านบาท ใกล้เคียงกับที่คาดการณ์ไว้ก่อนหน้า จากปัจจัยยอดขายเพิ่มขึ้นเทียบปีก่อน แม้ SSSG ติดลบ ยอดขายไตรมาสแรก 1.41 แสนล้านบาท ลดลงจากไตรมาสก่อนแต่เพิ่มขึ้นเมื่อเทียบปีก่อน ขณะปัจจัยหลักจากการขยายสาขาร้านสะดวกซื้อใหม่ระหว่างไตรมาส 271 สาขา จากการวางแผนล่วงหน้าก่อนช่วงโควิด-19 และการเติบโตของ MAKRO ที่มี SSSG สูงถึง 7.0% อานิสงส์จากการเร่งกักตุนสินค้า

อย่างไรก็ตาม SSSG ร้านสะดวกซื้อ 7-Eleven ติดลบ 4.0% โดยเฉพาะในเดือน มี.ค. เนื่องจากการปิดสถานบันเทิงกระทบยอดขายช่วงกลางคืน ตั้งแต่ก่อนการประกาศเคอร์ฟิวในต้นเดือน เม.ย. และการปิดโรงเรียน ส่งผลกระทบให้จำนวนลูกค้าเฉลี่ยลดลงเหลือ 1,122 คนต่อสาขาต่อวัน จาก 1,187 คนต่อสาขาต่อวัน โดยยอดใช้จ่ายเฉลี่ยต่อบิลยังอยู่ที่ 70 บาทต่อบิลเท่ากับ ณ สิ้นปี 2562

ขณะที่ GPM ลดลง 20bps จากปีก่อน GPM ไตรมาสแรกที่ 22.1% จากสัดส่วน GPM ที่มาจากร้านสะดวกซื้อลดลง เนื่องจากรายได้ของ MAKRO เติบโตสูง โดยหากแยกตามธุรกิจ GPM ร้านสะดวกซื้อ 26.8% เพิ่มขึ้น โดยสัดส่วนการขายสินค้ากลุ่มอาหารและเครื่องดื่ม ซึ่งมีระดับ GPM ที่ดีเติบโตสูง ขณะที่ GPM ของ MAKRO 10.1% ปัจจัยหนุนจากสินค้ากลุ่มอาหารแห้งและอาหารสด ซึ่งหากพิจารณา SG&A ต่อยอดขายเพิ่มขึ้น 19.4% ปัจจัยจากการขยายสาขา การบริหารจัดการร้านในช่วงโควิด-19 รวมถึงการจัดตั้งและดำเนินการธุรกิจในช่วงแรกในจีนและเมียนมาของ MAKRO

ดังนั้น ปรับคำแนะนำจาก “ซื้อ” เป็น “ถือ” ราคาเป้าหมาย 79 บาท เนื่องจาก Upside เริ่มจำกัด ณ ราคาปัจจุบันมี Upside ไม่ถึง 10% โดยคงประมาณการกำไรสุทธิปี 2563 ที่ 22,895 ล้านบาท คาดผลการดำเนินงานไตรมาส 2 ลดลง ผลกระทบจากการเฝ้าระวังโควิด-19

บล.ไทยพาณิชย์ มองว่า จากการที่ CPALL ได้เข้าทำสัญญาแฟรนไชส์หลักเพื่อดำเนินการร้าน 7-Eleven ในกัมพูชากับ 7-Eleven, Inc. ในด้านผลการดำเนินงานคาดว่า CPALL จะมีขาดทุนเล็กน้อยจากดีลนี้ เพราะบริษัทจะทยอยเปิดร้าน 7-Eleven และจะไม่ลงทุนในสิ่งอำนวยความสะดวกมากนักในระยะเริ่มแรกของการลงทุน และจะมีกำไรในเวลาต่อมา ประเมินคร่าวๆ ได้ว่าดีลนี้จะช่วยสนับสนุนให้ราคาเป้าหมายของ CPALL ปรับเพิ่มขึ้นในสัดส่วนตัวเลขหลักเดียวระดับกลาง แนะนำ “ซื้อ” CPALL ด้วยราคาเป้าหมายอ้างอิงวิธี DCF ที่ 82 บาท

อย่างไรก็ตาม การที่ธุรกิจร้านสะดวกซื้อ SSS หดตัวลง 4% ในไตรมาสแรก เพราะยอดซื้อต่อบิลที่เพิ่มขึ้นสู่ 70 บาท ถูกหักล้างโดยจำนวนลูกค้าที่ลดลงสู่ 1,112 คน/สาขา/วัน จากมาตรการของรัฐบาลในการสกัดการแพร่ระบาดของโควิด-19 แต่จากงบบัญชีงวดพบว่ายอดขายแข็งแกร่งในสินค้ากลุ่มอาหาร ได้แก่ อาหารพร้อมรับประทาน อาหารแห้ง อาหารกระป๋อง และเครื่องดื่ม และสินค้าอุปโภค (non-food) ได้แก่ กลุ่มสินค้าดูแลสุขภาพ ยารักษาโรค และผลิตภัณฑ์ทำความสะอาด ซึ่งสาขา CPALL เปิดสาขาร้านสะดวกซื้อเพิ่ม 271 สาขา ส่งผลทำให้จำนวนสาขารวมทั้งหมดเพิ่มขึ้นสู่ 11,983 สาขา ขณะอัตรากำไรขั้นต้นที่อิงกับส่วนผสมผลิตภัณฑ์เพิ่มขึ้นสู่ 26.8% โดยเกิดจาก อัตรากำไรสินค้ากลุ่มอาหารที่สูงขึ้นและอัตรากำไรสินค้าอุปโภคที่แข็งแกร่งมากขึ้น จากการมีสัดส่วนยอดขายกลุ่มสินค้าดูแลสุขภาพและผลิตภัณฑ์ทำความสะอาดซึ่งให้อัตรากำไรสูงเพิ่มมากขึ้น และสัดส่วนยอดขายบุหรี่ที่ให้อัตรากำไรต่ำลดลง ขณะที่รายได้ค่าบริการ 70% มาจากเคาน์เตอร์เซอร์วิส ซึ่งรายได้เติบโตเป็นตัวเลขหลักเดียวระดับสูง เมื่อเทียบกับปี 62 จากบริการ banking agent ที่ปรับตัวดีขึ้น ส่วนค่าใช้จ่ายด้านอื่นๆ ลดลงจากการควบคุม

ขณะธุรกิจ cash & carry (CPALL ถือหุ้น 93% ใน MAKRO) กำไรสุทธิในไตมาส 1/63 ของ MAKRO อยู่ที่ 1.7 พันล้านบาท เพิ่มขึ้นจากปีก่อนแต่ลดลงเมื่อเทียบต่อไตรมาสเกิดจาก SSS ที่เติบโตอย่างแข็งแกร่ง และอัตราส่วนค่าใช้จ่าย SG&A ต่อยอดขายที่ลดลง เมื่อมองต่อไปข้างหน้า คาดว่ากำไรไตรมาส 2/63 จะเป็นจุดต่ำสุดของปีนี้ เพราะได้รับผลกระทบจาก SSS ที่หดตัวลง โดยแนะนำ “ซื้อ” CPALL ด้วยราคาเป้าหมายอ้างอิงวิธี DCF ที่ 82 บาท

บล.กสิกรไทย มองว่า จากการเติบโตของการบริโภคแตะจุดต่ำในเดือน เม.ย. แต่คาดว่าจะทยอยเริ่มฟื้นตัวในเดือน พ.ค. 2563 ซึ่งจากที่ผู้บริหารระบุว่าการแพร่ระบาดของไวรัสโควิด-19 ได้ส่งผลกระทบต่อร้านค้า 7-eleven ในช่วงไตรมาส 1/2563 แต่ยอดขายต่อบิลโดยเฉลี่ยกลับปรับสูงขึ้น เพราะลูกค้ามาเดินร้านน้อยลงแต่ซื้อในปริมาณมากขึ้น โดยช่วงเดือน เม.ย. 2563 ธุรกิจร้านสะดวกซื้อ (CVS) ของ CPALL ได้รับผลกระทบจากมาตรการเคอร์ฟิวช่วงเวลา 22.00-04.00 น. ของรัฐบาล และคำสั่งห้ามจำหน่ายเครื่องดื่มแอลกอฮอล์ชั่วคราว แต่ก็คาดว่าการดำเนินงานโดยรวมจะปรับดีขึ้นในเดือน พ.ค. 2563 ด้วยแรงหนุนจากการยกเลิกคำสั่งห้ามจำหน่ายเครื่องดื่มแอลกอฮอล์ และการผ่อนปรนมาตรการล็อกดาวน์

อย่างไรก็ตาม CPALL ได้เซ็นสัญญาเข้าเป็นตัวแทนของธนาคารพาณิชย์แล้ว 7 แห่ง แม้ว่าธุรกิจเคาน์เตอร์เซอร์วิสจะได้รับผลกระทบจากสถานการณ์โควิด-19 ด้วยจำนวนการทำธุรกรรมที่น้อยลง แต่ก็ปรับลดลงน้อยกว่าเมื่อเทียบยอดขายในร้านค้า ขณะเดียวกัน พบว่าธุรกิจบริการขนส่งพัสดุ “Speed D” นั้นมียอดบริการที่ค่อยๆ เพิ่มขึ้น

ด้านข้อตกลงการเข้าซื้อ Tesco อยู่ระหว่างการอนุมัติจาก OTCC CPALL ได้เตรียมกู้ยืมเงินจากสถาบันการเงินเพื่อนำมาเป็นทุนซื้อ Tesco Asia ส่วนการลงทุนในกัมพูชานั้นคาดเปิดให้บริการ 7-eleven สาขาแรกปี 2564 แม้ CPALL จะได้เซ็นสัญญาแฟรนไชส์กับบริษัท 7-eleven Inc เพื่อให้บริการร้านค้า 7-eleven ในกัมพูชาแล้ว

ยังคงคำแนะนำ “ซื้อ” CPALL ด้วยราคาเป้าหมายที่ 77.25 บาท จาก 74.00 บาท เพราะไม่ได้รับผลกระทบมากนักจากสถานการณ์โควิด-19 และยังมี upside จากการขยายกิจการไปยังกัมพูชา และข้อตกลงการเข้าซื้อกิจการ TESCO ซึ่งยังไม่รวมเข้ามาในประมาณการ