บานสะพรั่งบนเฟซบุ๊กกับหน้าเพจชักชวนให้สร้างรายได้ทั้งในรูปแบบของการเล่นกาสิโน เกมชิงรางวัล หวยใต้ดินมีให้เลือกตั้งอิงเมืองไทย ลาว หรือเวียดนาม แชร์ออนไลน์ที่เปิดกันอย่างดาษดื่น รวมไปถึงออมเงินรายวันผลตอบแทนสูง ภายใต้สถานการณ์ที่ผู้คนต้องตกงาน ขาดรายได้ จากมาตรการควบคุมการแพร่กระจายโรค COVID-19 ของรัฐบาล ธุรกิจเสี่ยงดวง ล่อใจด้วยผลตอบแทนสูง ย่อมดึงดูดคนให้เข้ามาเป็นลูกค้าได้ไม่ยาก

การชักชวนให้ออมเงินระยะสั้น จ่ายผลตอบแทนสูง ได้รับความนิยมเป็นอย่างมาก แม้ว่ารูปแบบนี้จะมีมาระยะหนึ่งแล้ว แต่ตอนนี้บรรดาเจ้ามือต่างๆ ยอมจ่ายเงินเพื่อให้สื่อออนไลน์โปรโมตหน้าเพจของตัวเอง ด้วยความหวังในการหาลูกค้ารายใหม่ในยามที่ผู้คนนับสิบล้านคนขาดรายได้

ส่วนใหญ่มักใช้ชื่อว่าบ้านออมเงิน... บางแห่งเปิดเฟซบุ๊กขึ้นมาใหม่แล้วโฆษณาทันที หรือบางรายเปิดรับหวยใต้ดินหรือเปิดบ้านแชร์อยู่แล้ว ก็มาเสริมด้วยรูปแบบออมเงินเพิ่มขึ้นอีก

เปิดง่าย-กระจายทุกพื้นที่

บ้านออมเงินทั้งหลาย ใครก็สามารถตั้งขึ้นมาได้ ไม่ต้องมีเงินลงทุนใดๆ หรือจะเรียกว่าจับเสือมือเปล่าก็ว่าได้ ขอเพียงให้หมุนเงินได้เก่ง ใช้หลักเอาเงินใหม่จ่ายเงินเก่า หมุนไปอย่างนี้เรื่อยๆ สังเกตได้ว่าเจ้ามือเป็นบุคคลทั่วไป จำนวนสมาชิกบางบ้านอาจอยู่ในระดับหลักสิบราย วงเงินในแต่ละบ้านอาจไม่สูงนัก แต่อยู่ในระดับหลักแสนจนถึงหลักล้านบาท เนื่องจากมีบ้านออมเงินเปิดกันมากในหลายพื้นที่

แหล่งข่าวจากศูนย์คุ้มครองผู้ใช้บริการทางการเงินกล่าวว่า ถามว่าผิดกฎหมายหรือไม่คำตอบคือไม่ถูกกฎหมาย เพราะมันก็คือการรับฝากเงิน เพียงแต่ไม่เรียกว่าฝาก เพื่อเลี่ยงกฎหมาย เนื่องจากการรับฝากเงินทำได้เฉพาะสถาบันการเงินและกิจการที่ได้รับอนุญาตจากธนาคารแห่งประเทศไทย บ้านออมเงินที่เปิดกันนั้นมักเป็นบุคคลธรรมดา หากเกิดความเสียหายขึ้นมา จะไม่มีการคุ้มครองผู้เสียหาย

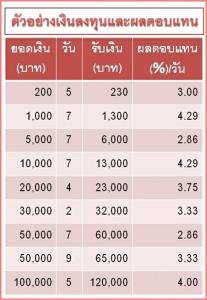

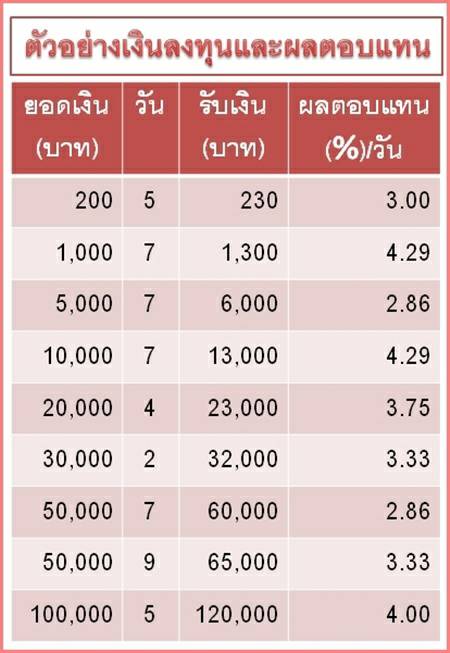

ดึงดูดผู้คนให้เข้าไปร่วมออมเงินกับบ้านออมเงิน นั่นคือ ลงเงินไม่กี่วันก็ได้ผลตอบแทนสูง ยกตัวอย่างลงเงิน 1,000 บาท แค่ 7 วัน คืนเงินต้น 1,000 บาทบวกดอกเบี้ยอีก 300 บาทคิดเป็น 4.29% ต่อวัน หรือลงเงิน 100,000 บาท 5 วัน รับคืน 120,000 บาท คิดเป็น 4% ต่อวัน

ผลตอบแทนขนาดนี้หาไม่ได้สำหรับตลาดการเงินในระบบ ยิ่งเมื่ออัตราดอกเบี้ยนโยบายปรับลดลงมาเหลือ 0.5% ยิ่งจะทำให้ดอกเบี้ยเงินฝากของสถาบันการเงินลดต่ำลงอีก ย่อมกลายเป็นอีกแรงผลักดันหนึ่งให้ผู้คนจำนวนหนึ่งเลือกเสี่ยงที่จะเดินเข้าไปร่วมหาผลตอบแทนในช่องทางนี้

บางบ้านจะมีการแจ้งผลตอบแทนทุกวัน แต่ระยะเวลาและผลตอบแทนแต่ละวันจะไม่เท่ากันขึ้นกับเจ้ามือหรือเจ้าของบ้านจะเป็นผู้กำหนด การร่วมลงทุนทำได้สะดวกใช้การโอนเงินผ่าน Mobile Banking ไปกลับระหว่างกัน หลายคนพอได้เงินกลับก็เพิ่มการลงทุนเข้าไปอีกเนื่องจากเห็นว่าได้ผลตอบแทนดี เท่าที่สำรวจวงเงินเริ่มต้นจะอยู่ที่ 100 บาทจนถึง 100,000 บาท ระยะเวลาอยู่ระหว่าง 3-10 วัน ผลตอบแทนจะเริ่มตั้งแต่เกือบ 3% ต่อวันขึ้นไป

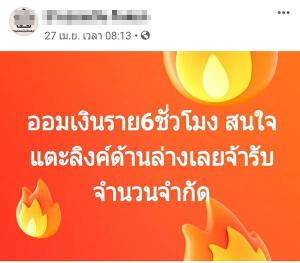

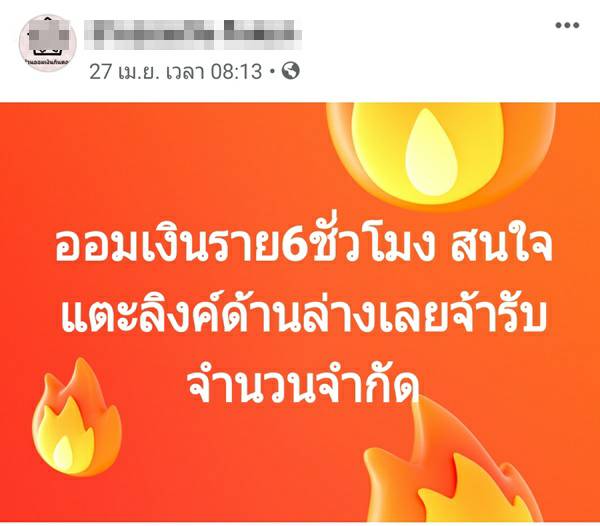

เปิดออมรายชั่วโมง

สำหรับการออมเงินแบบรายวันได้รับผลตอบแทนสูง อาจพบเห็นได้ตามเฟซบุ๊กทั่วไปแล้ว เจ้ามือบางรายยังได้เพิ่มความพิเศษขึ้นไปอีกเป็นออมรายชั่วโมง มีทั้ง 6 ชั่วโมง และ 12 ชั่วโมง

หนึ่งในผู้เคยลงทุนกับการออมลักษณะนี้เล่าให้ฟังว่า เพจ “บ้านออมเงิน กินดอก” ได้มาขอเป็นเพื่อนทางเฟซบุ๊กก่อน เมื่อตอบรับก็จะเห็นคำเชิญชวนและรายละเอียดต่างๆ หากสนใจรูปแบบใดก็จะมีการดึงเข้ากลุ่มไลน์อีกทีหนึ่ง หน้าเฟซบุ๊กเหมือนแค่หน้าบ้านเท่านั้น หากจะเข้าไปข้างในต้องใช้ไลน์ในนั้นก็จะมีสมาชิกที่สนใจอยู่ เจ้าของก็จะเสนอผลตอบแทนมาให้เป็นรอบๆ

ตอนแรกที่เข้าไปนั้นเป็นการทดลองลงเงินไปแค่ 100 บาท ภายในระยะเวลา 6 ชั่วโมงได้ผลตอบแทน 3% เมื่อใกล้ครบเวลาเจ้ามือก็จะโอนกลับมา 103 บาท ใช้โทรศัพท์มือถือโอนเงินไปและโอนเงินกลับมาซึ่งสะดวกมากและไม่ต้องเสียค่าธรรมเนียม จากนั้นก็จะมี 6 ชั่วโมง ผลตอบแทน 5% และขยับขึ้นเป็น 12 ชั่วโมง ดอกเบี้ย 12% หรือบางช่วงออม 2 วัน ดอกเบี้ย 15% แล้วแต่เจ้ามือจะเสนอโปรโมชันมา

6 ชั่วโมง 95%

ที่จริงแล้วผลตอบแทนช่วง 6 ชั่วโมง ไม่ใช่แค่ 3% หรือขยับเป็น 5% ตามที่แจ้งไว้หน้าเฟซบุ๊กเท่านั้น ในไลน์กลุ่มนั้นเจ้ามือจะเปิดผลตอบแทนออกมาเป็นระยะ เช่น หากเปิดที่ 3-5% อาจไม่มีสมาชิกสนใจลงทุนก็จะขยับเรตขึ้นไปเรื่อย เคยมีสูงถึง 95% ภายในระยะเวลา 6 ชั่วโมง

ส่วนตัวลงทุนกับเจ้านี้ถือว่ากำไรแล้ว แม้จะมีเงินที่ค้างอยู่แต่ถือว่าเป็นส่วนน้อย เพราะกำไรมาแล้ว ถามว่ารู้มั้ยว่าการออมแบบนี้เสี่ยง เธอตอบว่าทราบ แต่ต้องคุมความเสี่ยงของตัวเองด้วยเช่นกัน อย่างถ้าผลตอบแทนขึ้นไปที่ 50% เธอจะไม่ลงเงิน

ขณะที่ผู้เสียหายอีกรายเล่าให้ฟังว่า ตนเองตกงานจากเรื่อง COVID-19 จึงกลับมาอยู่บ้าน เพจดังกล่าวได้มาขอเป็นเพื่อนในทางเฟซบุ๊ก เมื่อเห็นว่าผลตอบแทนดีภายใต้สถานการณ์เช่นนี้ เริ่มแรกก็โอนไป 100-200 บาท เมื่อได้ผลตอบแทนจริง ก็เพิ่มเงินลงทุนไปเรื่อย จนลงเงินไป 7,500 บาท การโอนเงินกลับเริ่มมีปัญหาทยอยมาครั้งละ 100-200 บาท จากนั้นเจ้ามือก็เงียบหายไป เบ็ดเสร็จแล้วเธอสูญเงินไป 7,000 บาท และได้แจ้งความดำเนินคดีต่อเจ้าของบ้านออมเงินดังกล่าวแล้ว

บทสรุป : เจ้ามือหนี

ผู้ลงทุนรายหนึ่งกล่าวว่า ได้สอบถามเจ้ามือว่าเอาเงินของพวกเราไปทำอะไร ถึงได้ประโยชน์งอกเงยมากเช่นนี้ ได้รับคำตอบว่าเอาไปปล่อยกู้ต่อ แต่หากพิจารณาจากจำนวนผู้ร่วมลงทุนที่มีไม่มากแล้ว ยอดเงินอาจได้ไม่มากนัก การนำเอาเงินที่ระดมได้ไปปล่อยกู้ต่อนั้นน่าจะเป็นไปได้ยาก เพราะระยะเวลารับออมนั้นสั้นเกินไป เกรงว่าเจ้ามือบางราย น่าจะต้องการสร้างวงเงินออมในลักษณะนี้ให้ใหญ่ขึ้นจนถึงระดับหนึ่ง เมื่อได้จำนวนเงินที่มากพอและไม่มีเงินใหม่เข้ามาเติมแล้วก็ปิดบ้านหนี

การปิดบ้านหนีแล้วไปเปิดบ้านออมเงินใหม่เป็นเรื่องที่คนวงการนี้ทำกันมาตลอด เพราะไม่มีใครรู้ว่าบ้านที่เปิดใหม่คือเจ้าเดิมที่เคยปิดบ้านหนีมาแล้วหรือไม่ อีกทั้งชื่อบัญชีที่ใช้รับโอนหรือจ่ายก็ใช้บุคคลอื่นมาทำธุรกรรมแทน

อย่างบ้านออมเงินที่หนีไป เจ้ามือไมได้หวังเรื่องยอดออมสูง หลัก 10 บาทก็รับ ซึ่งจะกวาดลูกค้ากลุ่มนักเรียนที่มีเงินเหลือจากค่าขนมที่ผู้ปกครองให้แต่ละวัน น้องๆ เหล่านี้ก็มาลงกับบ้านออมเงินเป็นจำนวนมาก หรืออย่างเงินที่รัฐบาลช่วยเหลือผู้ที่ตกงาน ขาดรายได้ จากมาตรการป้องกัน COVID-19 เดือนละ 5,000 บาท คนที่ได้มาแล้วก็นำเอาเงินมาลงกับบ้านออมเงินแบบนี้ไม่น้อยเช่นกัน เพราะหวังในเรื่องของผลตอบแทนที่สูง เช่นลง 6 ชั่วโมง ได้ 5% ด้วยเงิน 5,000 บาท ก็ได้ดอกเบี้ยแล้ว 250 บาท ยิ่งช่วงใดที่เจ้ามือร้อนเงินก็ให้ผลตอบแทนสูงขึ้นเรื่อยๆ บางคนลงไป 9 หมื่นบาทเพื่อหวังผลตอบแทน 95% ภายใน 6 ชั่วโมง สุดท้ายเจ้ามือก็หนีไปไม่สามารถติดต่อไป

เจ้ามือหนี-อย่าหวังได้คืน

ศูนย์รับแจ้งการเงินนอกระบบ กล่าวว่า เจ้ามือเหล่านี้ต่างวางวิธีป้องกันตัวเองมาแล้วระดับหนึ่ง สิ่งที่เราเห็นอย่างเช่นรูปบุคคลหน้าเพจอาจไม่ใช่เจ้าของตัวจริงเสมอไป อาจเป็นการนำภาพบุคคลอื่นมาใช้เพื่อสร้างความน่าเชื่อถือ หากเป็นเจ้ามือจริงการเอาผิดก็ไม่ง่ายเช่นกัน เนื่องจากไม่ได้มีการแจ้งชื่อนามสกุลของเจ้ามือ อย่างการแสดงหลักฐานในการโอนเงินกลับให้ลูกค้า ชื่อบัญชีนั้นอาจเป็นการใช้ชื่อบุคคลอื่นหรือจ้างบุคคลอื่นมาเปิดบัญชีแล้วทำธุรกรรมแทนก็ได้เช่นกัน

ผู้ลงเงินออมไม่มีทางรู้ในพอร์ตของเจ้ามือว่า มีการบริหารจัดการอย่างไร นำไปปล่อยกู้ต่อจริงหรือไม่ และแต่ละยอดที่กำหนดวงเงินลงทุนนั้นมีผู้เข้ามาลงทุนกี่รายเป็นเงินเท่าไหร่ ไม่มีใครตอบได้ว่าบ้านออมเงินแต่ละบ้านนั้นจะมีอายุนานแค่ไหน อย่างบ้านออมเงิน กินดอก ที่เจ้ามือหายไปนั้นมีอายุราว 2 เดือนเศษ

เจ้ามือต้องหาเงินระยะยาวมาหมุนจ่ายเงินระยะสั้นที่จะครบกำหนด หาเงินก้อนใหม่ที่ประกาศทุกวัน หากวันใดที่ไม่มีเงินใหม่เข้าไป โอกาสที่บ้านออมเงินจะล้มลงและเจ้ามือจะหนีมีความเป็นไปได้สูง ดังนั้น เจ้ามือเท่านั้นที่จะรู้ว่าเมื่อไหร่จะถึงเวลาหนี

ปัญหาการฟ้องร้อง เนื่องจากบ้านออมเงินในลักษณะนี้จะกระจายในหลายพื้นที่ วงเงินจึงไม่สูงนัก และผู้ลงทุนมาจากหลายพื้นที่เมื่อเกิดความเสียหายการรวมตัวกันจึงยาก ทำให้การเร่งรัดคดีจากฝ่ายที่เกี่ยวข้องไม่เป็นเอกภาพ หลายคดีผู้เสียหายก็ถอดใจ

ทางที่ดีก็อย่าเข้าไปลงทุนแบบนี้เลย เพราะเสี่ยงมากที่เจ้ามือจะหอบเงินหนีไป แม้ออมเงินผ่านสถาบันการเงินในระบบ อาจได้รับผลตอบแทนน้อยมาก แต่หากเกิดปัญหาใดๆ รัฐก็ยังให้ความคุ้มครองผู้ออมเงินอยู่ในระดับหนึ่ง

เท่าที่สังเกต การออมเงินนอกระบบแบบนี้มักอยู่ได้ไม่นาน สุดท้ายก็ต้องล้มหายตายจากกันไป เงินออมที่หลายคนเก็บเงินมาทั้งชีวิตอาจสูญได้หากเจ้ามือหนี และการดำเนินคดีนั้นขึ้นอยู่กับการสืบทรัพย์ว่าเจ้ามือนำไปแปรรูปเป็นอะไร ส่วนโอกาสที่จะได้เงินลงทุนเต็มจำนวนนั้นย่อมเป็นเรื่องยาก