“ชายหมู” ลงนามออกประกาศ “เก็บภาษีค้าปลีกปั๊มน้ำมัน” ฉบับใหม่ จัดเก็บรายเดือนอัตราลิตรละ “ห้าสตางค์” ทั้งน้ำมันเบนซิน - ดีเซล หากฝ่าฝืน โทษจําคุกไม่เกินหนึ่งเดือน ปรับไม่เกินห้าพันบาท หรือทั้งจําทั้งปรับ

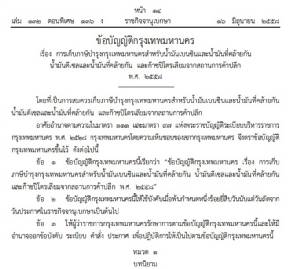

วันนี้ (16 มิ.ย.) มีรายงานว่า เว็บไซต์ราชกิจจานุเบกษา ได้เผยแพร่ข้อบัญญัติกรุงเทพมหานคร เรื่อง การเก็บภาษีบํารุงกรุงเทพมหานคร สําหรับน้ำมันเบนซินและน้ำมันที่คล้ายกัน น้ำมันดีเซลและน้ำมันที่คล้ายกัน และก๊าซปิโตรเลียมจากสถานการค้าปลีก พ.ศ. ๒๕๕๘

โดยที่เป็นการสมควรเก็บภาษีบํารุงกรุงเทพมหานครสําหรับน้ำมันเบนซินและน้ำมันที่คล้ายกันน้ำมันดีเซลและน้ำมันที่คล้ายกัน และก๊าซปิโตรเลียมจากสถานการค้าปลีกอาศัยอํานาจตามความในมาตรา ๑๑๑ และมาตรา ๙๗ แห่งพระราชบัญญัติระเบียบบริหารราชการกรุงเทพมหานคร พ.ศ. ๒๕๒๘ กรุงเทพมหานครโดยความเห็นชอบของสภากรุงเทพมหานคร จึงตราข้อบัญญัติ กรุงเทพมหานครขึ้นไว้ ดังต่อไปนี้

ข้อ ๑ ข้อบัญญัติกรุงเทพมหานครนี้เรียกว่า “ข้อบัญญัติกรุงเทพมหานคร เรื่อง การเก็บภาษีบํารุงกรุงเทพมหานครสําหรับน้ำมันเบนซินและน้ำมันที่คล้ายกัน น้ำมันดีเซลและน้ำมันที่คล้ายกันและก๊าซปโตรเลียมจากสถานการค้าปลีก พ.ศ. ๒๕๕๘”

ข้อ ๒ ข้อบัญญัติกรุงเทพมหานครนี้ให้ใช้บังคับเมื่อพ้นกําหนดหนึ่งร้อยยี่สิบวันนับแต่วันถัดจากวันประกาศในราชกิจจานุเบกษาเป็นต้นไป

ข้อ ๓ ให้ผู้ว่าราชการกรุงเทพมหานครรักษาการตามข้อบัญญัติกรุงเทพมหานครนี้และให้มีอํานาจออกข้อบังคับ ระเบียบ คําสั่ง ประกาศ เพื่อปฏิบัติการให้เป็นไปตามข้อบัญญัติกรุงเทพมหานครนี้

หมวด ๑ บทนิยาม

ข้อ ๔ ในข้อบัญญัติกรุงเทพมหานครนี้

“ภาษี” หมายความว่า ภาษีบํารุงกรุงเทพมหานครสําหรับน้ำมันเบนซินและน้ำมันที่คล้ายกัน น้ำมันดีเซลและน้ำมันที่คล้ายกัน และก๊าซปิโตรเลียมจากสถานการค้าปลีก

“สถานการณ์ค้าปลีก” หมายความว่า สถานีบริการน้ำมันเชื้อเพลิง ตามกฎหมายว่าด้วยการควบคุมน้ำมันเชื้อเพลิง ซึ่งจําหน่ายปลีกน้ำมันเบนซินและน้ำมันที่คล้ายกัน น้ำมันดีเซล และน้ำมันที่คล้ายกัน หรือก๊าซปิโตรเลียม ที่ตั้งอยู่ในเขตพื้นที่กรุงเทพมหานคร

“ผู้เสียภาษี” หมายความว่า ผู้ประกอบการสถานการค้าปลีก

“พนักงานเจ้าหน้าที่” หมายความว่า ผู้ว่าราชการกรุงเทพมหานคร และข้าราชการกรุงเทพมหานครที่ผู้ว่าราชการกรุงเทพมหานครแต่งตั้งให้ปฏิบัติหน้าที่เกี่ยวกับการจัดเก็บภาษีตามข้อบัญญัติกรุงเทพมหานครนี้

หมวด ๒ การขึ้นทะเบียนสถานการค้าปลีก

ข้อ ๕ ให้สํานักงานเขตจัดทําทะเบียนสถานการค้าปลีกในเขตท้องที่ให้แล้วเสร็จภายในเก้าสิบวันนับแต่วันที่ข้อบัญญัติกรุงเทพมหานครนี้ใช้บังคับ

ข้อ ๖ เมื่อผู้เสียภาษีเลิกกิจการ ให้แจ้งการเลิกกิจการต่อพนักงานเจ้าหน้าที่ ที่สํานักงานเขตท้องที่ที่สถานการณ์ค้าปลีกตั้งอยู่ภายในสามสิบวันนบแต่วันเลิกประกอบกิจการ

หมวด ๓ การยื่นแบบแสดงรายการภาษีและการชําระภาษี

ข้อ ๗ ให้ผู้เสียภาษีมีหน้าที่เสียภาษีตามปริมาณการจําหน่ายน้ำมันเบนซินและน้ำมันที่คล้ายกันน้ำมันดีเซลและน้ำมันที่คล้ายกัน และก๊าซปิโตรเลียม ที่จําหน่ายได้ในแต่ละเดือนในอัตราลิตรละห้าสตางค์ กรณีก๊าซปิโตรเลียมที่มิได้จําหน่ายโดยหน่วยวัดลิตร ให้ผู้เสียภาษีคิดคํานวณเป็นหน่วยวัดลิตรตามหลักเกณฑ์ที่ผู้ว่าราชการกรุงเทพมหานครกําหนด แล้วเสียภาษีตามหน่วยวัดลิตร

ข้อ ๘ ให้ผู้เสียภาษียื่นแบบแสดงรายการปริมาณการจําหน่ายน้ำมันเบนซินและน้ำมันที่คล้ายกัน น้ำมันดีเซลและน้ำมันที่คล้ายกัน และ ก๊าซปิโตรเลียม ที่ผู้เสียภาษีจําหน่ายได้ในเดือนนั้น พร้อมกับชําระภาษีต่อพนักงานเจ้าหน้าที่ภายในวันที่สิบห้าของเดือนถัดไป ที่สํานักงานเขตท้องที่ที่สถานการค้าปลีกนั้นตั้งอยู่ หรือสถานที่อื่นใดตามที่ผู้ว่าราชการกรุงเทพมหานครกําหนด

กรณีที่ผู้เสียภาษีมีสถานการณ์ค้าปลีกหลายแห่งตั้งอยู่ในหลายพื้นที่เขต อาจยื่นแบบแสดงรายการภาษีพร้อมกับชําระภาษีตามวรรคหนึ่งได้ที่สํานักการคลัง หรือสํานักงานเขตท้องที่ที่สํานักงานใหญ่หรือสถานการณ์ค้าปลีกของผู้เสียภาษีตั้งอยู่ หรือสถานที่อื่นใดตามที่ผู้ว่าราชการกรุงเทพมหานครกําหนดการยื่นแบบแสดงรายการภาษีพร้อมกับชําระภาษีตามวรรคหนึ่งและวรรคสอง ผู้เสียภาษีอาจยื่นแบบและชําระภาษีโดยวิธีอื่นตามที่ผู้ว่าราชการกรุงเทพมหานครกําหนด

หมวด ๔ การตรวจสอบภาษี

ข้อ ๙ กรณีพนักงานเจ้าหน้าที่มีเหตุอันควรเชื่อว่าผู้เสียภาษีผู้ใดยื่นแบบแสดงรายการภาษีไม่ถูกต้องตามความจริง หรือไม่บริบูรณ์ให้พนักงานเจ้าหน้าที่ทําหนังสือสั่งให้ผู้เสียภาษีนั้น หรือพยานมาให้ปากคํา และนําบัญชี เอกสารหรือหลักฐานอื่นที่เกี่ยวข้องมาแสดงได้ ทั้งนี้ ต้องให้เวลาไม่น้อยกว่าเจ็ดวันนับแต่วันได้รับหนังสือเมื่อดําเนินการตามวรรคหนึ่ง แล้ว ให้พนักงานเจ้าหน้าที่ดําเนินการ ดังต่อไปนี้

(๑) กรณีผู้เสียภาษีชําระภาษีไม่ครบถ้วนหรือไม่ถูกต้อง ให้พนักงานเจ้าหน้าที่แจ้งให้ผู้เสียภาษีนําส่วนที่ไม่ครบถ้วนหรือไม่ถูกต้อง มาชําระภายในกําหนดเวลาสามสิบวันนับแต่วันแจ้งให้ผู้เสียภาษีทราบหรือภายในสามสิบวันนับแต่วันได้รับหนังสือ ทั้งนี้ ไม่เป็นเหตุให้ระงับหรือยกเว้นการเสียเงินเพิ่มตามข้อ ๑๘

(๒) กรณีผู้เสียภาษีชําระภาษีไว้เกินกว่าจํานวนภาษีที่จะต้องชําระ ให้พนักงานเจ้าหน้าที่แจ้งให้ผู้เสียภาษีทราบ พร้อมกับคืนเงินส่วนที่เกินให้แก่ผู้เสียภาษี

ข้อ ๑๐ ถ้าผู้เสียภาษีไม่ปฏิบัติตามคําสั่งของพนักงานเจ้าหน้าที่ตามข้อ ๙ วรรคหนึ่งหรือไม่ยอมตอบคําถามเมื่อซักถามโดยไม่มีเหตุผลอันสมควร ให้พนักงานเจ้าหน้าที่ดําเนินการตามข้อ ๙ วรรคสอง (๑)หรือ (๒) แล้วแต่กรณี

ข้อ ๑๑ ผู้เสียภาษีผู้ใดไม่ยื่นแบบแสดงรายการภาษีตามข้อ ๘ ให้พนักงานเจ้าหน้าที่ทําหนังสือสั่งให้ผู้เสียภาษีมาให้ปากคํา หรือนําพยานหลักฐานที่เกี่ยวข้องมาแสดงได้ ทั้งนี้ ต้องให้เวลาไม่น้อยกว่าเจ็ดวันนับแต่วันได้รับหนังสือ

เมื่อดําเนินการตามวรรคหนึ่งแล้ว ให้พนักงานเจ้าหน้าที่แจ้งจํานวนภาษีที่ต้องชําระไปยังผู้เสียภาษีเพื่อให้นําเงินมาชําระภายในกําหนดเวลาสามสิบวันนับแต่วันได้รับหนังสือ ทั้งนี้ ไม่เป็นเหตุให้ระงับหรือยกเว้นการเสียเงินเพิ่มตามข้อ ๑๘

ข้อ ๑๒ กรณีมีเหตุอันควรสงสัยว่ามีการฝ่าฝืน หรือไม่ปฏิบัติตามข้อบัญญัติกรุงเทพมหานครนี้ ให้พนักงานเจ้าหน้าที่มีอํานาจที่จะเข้าไปในสถานการค้าปลีก หรือบริเวณที่ตั้งของสถานการณ์ค้าปลีกในเวลาระหว่างพระอาทิตย์ขึ้นถึงพระอาทิตย์ตกหรือในเวลาทําการของสถานที่นั้น และให้มีอํานาจ ดังนี้

(๑) สอบถามข้อเท็จจริงหรือสั่งให้แสดงเอกสารหรือหลักฐานจากบุคคลที่เกี่ยวข้องที่อยู่หรือทำงานในสถานที่นั้น

(๒) ยึดหรืออายัดเอกสาร หลักฐาน ยานพาหนะหรือสิ่งใดๆ ที่เกี่ยวกับการกระทําความผิดทั้งนี้ ผู้เสียภาษีหรือผู้ครอบครองสถานที่ดังกล่าวต้องอํานวยความสะดวกแก่พนักงานเจ้าหน้าที่ในการตรวจนั้น

หมวด ๕ การอุทธรณ์

ข้อ ๑๓ ถ้าผู้เสียภาษีเห็นว่าการแจ้งค่าภาษีของพนักงานเจ้าหน้าที่ไม่ถูกต้อง มีสิทธิอุทธรณ์ต่อผู้ว่าราชการกรุงเทพมหานคร โดยทําเป็นหนังสือพร้อมเอกสารหลักฐานยื่นต่อพนักงานเจ้าหน้าที่ที่สํานักงานเขตท้องที่ที่สถานการค้าปลีกนั้นตั้งอยู่ หรือสถานที่ที่ได้ยื่นแบบแสดงรายการภาษีพร้อมกับชําระภาษีไว้ หรือสถานที่อื่นใดตามที่ผู้ว่าราชการกรุงเทพมหานครกําหนด ภายในสิบห้าวันนับแต่วันได้รับแจ้งจํานวนเงินค่าภาษีที่ต้องชําระ การใช้สิทธิอุทธรณ์ตามวรรคหนึ่งจะกระทําได้เมื่อได้ชําระภาษีครบถ้วนแล้ว

ข้อ ๑๔ เมื่อพนักงานเจ้าหน้าที่รับอุทธรณ์แล้วให้รายงานความเห็นต่อผู้ว่าราชการกรุงเทพมหานครภายในสิบห้าวันนับแต่วันได้รับอุทธรณ์ และให้ผู้ว่าราชการกรุงเทพมหานครวินิจฉัยอุทธรณ์ให้แล้วเสร็จภายในสามสิบวันนับแต่วันได้รับรายงาน แล้วแจ้งคําวินิจฉัยอุทธรณ์พร้อมด้วยเหตุผลเป็นหนังสือไปยังผู้อุทธรณ์โดยเร็ว ในกรณีมีเหตุจําเป็นไม่อาจวินิจฉัยให้แล้วเสร็จภายในกําหนดระยะเวลา ให้มีหนังสือแจ้งให้ผู้อุทธรณ์ทราบก่อนครบกําหนด ในการนี้ให้ขยายระยะเวลาวินิจฉัยอุทธรณ์ออกไปได้ไม่เกินสามสิบวันนับแต่วันครบกําหนด

ข้อ ๑๕ ผู้ว่าราชการกรุงเทพมหานครอาจแต่งตั้งคณะกรรมการพิจารณาอุทธรณ์เพื่อพิจารณาเสนอความเห็นต่อผู้ว่าราชการกรุงเทพมหานครภายในระยะเวลาตามข้อ ๑๔ เมื่อคณะกรรมการพิจารณาอุทธรณ์ พิจารณาอุทธรณ์แล้ว ให้เสนอความเห็นต่อผู้ว่าราชการกรุงเทพมหานครเป็นผู้วินิจฉัยชี้ขาดตามข้อ ๑๔

ข้อ ๑๖ เพื่อประโยชน์ในการพิจารณาอุทธรณ์หรือวินิจฉัยอุทธรณ์ พนักงานเจ้าหน้าที่หรือคณะกรรมการพิจารณาอุทธรณ์ หรือผู้ว่าราชการกรุงเทพมหานครแล้วแต่กรณี อาจมีหนังสือเรียกผู้อุทธรณ์มาให้ถ้อยคําเพิ่มเติมหรือให้ส่งเอกสารหลักฐานที่เกี่ยวข้องมาเพื่อประกอบการพิจารณาได้

ข้อ ๑๗ กรณีผู้อุทธรณ์ไม่เห็นด้วยกับคําวินิจฉัยอุทธรณ์หรือผู้ว่าราชการกรุงเทพมหานครไม่วินิจฉัยอุทธรณ์ให้แล้วเสร็จภายในระยะเวลาตามข้อ ๑๔ ผู้อุทธรณ์มีสิทธิฟ้องคดีต่อศาลภายในเก้าสิบวันนับแต่วันได้รับแจ้งคําวินิจฉัยอุทธรณ์หรือเมื่อล่วงพ้นระยะเวลาตามข้อ ๑๔

หมวด ๖ ภาษีค้างชําระ

ข้อ ๑๘ ผู้เสียภาษีผู้ใดไม่ยื่นแบบแสดงรายการพร้อมกับชําระภาษีภายในกําหนดเวลาตามข้อ ๘หรือชําระขาดจากจํานวนภาษีที่ต้องเสีย ให้เสียเงินเพิ่มอีกร้อยละ ๑.๕ ต่อเดือนของเงินภาษีที่ต้องชําระหรือเงินภาษีที่ชําระขาด เศษของเดือนให้คิดเป็นหนึ่งเดือนการคํานวณเงินเพิ่มตามวรรคหนึ่งมิให้คิดทบต้น และมิให้เกินกว่าจํานวนภาษีที่ต้องชําระหรือจํานวนภาษีที่ชําระขาด แล้วแต่กรณี

ข้อ ๑๙ กรณีมิได้ชําระค่าภาษีภายในกําหนดเวลาตามข้อ ๘ ข้อ ๙ ข้อ ๑๐ และข้อ ๑๑ รวมทั้งเงินเพิ่มตามข้อ ๑๘ ให้ถือว่าเป็นภาษีค้างชําระการบังคับเรียกเก็บภาษีค้างชําระ ให้ปลัดกรุงเทพมหานครหรือผู้อํานวยการเขต โดยความเห็นชอบของผู้ว่าราชการกรุงเทพมหานคร มีอํานาจสั่งยึด และสั่งขายทอดตลาดทรัพย์สินของผู้ต้องรับผิดชอบเสียภาษีได้ โดยมิต้องขอให้ศาลออกหมายยึดหรือสั่งวิธียึดหรือขายทอดตลาดทรัพย์สินดังกล่าวในวรรคสองให้ปฏิบัติตามประมวลกฎหมายวิธีพิจารณาความแพ่ง โดยอนุโลม ทั้งนี้ ตามระเบียบที่ผู้ว่าราชการกรุงเทพมหานครกําหนดเงินที่ได้จากการขายทอดตลาด เมื่อหักค่าธรรมเนียมกับค่าใช้จ่ายในการยึดและขาย และภาษีค้างชําระออกแล้ว ถ้ามีเงินเหลือให้คืนแก่เจ้าของทรัพย์สิน

หมวด ๗ กําหนดโทษ

ข้อ ๒๐ ผู้เสียภาษีหรือผู้ถูกเรียกให้เป็นพยานผู้ใดไม่มาให้ถ้อยคํา หรือไม่จัดส่งบัญชีเอกสาร หลักฐาน หรือสิ่งอื่นให้พนักงานเจ้าหน้าที่ตามข้อ ๙ และข้อ ๑๑ ต้องระวางโทษจําคุกไม่เกินหนึ่งเดือน หรือปรับไม่เกินห้าพันบาท หรือทั้งจําทั้งปรับ

ข้อ ๒๑ ผู้ใดฝ่าฝืนคําสั่งหรือไม่อํานวยความสะดวกแก่การปฏิบัติงานของพนักงานเจ้าหน้าที่ตามข้อ ๑๒ ต้องระวางโทษจําคุกไม่เกินหนึ่งเดือน หรือปรับไม่เกินห้าพันบาท หรือทั้งจําทั้งปรับ

ข้อ ๒๒ ผู้เสียภาษีผู้ใดไม่ยื่นแบบแสดงรายการภาษีตามข้อ ๘ ต้องระวางโทษจําคุกไม่เกินสามเดือน หรือปรับไม่เกินหนึ่งหมื่นบาท หรือทั้งจําทั้งปรับ

ข้อ ๒๓ ผู้เสียภาษีหรือผู้ใดโดยรู้อยู่แล้ว แจ้งข้อความอันเป็นเท็จ ให้ถ้อยคําเท็จตอบคําถามด้วยถ้อยคําอันเป็นเท็จ หรือนําพยานหลักฐานเท็จมาแสดงเพื่อหลีกเลี่ยง หรือพยายามหลีกเลี่ยงการเสียภาษี ต้องระวางโทษจําคุกไม่เกินหกเดือน หรือปรับไม่เกินหนึ่งหมื่นบาท หรือทั้งจําทั้งปรับ

ข้อ ๒๔ ให้ความผิดตามข้อบัญญัติกรุงเทพมหานครนี้ เป็นความผิดที่เปรียบเทียบได้ และถ้าผู้ว่าราชการกรุงเทพมหานคร ปลัดกรุงเทพมหานคร ผู้อํานวยการสํานักการคลัง ผู้อํานวยการเขตแล้วแต่กรณี เห็นว่าผู้ต้องหาไม่ควรได้รับโทษจําคุก ให้มีอํานาจเปรียบเทียบได้เมื่อผู้กระทําผิดได้ชําระค่าปรับตามจํานวนที่เปรียบเทียบภายในสามสิบวัน นับแต่วันที่มีการเปรียบเทียบ ให้ถือว่าคดีเลิกกันเงินค่าปรับตามวรรคสอง ให้เป็นรายได้ของกรุงเทพมหานครถ้าผู้กระทําผิดไม่ยินยอมตามที่เปรียบเทียบ หรือเมื่อยินยอมแล้ว ไม่ชําระเงินค่าปรับภายในกําหนดเวลาตามวรรคสองให้ดําเนินคดีต่อไป

ประกาศ ณ วันที่ ๒๘ พฤษภาคม พ.ศ. ๒๕๕๘

หม่อมราชวงศ์สุขุมพันธุ์ บริพัตร

ผู้ว่าราชการกรุงเทพมหานคร