ต้องยอมรับว่า ตั้งแต่ช่วงต้นปีที่ผ่านมา กองทุนตราสารหนี้ที่ลงทุนในหุ้นกู้เอกชน ได้รับความสนใจจากนักลงทุนมากขึ้นอย่างต่อเนื่อง ปัจจัยหลักๆ เพราะหุ้นกู้เอกชนเอง ให้ผลตอบแทนค่อนข้างสูง เมื่อเทียบกับเงินฝากในปัจจุบัน ที่อัตราดอกเบี้ยบางธนาคารลดลงไปเหลือ 0.50% แล้ว...และการที่กองทุนประเภทนี้ ได้รับความสนใจมากขึ้น ในแง่ของสินค้าก็มีเข้ามาอย่างต่อเนื่องเช่นกัน เพราะขณะนี้ บริษัทเอกชนต่างหันมาออกหุ้นกู้มากขึ้น เนิ่องจากต้องการสภาพคล่องใรการดำเนินกิจการ หลังจากที่ธนาคารพาณิชย์เข้มงวดการปล่อยสินเชื่อมากขึ้น

ส่วนความนิยมนี้ จะอยู่ไปอีกนานแค่ไหน แล้วแนวโน้มความมั่นคงของหุ้นกู้เอกชนจะมีความเสี่ยงมากขึ้นหรือไม่ ใช่วงภาวะเศรษฐกิจเช่นนี้ "ศูนย์วิจัยกสิกรไทย" ได้รายงาน เกี่ยวกับมุมมองการระดมทุนด้วยการเสนอขายหุ้นกู้ภาคเอกชน และประเด็นแวดล้อมต่างๆ โดยสรุปดังนี้

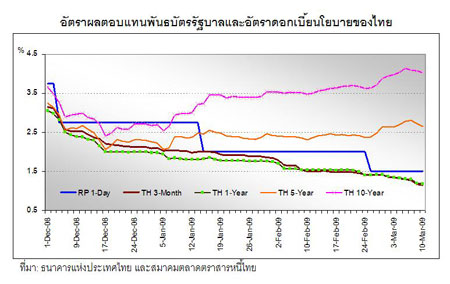

ศูนย์วิจัยกสิกรไทย รายงานว่า อัตราดอกเบี้ยนโยบายของไทยได้ถูกปรับลดลงมาแล้วทั้งสิ้นใน 3 รอบการประชุมหลังสุดที่ผ่านมา รวม 2.25% จาก 3.75% มาที่ 1.50% ส่งผลให้อัตราดอกเบี้ยในระบบการเงินปรับตัวลงในทิศทางที่สอดคล้องกัน ไม่ว่าจะเป็น อัตราดอกเบี้ยในตลาดเงิน อัตราผลตอบแทนพันธบัตรรัฐบาลระยะสั้นและระยะกลางบางประเภทอายุ รวมถึงอัตราดอกเบี้ยเงินฝาก-เงินให้สินเชื่อของธนาคารพาณิชย์

ทั้งนี้ ท่ามกลางสภาวะที่อัตราดอกเบี้ยในระบบการเงินมีแนวโน้มอยู่ในขาลงเช่นนี้ การระดมทุนด้วยการเสนอขายหุ้นกู้ถูกมองว่าน่าจะเป็นทางเลือกที่เหมาะสมสำหรับบริษัทเอกชน โดยแม้ว่าในช่วง 2 เดือนแรกของปี 2552 ที่ผ่านมา มูลค่าการออกหุ้นกู้สุทธิ (จากการไถ่ถอน) จะเพิ่มขึ้นเพียง 4.07 พันล้านบาท จากยอดคงค้าง ณ สิ้นปี 2551 ที่ 9.37 แสนล้านบาท มามียอดคงค้างที่ 9.41 แสนล้านบาท ณ สิ้นเดือนกุมภาพันธ์ 2552 แต่ยังมีบริษัทเอกชนอีกเป็นจำนวนมากที่อยู่ระหว่างการเสนอขายและเตรียมจ่อคิวเพื่อออกหุ้นกู้ จนมีการคาดการณ์ว่ามูลค่าการออกหุ้นกู้เอกชนในปีนี้อาจมีจำนวนสูงขึ้นเป็น 4.0 แสนล้านบาท เทียบกับจำนวน 2.8 แสนล้านบาทในปี 2551 และค่าเฉลี่ยที่ประมาณ 2.0 แสนล้านบาทในช่วง 3 ปีก่อนหน้า (ปี 2548-2550)

อัตราดอกเบี้ยที่ระดับต่ำต่อเนื่อง... ภาวะที่เอื้ออำนวยสำหรับการเสนอขายหุ้นกู้

...ถึงแม้ว่าทางการของประเทศต่างๆ ทั่วโลกได้มีการดำเนินนโยบายและมาตรการที่ผ่อนคลายออกมามากมายเพื่อยับยั้งการถดถอยลงอย่างรุนแรงของเศรษฐกิจ แต่กระแสข่าวร้ายที่ยังคงทยอยถูกเปิดเผยออกมาอย่างต่อเนื่อง สะท้อนภาพว่าจุดต่ำสุดของวิกฤตเศรษฐกิจและการเงินโลกในรอบนี้ยังคงไม่ได้ผ่านพ้นไป ดังนั้น ทางการของแต่ละประเทศคงจำเป็นที่จะต้องใช้นโยบายการเงินและการคลังที่ผ่อนคลายมากขึ้นเพื่อเยียวยาเศรษฐกิจของตนต่อไป

เช่นเดียวกัน เป็นที่คาดการณ์ว่า กนง.ของไทยอาจจำเป็นต้องพิจารณาปรับลดอัตราดอกเบี้ยนโยบายลงอีกในการประชุมรอบถัดไปในวันที่ 8 เมษายน 2552 อีกทั้งอัตราดอกเบี้ยนโยบายยังถูกคาดหมายว่าจะยืนที่ระดับต่ำต่อเนื่องตลอดปีนี้ ซึ่งภายใต้ภาวะอัตราดอกเบี้ยในระบบการเงินที่ยังมีแนวโน้มปรับลดลงและมีระดับต่ำตามอัตราดอกเบี้ยนโยบายดังกล่าว การระดมทุนด้วยการเสนอขายหุ้นกู้ อาจเป็นทางเลือกที่ได้รับความสนใจจากบริษัทเอกชนเมื่อเทียบกับทางเลือกอื่นๆ เนื่องจากต้นทุนของผู้เสนอขายหุ้นกู้ แม้อาจมีระดับสูงกว่าอัตราผลตอบแทนพันธบัตรรัฐบาลประเภทอายุเดียวกัน แปรผันตามฐานะความเสี่ยง แต่โดยรวมแล้ว ต้นทุนดังกล่าว ก็น่าที่จะยังเป็นระดับที่ค่อนข้างต่ำเมื่อเทียบกับในช่วงที่ผ่านมา โดยเฉพาะสำหรับบริษัทที่มีฐานะทางการเงินที่ค่อนข้างแข็งแกร่งหรือมีอันดับความน่าเชื่อถืออยู่ในระดับที่ค่อนข้างดี

ทั้งนี้ นับจากต้นปีจนถึงต้นเดือนมีนาคม 2552 มีบริษัทเอกชนเสนอขายหุ้นกู้แล้วไม่ต่ำกว่า 10 ราย ขณะที่อัตราผลตอบแทนหรือต้นทุนดอกเบี้ยจ่ายที่บริษัทเหล่านั้นเสนอให้กับผู้ลงทุนมีระดับที่สูงกว่าอัตราผลตอบแทนพันธบัตรรัฐบาลไทยประเภทอายุเท่ากันอยู่ระหว่าง 0.09-3.57% แตกต่างกันไปตามระดับอันดับความน่าเชื่อถือของหุ้นกู้ (มีตั้งแต่ BBB+ ถึง AAA) ประเภทอายุของหุ้นกู้ (มีตั้งแต่ 2 ปี ถึง 15 ปี) และเงื่อนไขอื่นๆ ของบริษัทเหล่านั้น

การระดมทุนด้วยทางเลือกอื่น ส่วนใหญ่ถูกจำกัดจากภาวะตลาดที่ยังปิด

...หากเปรียบเทียบช่องทางการระดมทุนประเภทต่างๆ นอกเหนือจากการเสนอขายหุ้นกู้ อันได้แก่ การระดมทุนผ่านการเข้าจดทะเบียนในตลาดหุ้น การระดมเงินจากแหล่งเงินทุนต่างประเทศ และการขอสินเชื่อจากสถาบันการเงินแล้ว...อาจกล่าวได้ว่า การระดมทุนด้วยทางเลือกเหล่านี้ อาจเผชิญข้อจำกัดจากภาวะตลาดที่ยังไม่เอื้ออำนวยอย่างน้อยก็ในระยะอันใกล้นี้

- การระดมทุนด้วยการเข้าจดทะเบียนในตลาดหุ้น หรือไอพีโอ : ตั้งแต่ต้นปีจนถึงวันที่ 10 มีนาคม 2552 ดัชนีหุ้นไทย (SET Index) ขยับลงมาแล้ว 7.2% จากสิ้นปี 2551 โดยส่วนใหญ่เป็นการแกว่งตัวตามอิทธิพลของตลาดหุ้นต่างประเทศซึ่งยังมีแนวโน้มเคลื่อนไหวผันผวนตามข่าวดี-ร้ายในตลาดการเงิน ทั้งนี้ เนื่องจากดัชนีหุ้นไทยมักจะเคลื่อนไหวสอดคล้องกับทิศทางตลาดหุ้นโลก ดังนั้น ตราบใดที่สัญญาณการฟื้นตัวของตลาดหุ้นหลักในโลกยังไม่เกิดขึ้น (ซึ่งน่าจะต้องใช้เวลาและคงจะยังไม่เกิดขึ้นในระยะอันใกล้นี้) คงเป็นการยากที่ดัชนีหุ้นไทยจะฟื้นตัวขึ้นอย่างชัดเจน ดังนั้น ภายใต้ภาวะตลาดหุ้นที่ไม่เอื้ออำนวยดังกล่าว การระดมทุนด้วยการเข้าจดทะเบียนในตลาดหุ้น หรือไอพีโอ ของบริษัทเอกชนจึงน่าที่จะยังไม่สดใสนัก

อย่างไรก็ตาม สถานการณ์ไอพีโอในปี 2552 นี้ คงไม่เลวร้ายเหมือนกับในช่วงหลังเกิดวิกฤตเศรษฐกิจปี 2540 ที่ตลาดทุนได้รับผลกระทบอย่างมาก โดยเป้าหมายบริษัทจดทะเบียนใหม่ในปี 2552 ของตลท.ที่ตั้งไว้ที่จำนวน 46 บริษัทในปีนี้ ก็นับว่าค่อนข้างท้าทาย เพราะจนถึงขณะนี้ มีบริษัทที่อยู่ระหว่างการพิจารณาคำขอเข้าจดทะเบียนในตลาดหุ้นเพียง 10 บริษัท (ได้รับอนุมัติจาก ก.ล.ต.แล้ว 8 บริษัท)

- การระดมเงินจากแหล่งเงินทุนต่างประเทศ : บรรยากาศการลงทุนในตลาดต่างประเทศที่ยังคงถูกปกคลุมด้วยปัจจัยลบจากวิกฤตเศรษฐกิจและการเงินโลก กอปรกับความผันผวนของตลาดเงินและตลาดทุน เป็นปัจจัยสำคัญที่ทำให้การระดมทุนจากแหล่งเงินทุนต่างประเทศคงจะเกิดขึ้นได้ไม่ง่ายนัก หรือหากทำได้ ก็คงจะมีต้นทุนที่ค่อนข้างสูง ทั้งนี้เพราะความเสี่ยงด้านเครดิตและความเสี่ยงระหว่างคู่สัญญายังคงมีอยู่ในระดับสูง และยังไม่มีทีท่าว่าจะปรับตัวดีขึ้นในระยะใกล้ สะท้อนได้จากการปรับตัวของค่า TED Spread หรือผลต่างระหว่างอัตราดอกเบี้ย Libor สกุลดอลลาร์ฯ ประเภทอายุ 3 เดือน และอัตราผลตอบแทนตั๋วเงินคลังสหรัฐฯ ประเภทอายุ 3 เดือน ที่แม้จะปรับตัวลงมาชัดเจนจากที่เคยปรับขึ้นไปมากในช่วงครึ่งหลังของปี 2551 แต่ค่า TED Spread ที่ระดับปัจจุบัน (อยู่ที่ 1.09125% ณ วันที่ 10 มีนาคม 2552) ก็ยังคงเป็นระดับที่ค่อนข้างสูงเมื่อเทียบกับอัตราดอกเบี้ยนโยบายของสหรัฐฯ หรือ Fed Funds ที่ 0.00-0.25% นอกจากนี้ ปัญหาของภาคธนาคารทั้งในสหรัฐฯ และล่าสุดในยุโรป ซึ่งยังคงประสบกับภาวะการเสื่อมค่าลงอย่างต่อเนื่องของสินทรัพย์ จนนำมาสู่ภาระการตั้งสำรองและความต้องการเงินทุนที่เพิ่มสูงขึ้น ก็ยังจำเป็นต้องอาศัยเวลาอีกไม่น้อยในการเยียวยาให้สามารถกลับมาดำเนินการได้ตามปกติ

- การขอสินเชื่อจากสถาบันการเงิน : ภายใต้สถานการณ์เศรษฐกิจที่มีแนวโน้มชะลอตัวถึงหดตัวลงในปีนี้ การดำเนินธุรกิจของธนาคารพาณิชย์คงจะไม่แตกต่างไปจากภาคธุรกิจอื่นๆ ที่คงต้องมีความระมัดระวังมากขึ้น เพราะนอกจากความต้องการสินเชื่อที่ชะลอตัวแล้ว ความสามารถในการชำระคืนหนี้ของภาคเอกชนก็มีแนวโน้มถดถอยลงตามไปด้วย โดยแม้ว่าอัตราดอกเบี้ยเงินให้กู้ยืมอาจมีแนวโน้มลดต่ำลงสอดคล้องกับอัตราดอกเบี้ยนโยบาย แต่การดำเนินธุรกิจของธนาคารพาณิชย์ที่เพิ่มความระมัดระวังมากขึ้นดังกล่าว อาจทำให้ต้นทุนดอกเบี้ยจ่ายของผู้ขอสินเชื่อไม่ได้ปรับลดลงมาในอัตราที่มากเท่ากับขนาดการลดลงของอัตราดอกเบี้ยเงินให้กู้ยืม ขึ้นอยู่กับฐานะความเสี่ยงและมูลค่าหลักประกันของผู้ขอสินเชื่อเป็นสำคัญ นอกจากนี้ ความต้องการเงินลงทุนที่มีแนวโน้มชะลอตัวตามภาวะเศรษฐกิจ อาจทำให้การขอสินเชื่อของภาคธุรกิจเน้นไปเพื่อการระดมเงินทุนหมุนเวียนสำหรับการดำเนินกิจการ (Working Capital) มากกว่าเพื่อการขยายการลงทุน หรืออาจเป็นการปรับโครงสร้างหนี้เพื่อลดต้นทุนการดำเนินงานของบริษัท

ความสำเร็จของการระดมทุนยังขึ้นอยู่กับหลายเงื่อนไข...

โดยแม้การระดมทุนด้วยการเสนอขายหุ้นกู้อาจถูกมองว่าน่าจะเป็นทางเลือกที่เหมาะสมท่ามกลางสถานการณ์แวดล้อมทางเศรษฐกิจในขณะนี้ แต่ก็ใช่ว่าทุกบริษัทจะประสบความสำเร็จในการออกหุ้นกู้โดยมีต้นทุนในระดับต่ำ เนื่องจากความสำเร็จของการเสนอขายหุ้นกู้ คงจะขึ้นอยู่กับปัจจัยที่สำคัญหลายประการ ไม่ว่าจะเป็นฐานะความมั่นคงทางการเงินหรือความสามารถในการบริหารกระแสเงินสดของบริษัท อันดับความน่าเชื่อถือ รวมไปถึงเงื่อนไขอัตราผลตอบแทนที่จูงใจผู้ลงทุน ในขณะที่ การปรับเปลี่ยนแผนการระดมทุนมาเป็นการออกหุ้นกู้แทนทางเลือกอื่น ก็อาจจะไม่สามารถทดแทนกันได้อย่างเต็มที่ โดยเฉพาะในแง่ของโครงสร้างหนี้สินและทุนของบริษัท

ทั้งนี้ ศูนย์วิจัยกสิกรไทย มองว่า บริษัทที่มีฐานะการเงินมั่นคงหรือมีอันดับความน่าเชื่อถือที่ค่อนข้างดีย่อมจะมีความได้เปรียบหรือประสบความสำเร็จในการออกหุ้นกู้ในสภาวะที่เอื้ออำนวยนี้ (คือสามารถล็อคเงินทุนระยะยาวที่มีสภาพคล่องได้ตามวงเงินที่ต้องการ และด้วยต้นทุนที่ระดับต่ำ) มากกว่า

...โดยสรุป ท่ามกลางภาวะตลาดทุนทั้งในและต่างประเทศที่ค่อนข้างปิดหรือไม่เอื้ออำนวย อันเป็นผลจากวิกฤตเศรษฐกิจและการเงินโลก รวมถึงความเสี่ยงด้านเครดิตและด้านคู่สัญญาที่ยังมีในระดับสูง ทำให้ศูนย์วิจัยกสิกรไทยมองว่า การระดมทุนด้วยการเข้าจดทะเบียนในตลาดหลักทรัพย์ และการระดมเงินจากแหล่งลงทุนต่างประเทศ อาจจะไม่สดใสนัก ส่วนการระดมทุนด้วยการขอสินเชื่อจากสถาบันการเงินนั้น แม้ว่าอัตราดอกเบี้ยเงินให้กู้ยืมอาจมีแนวโน้มลดต่ำลงสอดคล้องกับอัตราดอกเบี้ยนโยบาย แต่การดำเนินธุรกิจของธนาคารพาณิชย์ที่เพิ่มความระมัดระวังมากขึ้น (เช่นเดียวกับภาคธุรกิจอื่นๆ) ก็อาจทำให้ต้นทุนดอกเบี้ยจ่ายของผู้ขอสินเชื่อไม่ได้ปรับลดลงมาในอัตราที่มากเท่ากับขนาดการลดลงของอัตราดอกเบี้ยเงินให้กู้ยืม

ภายใต้ภาวะเช่นนี้ การระดมทุนด้วยการเสนอขายหุ้นกู้จึงถูกมองว่าน่าจะเป็นทางเลือกที่เหมาะสมสำหรับบริษัทเอกชน โดยเฉพาะในจังหวะที่อัตราดอกเบี้ยในระบบการเงินมีแนวโน้มอยู่ในขาลง โดยในภาพรวมของปี 2552 นี้ ก็น่าที่จะถือว่าเป็นปีที่เอื้อสำหรับการเสนอขายหุ้นกู้ จนทำให้มีการคาดการณ์ว่ามูลค่าการออกหุ้นกู้เอกชนในปีนี้อาจมีจำนวนสูงขึ้นเป็น 4.0 แสนล้านบาท