ขณะนี้หลายองค์กรยังคงอยู่ในสภาวะของความโกลาหลในการจัดการกับผลกระทบที่เกิดขึ้นจากวิกฤติการณ์ไวรัส COVID-19 ซึ่งแน่นอนว่าเหตุการณ์นี้นั้นย่อมอยู่เหนือความคาดหมายขององค์กรส่วนใหญ่ที่จะระบุเป็นความเสี่ยงขององค์กรในช่วงเวลาก่อนหน้านี้

“องค์กรเราจะเป็นอย่างไรถ้าพนักงานงาน 30% ป่วยและไม่สามารถทำงานได้” “จะเกิดอะไรขึ้นถ้าลูกค้าหยุดซื้อสินค้าของเรา เพียงเพราะพวกเขาต้องเก็บตัวอยู่ที่บ้าน?” และ “จะเป็นอย่างไร หากมีการระบาดใหญ่ที่หยุดชะงักการค้าทั่วโลก ซึ่งสินค้าจะไม่สามารถจัดส่งหรือไม่สามารถให้บริการได้”

นี่คือคำถามที่คงจะมีองค์กรน้อยมากที่ใช้ถามตัวเองในช่วงเวลาก่อนหน้าที่จะเกิดวิกฤติ COVID-19 นี้

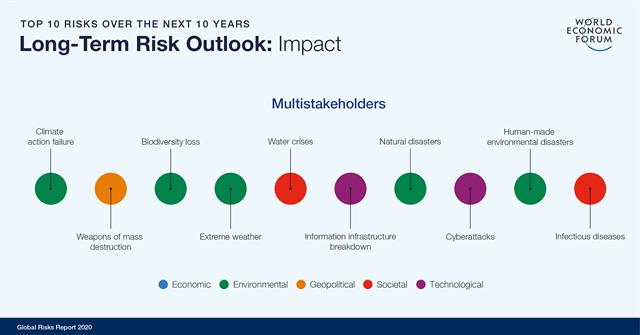

หากพิจารณาจากรายงานความเสี่ยงโลกหรือ Global Risk Report ที่สภาเศรษฐกิจโลก (WEF) นำเสนอในแต่ละปีนั้น จะพบว่าความเสี่ยงจากโรคติดต่อแพร่เชื้อ (Infectious Diseases) นั้น ถูกจัดอันดับให้เป็นหนึ่งในสิบความเสี่ยงสำคัญที่ทุกองค์กรจะต้องให้ความสำคัญโดยเฉพาะในเชิงของผลกระทบ และเป็นที่น่าสนใจว่าในรายงานฉบับปีล่าสุด ที่เผยแพร่ในช่วงเดือนมกราคม 2563 ที่ผ่านมานั้น ได้วิเคราะห์ระบุถึงความไม่พร้อมของระบบสาธารณสุขทั่วโลกสำหรับการระบาดของโรคติดต่อแพร่เชื้ออื่นๆ ที่สำคัญโดยเฉพาะไวรัสอย่างเช่นโรคซาร์ส ซิก้า และเมอร์ส ที่เคยระบาดในอดีต รวมทั้งข้อมูลจากการประเมินขีดความสามารถด้านสาธารณสุขของ 195 ประเทศก็พบว่าไม่มีประเทศใดเลยที่จะพร้อมรับมือกับการแพร่ระบาดของโรคระบาดหรือการระบาดครั้งใหญ่ (Pandemic) ได้อย่างเต็มที่ [The Global Risks Report 2020, 15th Edition, www.weforum.org]

แต่ทั้งหมดที่กล่าวถึงมานั้น มิได้หมายความว่าระบบบริหารความเสี่ยงองค์กรนั้นขาดประสิทธิภาพหรือผู้รับผิดชอบต่อการบริหารความเสี่ยงนั้นบกพร่อง เพราะเหตุการณ์นี้ไม่สามารถคาดการณ์ถึงโอกาสที่จะเกิดขึ้นได้ เนื่องจากไม่เคยเกิดขึ้นมานานมากแล้ว (การเกิดโรคระบาดและส่งผลกระทบในวงกว้าง) รวมทั้งการคาดการณ์ประเมินผลกระทบก็ไม่สามารถระบุได้อย่างชัดเจนนัก (อาจส่งกระทบให้ธุรกิจหยุดชะงักไปช่วงระยะเวลาหนึ่งหรืออาจถึงขั้นต้องมีการเปลี่ยนแปลงทางธุรกิจไปเลย) ซึ่งเราอาจเรียกได้ว่าเป็น Crisis Risk สำหรับองค์กรได้

สำหรับการจัดการกับวิกฤติไวรัส COVID-19 ในปัจจุบันนี้นั้น นับว่ายังคงมีความเสี่ยงต่อเนื่องด้วยเหตุผลที่ว่าเรายังคงไม่สามารถคาดการณ์ได้ถึงระยะเวลาที่จะสิ้นสุด (เมื่อมีวัคซีนรักษาหรือควบคุมการระบาดได้) ทำให้การดำเนินธุรกิจนั้นไม่สามารถใช้กลยุทธ์หรือวิธีการปฏิบัติแบบเดิมได้ เช่น การหลีกเลี่ยงการพบปะ ประชุม หรือมีปฏิสัมพันธ์กัน เป็นต้น

องค์กรต้องนำเอา Plan B หรือแผนฉุกเฉิน (Contingency Plan) มาใช้เพื่อประคองธุรกิจ บรรเทาผลกระทบในด้านต่างๆ ให้ได้มากที่สุด โดยเฉพาะอย่างยิ่งคือการมุ่งรักษา “สภาพคล่องหรือกระแสเงินสด” ของกิจการ ที่อาจทำให้ธุรกิจต้องล้มลงได้ในที่สุด ซึ่งการใช้แผนฉุกเฉินดังกล่าวนี้ ถือเป็นส่วนหนึ่งของการบริหารความเสี่ยงที่ต้องพยายามรักษาปกป้อง “ทรัพยากรสำคัญ” (Crucial Resources) ขององค์กรไว้ให้ดีที่สุด ไม่ว่าจะเป็นทรัพย์สินอุปกรณ์ เครื่องจักรเครื่องมือ พนักงาน หรือแม้แต่ลูกค้า

นี่คือกลยุทธ์ของการบริหารความเสี่ยงในการลดหรือบรรเทาผลกระทบนั่นเอง ซึ่งคาดหวังว่าเมื่อเหตุการณ์จบลง องค์กรก็จะปรับกลยุทธ์เพื่อฟื้นฟูและดำเนินการต่อเนื่องต่อไปได้อย่างรวดเร็วขึ้น

แล้วการบริหารความเสี่ยงองค์กรในสถานการณ์นี้นั้น ควรทำอย่างไร

แนวคิดของการบริหารความเสี่ยงองค์กรนั้น คือการดำเนินการเพื่อสร้างคุณค่า รักษาคุณค่า และทำให้คุณค่าเกิดขึ้นจริงตามกลยุทธ์และเป้าหมายผลการดำเนินงานขององค์กร ซึ่งเมื่อสถานการณ์เปลี่ยนไปในระดับของการเกิดวิกฤติใดๆ นั้น องค์กรก็จำเป็นที่จะต้องทบทวนความเสี่ยงองค์กรที่กำหนดไว้แล้วทั้งหมดใหม่ โดยความเสี่ยงที่ปรับปรุงใหม่นี้จะประกอบด้วยความเสี่ยงใน 3 กลุ่มคือ

1) ความเสี่ยงเดิมที่ไม่มีการเปลี่ยนแปลง (Non-Obvious) ซึ่งอาจเป็นเพราะบริบทสภาพแวดล้อมทางธุรกิจที่เกี่ยวข้องต่างๆ นั้นไม่เกี่ยวข้องโดยตรงกับวิกฤติการณ์ (อาจมีความเสี่ยงในกลุ่มนี้น้อยมาก เพราะวิกฤติการณ์มักส่งผลต่อสิ่งต่างๆ ที่สามารถส่งผลกระทบต่อปัจจัยเสี่ยงไม่ทางตรงก็ทางอ้อมได้) สำหรับกลุ่มนี้ แนะนำให้คอยติดตามและวิเคราะห์การเปลี่ยนแปลงของความเสี่ยงเป็นระยะ เพราะวิกฤตินั้นอาจส่งผลกระทบต่อบริบทของความเสี่ยงนี้ล่าช้าที่ไม่สามารถทำให้เราคาดการณ์หรือวิเคราะห์ได้ในช่วงแรก เช่น ความต้องการในสินค้าจำเป็นต่อการดำรงชีวิตอาจไม่มีผลกระทบในช่วงแรก แต่พฤติกรรมของผู้บริโภคที่ค่อยๆ เปลี่ยนไปอาจส่งผลกระทบอย่างช้าๆ ในระยะยาว

2) ความเสี่ยงเดิมที่มีระดับความเสี่ยงเปลี่ยนไป (Upgraded) เนื่องจากวิกฤตินั้นส่งผลกระทบต่อบริบทของความเสี่ยงในส่วนของห่วงโซ่อุปทานหรือ Supply Chain เช่น การหยุดดำเนินการของผู้ผลิตต่างๆ อาจทำให้ความเสี่ยงด้านต้นทุนวัตถุดิบเพิ่มขึ้น (หากขาดแคลนผู้ผลิต) หรือวัตถุดิบที่อาจขาดแคลน (หรือจัดส่งล่าช้า) จากการหยุดชะงักของห่วงโซ่อุปทานหรือระบบโลจิสติกส์ ซึ่งความเสี่ยงส่วนนี้จะส่งผลกระทบต่อกำไรหรือผลประกอบการ (Bottom line) โดยเฉพาะในด้านต้นทุนที่เพิ่มขึ้น (ในกรณีที่ราคาขายไม่สามารถเพิ่มขึ้นหรือถูกควบคุม) รวมทั้งอาจเชื่อมโยงผลกระทบไปสู่รายได้หรือยอดขาย (Top line) ของธุรกิจจากการไม่สามารถส่งมอบสินค้าได้ตามเป้าหมายด้วย ทั้งนี้อาจพบว่าความเสี่ยงมีระดับลดลงได้ในบางธุรกิจ เช่นในภาวะวิกฤติ อำนาจต่อรองด้านวัตถุดิบอาจเปลี่ยนมาอยู่ที่ซัพพลายเออร์ เพราะขาดแคลน ทำให้ความเสี่ยงในส่วนต่างกำไรที่น้อย อาจลดระดับลงจากการที่สามารถเพิ่มราคาขายวัตถุดิบได้มากขึ้น หรือรวมทั้งการที่ผู้ซื้อ/ผู้บริโภคเปลี่ยนแปลงระดับการเก็บสต๊อกสินค้าต่างๆ ในครัวเรือนมากขึ้น ก็ส่งผลต่อการเพิ่มยอดขายในอนาคตด้วยเป็นต้น

3) ความเสี่ยงใหม่ (New) ที่เกิดขึ้นจากการเปลี่ยนแปลงของบริบททางธุรกิจที่เชื่อมโยงกับวิกฤติการณ์โดยตรง ซึ่งกระทบอย่างชัดเจนต่อความต้องการใช้สินค้าหรือบริการ และอาจส่งผลต่อโมเดลธุรกิจของกิจการ โดยอาจมีทั้งการเปลี่ยนแปลงเพียงเล็กน้อย (Modify) หรือเปลี่ยนแปลงทั้งหมด (Radical Change) ตัวอย่างเช่น กิจการร้านอาหารที่ตกแต่งสถานที่สวยงามให้ลูกค้าอยากมาเพื่อถ่ายรูปและแชร์ ก็จะมีความเสี่ยงใหม่จากการที่คนไม่ต้องการมานั่งทานรวมกันหรือคนมากๆ (Social Distancing) หรือบริการรถโดยสารสาธารณะที่มีความเสี่ยงจากระบบการรักษาความสะอาดจากการใช้งานร่วมกัน เป็นต้น ความเสี่ยงส่วนนี้ถ้ากระทบโดยตรงกับสินค้าหรือบริการหลักขององค์กร ก็จะเป็นความเสี่ยงที่จำต้องจัดการอย่างเร่งด่วน นำไปสู่การกำหนดกลยุทธ์ระดับองค์กรต่อไป

โดยความเสี่ยงในกลุ่มที่ 3 นี้ ก็เป็นลักษณะเดียวกับที่ทุกธุรกิจต้องเฝ้าระวังและติดตามแนวโน้มต่างๆ ที่สามารถสร้างความเปลี่ยนแปลงอย่างมีนัยสำคัญหรือที่เรามักใช้ว่า Disruption นั่นเอง เพียงแต่วิกฤตินั้นมักสร้างความเสี่ยงที่เราไม่ได้มีเวลาวางแผนเตรียมตัวมากนัก ทุกอย่างต้องดำเนินการและตัดสินใจอย่างเร่งด่วน

หากองค์กรไม่ต้องการตกอยู่ในสภาพดังกล่าวนั้น การบริหารความเสี่ยงจำต้องวิเคราะห์ความเปลี่ยนแปลงของแนวโน้มต่างๆ อย่างสม่ำเสมอและวางแผนตอบสนองอย่างเหมาะสมนั่นเอง