หลังสถานการณ์การระบาดของเชื้อไวรัสโควิด-19 เริ่มคลี่คลายผ่านมาตรการคลายล็อกดาวน์ในช่วงหลายเดือนที่ผ่านมา ได้ส่งผลให้กิจกรรมทางเศรษฐกิจต่างๆ เริ่มเข้าสู่วงจรของการเดินหน้าทางธุรกิจอีกครั้ง หลังจากช่วงล็อกดาวน์ ธุรกิจต่างๆ หยุดกิจกรรมเกือบทั้งหมด รวมถึงภาคอสังหาริมทรัพย์ที่ในไตรมาส 2 ที่ผ่านมา เป็นเดือนแห่งการ "ระบายสต๊อก" อย่างหนัก โดยทุกแบรนด์ ต่างอัดโปรโมชันส่วนลด และของแถมจำนวนมากเพื่อเร่งการตัดสินใจซื้อของลูกค้า และเร่งโอนกรรมสิทธิ์ที่อยู่อาศัยให้มากที่สุด เพื่อ "เสริมสภาพคล่อง" และรักษากระแสเงินสดให้สูง รองรับวิกฤตที่อาจจะเกิดขึ้น เนื่องจากจะพบว่าในไตรมาสแรกของปี 63 ภาคอสังหาฯ เริ่มถูกกระทบจากการระบาดของโควิด-19 ทำให้ผลประกอบการของบริษัทอสังหาฯ ที่อยู่ในตลาดหุ้นค่อนข้างมีตัวเลขของรายได้จากการขายอสังหาริมทรัพย์และกำไรสุทธิ ตกต่ำลง ติดลบค่อนข้างมาก

โดยผู้ประกอบการบางแบรนด์ เช่น บริษัทรายใหญ่ ช่วงก่อนจะเกิดโควิด-19 ได้มีการปรับแนวธุรกิจ เพิ่มน้ำหนักกับโปรดักต์แนวราบ เพื่อบริหารพอร์ตกับสินค้าโครงการคอนโดมิเนียมที่ถูกกระทบจากเรื่องของเศรษฐกิจ และกลุ่มผู้ซื้อต่างชาติ เช่น ลูกค้าหลักจากชาวจีน ที่แม้จะมีความต้องการซื้อคอนโดมิเนียมในไทย แต่ยังติดเรื่องการจำกัดการนำเงินออกนอกประเทศ แต่ก็ยังพอมีตลาดของไต้หวัน และฮ่องกง ที่มาเติมกำลังซื้อในตลาดคอนโดมิเนียมได้

รายได้-กำไรอสังหาฯ ติดลบ

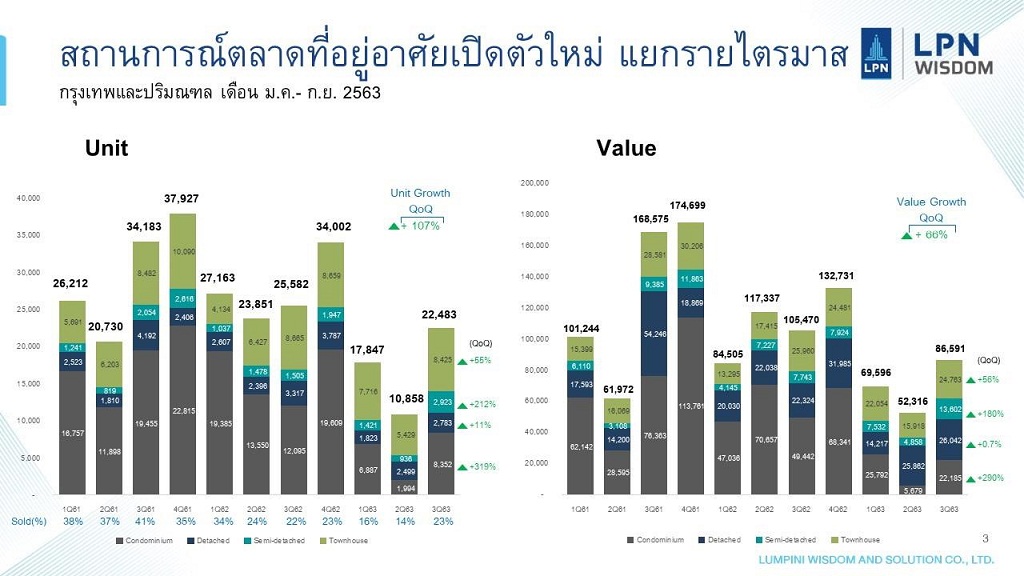

นายประพันธ์ศักดิ์ รักษ์ไชยวรรณ กรรมการผู้จัดการ บริษัท ลุมพีนี วิสดอม แอนด์ โซลูชั่น จำกัด (LPN Wisdom : LWS) บริษัทวิจัยและที่ปรึกษาในการพัฒนาอสังหาริมทรัพย์ในเครือ บริษัท แอล.พี.เอ็น.ดีเวลลอปเมนท์ จำกัด (มหาชน) (LPN) กล่าวประมาณการหน่วยเปิดตัวอสังหาริมทรัพย์ในปี 2563 ว่า จะมีประมาณ 65,000-75,000 หน่วย (9 เดือนแรกมีหน่วยเปิดใหม่ 51,000 หน่วย) คาดมูลค่าการเปิดโครงการประมาณ 315,000-330,000 ล้านบาท ลดลง 25 ถึง 30% (9 เดือนมีมูลค่าอยู่ที่ 208,000 ล้านบาท)

สำหรับผลประกอบการบริษัทจดทะเบียนในตลาดหลักทรัพย์ฯ ทั้ง 36 บริษัท พบว่า รายได้รวมในไตรมาส 3 อยู่ที่ 80,394.02 ล้านบาท ลดลง 3.5% จากระยะเดียวกันของปี 62 กำไรสุทธิในไตรมาสนี้ ยังสามารถทำได้มีตัวเลขอยู่ที่ 8,390.67 ล้านบาท ลดลง 4.13%

ความสามารถในการทำกำไร พบว่า บริษัทแกรนด์ คาแนล แลนด์ จำกัด (มหาชน) (GLAND) มีความสามารถในการทำกำไรสูงสุด แต่บริษัทมีรายได้หลักจากธุรกิจให้เช่าและบริการ และมีรายการพิเศษจากการขายทรัพย์สินบางส่วน ขณะที่บริษัท เสนา ดีเวลลอปเม้นท์ จำกัด (มหาชน) และบริษัท ออริจิ้น พร็อพเพอร์ตี้ จำกัด (มหาชน) เป็นผู้ประกอบการอสังหาฯ ที่ทำธุรกิจหลัก คือ ขายที่อยู่อาศัย มีความสามารถในการทำกำไรสูงสุดที่ 28.46% และ 28.43% ตามลำดับ

ขณะที่งวด 9 เดือนแรกของปีนี้ พบว่า ตัวเลขของ 36 อสังหาฯ รายได้อยู่ที่ 209,750.96 ล้านบาท ลดลงถึง 15.32% กำไรสุทธิ มีมูลค่ารวมทั้งสิ้น 19,071 ล้านบาท ลดลง 40.87% เป็นผลมาจากการนำเอากลยุทธ์ด้านราคามาใช้ในการขายและโอนในช่วงที่ผ่านมา

ส่วนสถานการณ์สินค้าคงเหลือและต้นทุนการพัฒนาอสังหาฯ พบว่า ยังคงต้องเฝ้าติดตาม เนื่องจากมีมูลค่ารวมสูงถึง 601,354.98 ล้านบาท เพิ่มขึ้น 9.34% โดยบริษัทอสังหาฯ ที่มีสินค้าคงเหลือตั้งแต่ 30,000 ล้านบาทขึ้นไป จะเป็นผู้ประกอบการรายใหญ่ บริษัทพฤกษาฯ 71,221 ล้านบาท บริษัท แสนสิริฯ 63,302 ล้านบาท บริษัทแลนด์ แอนด์ เฮ้าส์ฯ 55,830 ล้านบาท บริษัทเอพีฯ 47,000 ล้านบาท บริษัทเอสซีฯ และบริษัทเฟเซอร์สฯ มีสินค้าคงเหลือกว่า 32,000 ล้านบาท

หั่นราคา-พิษโควิด-19 กระทบอัตราทำกำไร ลดลง

ผู้สื่อข่าวรายงาน แม้ว่าบริษัทอสังหาฯ จะสามารถสร้างยอดขายได้ แต่ด้วยการแข่งขันด้านราคาที่รุนแรง และสถานการณ์โควิด-19 ส่งผลให้รายได้จากการขายมีอัตรากำไรที่ลดลง แม้แต่บริษัทขนาดใหญ่อย่าง บริษัทแลนด์ แอนด์ เฮ้าส์ฯ มีอัตราลดลง โดยใน 9 เดือนแรก อยู่ที่ 31.30% เทียบกับระยะเดียวกันที่ทำได้ 32.43% ลดลง 1.13% ซึ่งในงวดดังกล่าว บริษัทฯ มีรายได้จากการขาย 19,895.26 ล้านบาท เพิ่มขึ้น 1,310 ล้านบาท หรือเปลี่ยนแปลง +7.05%

บริษัทแสนสิริฯ แม้จะสามารถทำรายได้จากการขายอสังหาฯ ค่อนข้างสูงถึง 7,635 ล้านบาท แต่ต้นทุนโครงการเพื่อขายในไตรมาส 3 เท่ากับ 5,438 ล้านบาท เพิ่มขึ้น 77% ส่งผลให้ต้นทุนโครงการเพื่อขายในงวด 9 เดือนเพิ่มขึ้นถึง 116% ทำให้อัตรากำไรขั้นต้นลดลงมาอยู่ที่ 22.9% จาก 27.3% เป็นผลมาจากกิจกรรมส่งเสริมการขายเพื่อกระตุ้นการขาย และการโอนกรรมสิทธิ์ของยูนิตที่สร้างเสร็จแล้ว เพื่อเป็นการเร่งระบายสินค้าคงเหลือในช่วงวิกฤตเศรษฐกิจที่ได้รับผลกระทบจากโควิด-19

Q3 รายใหญ่รายได้ขายอสังหาฯ ยังเติบโต

"เอพี" โชว์แกร่งต่อเนื่อง 2 ไตรมาส-ยอดโอนหนุน

ผลต่อเนื่องจากการปรับกลยุทธ์ของผู้ประกอบการในไตรมาส 2 การชะลอเปิดโครงการใหม่และยกเลิกการเปิดโครงการ คืนเงินให้แก่ลูกค้า ตัดขายที่ดินออกไป เพื่อเสริมสภาพคล่อง ขณะที่ในไตรมาส 3 ที่เพิ่งผ่านไป ผลประกอบการของบริษัทอสังหาฯ หลายแบรนด์ปรับตัวค่อนข้างดี เนื่องจากการลดราคาขายลง บางโครงการสูงถึง 40% เพื่อเร่งปิดโครงการ ขณะเดียวกัน ได้ระดมบุคลากรภายในองค์กรร่วมกันเป็นทีมขายโครงการ การดึงบุคคลภายนอกและสร้างแรงจูงใจในเรื่องผลตอบแทน และปรับเปลี่ยนสิทธิ เช่น เดิมราคาส่วนลดเฉพาะพนักงาน ก็สามารถถ่ายโอนสิทธิให้บุคคลอื่นได้ เป็นต้น เพื่อกระตุ้นและสร้างรายได้ให้แก่โครงการ ทั้งในส่วนของโครงการลงทุนเองและโครงการร่วมทุน (JV)

ทั้งนี้ จากการรวบรวมผลประกอบการของบริษัทอสังหาฯ ในไตรมาส 3 ที่ยังเติบโตของรายได้ ที่มีมูลค่าจากการขายอสังหาฯ ที่อยู่ในอันดับต้นๆ ได้แก่ บริษัท เอพีฯ บริษัทแลนด์ แอนด์ เฮ้าส์ฯ บริษัท ศุภาลัยฯ บริษัทเอสซีฯ บริษัทโนเบิลฯ บริษัท ควอลิตี้เฮ้าส์ฯ บริษัทไรมอนแลนด์ฯ เป็นต้น

อย่างไรก็ตาม เมื่อไล่เรียงบริษัทรายใหญ่จะเห็นภาพโดยรวมว่า ยังมีรายได้จากความสามารถของการขายที่ดี ทั้งเทียบช่วงเดียวกันของปีก่อนและไตรมาสที่ผ่านมา โดยเฉพาะบริษัท เอพี (ไ_ๆทยแลนด์) จำกัด (มหาชน) ที่มีผลประกอบการดีต่อเนื่องมาจากไตรมาสที่ 2 และถือว่าในไตรมาสนี้ และงวด 9 เดือนผลงานออกมาดี

นายอนุพงษ์ อัศวโภคิน ประธานเจ้าหน้าที่บริหาร บริษัท เอพีฯ กล่าวว่า ทางรอดเดียวที่จะก้าวผ่านไป คือ การปรับตัวที่รวดเร็ว ภายใต้การบริหารจัดการกระแสเงินสดที่รัดกุม ส่งผลให้ท่ามกลางวิกฤตที่เกิดขึ้นบริษัทฯ ยังคงสามารถสร้างผลการดำเนินงานที่เติบโตขึ้นในทุกไตรมาส โดย ณ 9 เดือนแรกของปี เอพีมีอัตราการเติบโตที่สูงมากเป็นประวัติการณ์ โดยสร้างรายได้รวมจากสินค้าแนวราบ กลุ่มคอนโดมิเนียม (100%JV) และธุรกิจอื่นๆ ได้สูงถึง 35,180 ล้านบาท เพิ่มขึ้น 56% โดยเฉพาะในไตรมาส 3 นี้ ส่วนหนึ่งของยอดรับรู้รายได้ที่เพิ่มขึ้นมาจากการทยอยโอนกรรมสิทธิ์โครงการคอนโดมิเนียม LIFE ลาดพร้าว LIFE อโศก-พระราม 9 และ ASPIRE อโศก-รัชดา

ด้านกำไรสุทธิรวม 9 เดือนแรกของปี 2563 (Net Profit) สูงถึง 3,280 ล้านบาท เพิ่มขึ้น 50% หากเทียบกับงวดเดียวกันของปี 2562 ที่มีกำไรสุทธิรวมเท่ากับ 2,180 ล้านบาท และสูงกว่ากำไรทั้งปีของปี 2562 (3,060 ล้านบาท) และมั่นใจ ณ ไตรมาสสุดท้ายของปีจะสามารถสร้างรายได้รวมได้ตามเป้าหมาย 40,550 ล้านบาท

"ผมเชื่อว่าเราจะอยู่กับวิกฤตอย่างนี้ต่อไปอีกอย่างน้อย 6 เดือน อย่างยาวผมไม่รู้ เพราะครั้งนี้ไม่ใช่วิกฤตที่เกิดขึ้นเฉพาะในประเทศเรา แต่เป็นกันทั่วโลก การเปลี่ยนแปลงยังไม่หยุดเพียงเท่านี้ พายุลูกใหม่กำลังจะเข้ามา" นายอนุพงษ์ กล่าว

ดีมานด์โครงการแนวราบฝ่าโควิด-19

สัญญาณการชะลอตัวลงของตลาดคอนโดฯในช่วง 1-2 ปีที่ผ่านมา ส่งผลให้ผู้ประกอบการหลายแห่งเพิ่มกลยุทธ์ในการรุกตลาดแนวราบ ลดความเสี่่ยงทางด้านรายได้ หากต้องพึ่งพาตลาดคอนโดฯ ในสัดส่วนที่มาก ขณะที่ตลาดอาคารสำนักงาน และธุรกิจโรงแรม ก่อนเกิดสถานการณ์โควิด-19 ยังคงมีแนวโน้มเติบโต ทั้งในด้านของการลงทุน ผู้เช่าที่เข้ามาใช้พื้นที่อาคารสำนักงาน และจำนวนอัตราการเข้าพักในโรงแรมที่มีอยู่ในสัดส่วนที่สูง แต่การเกิดโควิด-19 ทำให้เซ็กเตอร์โครงการแนวราบได้รับความนิยมทั้งจากผู้ซื้อรายใหม่ หรือผู้ที่กำลังมองหาบ้านหลังที่ 2 รองรับหากเกิดเหตุการณ์ระบาดของโควิด-19 อีก

ซึ่งจะเห็นได้ว่า บริษัทแลนด์ แอนด์ เฮ้าส์ฯตั้งแต่ปี 2561 ลดการลงทุนโครงการคอนโดฯ และในปี 62 มีเปิดแค่ 1 โครงการ แต่พอร์ตใหญ่ของแลนด์ฯ จะเป็นโครงการแนวราบ ตัวเลขรายได้ในไตรมาส 3 ปีนี้ เพิ่มขึ้น 20% มาอยู่ที่ 7,616.76 ล้านบาท สัดส่วนรายได้จากการขายมาจากโครงการแนวราบถึง 91% คอนโดฯ เพียง 9% และเมื่อพิจารณางวด 9 เดือน แลนด์ฯ มีรายได้จากการขายเท่ากับ 19,895.26 ล้านบาท เพิ่มขึ้น 1,310.92 ล้านบาท เพิ่มขึ้น 7.05%

ด้าน บริษัท เอสซี แอสเสท คอร์ปอเรชั่น จำกัด (มหาชน) (SC) อีกหนึ่งผู้เล่นในตลาดโครงการแนวราบ ที่วางนโยบายจะมีส่วนตลาดบ้านแนวราบมากขึ้น ซึ่งตลาดบ้านเดี่ยวในทุกเซ็กเมนต์ทุกระดับราคามีการเติบโต และยังครองมาร์เกตแชร์อันดับ 1 ในกลุ่ม 20-50 ล้านบาท และรั้ง Top 3 ในทุกระดับราคา

นายอรรถพล สฤษฎิพันธาวาทย์ ประธานเจ้าหน้าที่ด้านสนับสนุนองค์กร บริษัท เอสซีฯ กล่าวว่า รายได้การขายแนวราบในไตรมาส 3 ทำสถิตินิวไฮ 4,406 ลบ. เติบโต 54% คิดเป็นสัดส่วน 80% ของรายได้จากการขายทั้งหมด มีรายได้รวม 5,749 ลบ.เติบโต 35%และกำไรสุทธิ 684 ล้านบาท คิดเป็น 11.90% ของรายได้ เติบโต 55% ส่งผลให้มีรายได้รวม 9 เดือน 13,637 ล้านบาท เติบโต 25% เป็นรายได้จากการดำเนินงาน 13,577 ล้านบาท เติบโต 24% สัดส่วนหลักมาจากรายได้จากการขาย 95% และอีก 5% เป็นรายได้จากค่าเช่าและบริการ มีกำไรสุทธิ 1,440 ล้านบาท เติบโต 39% ในขณะที่ยอดขายรวม 12,375 ล้านบาท เติบโต 8% มาจากยอดขายหลักของแนวราบ 11,342 ล้านบาท

"SC ยังเน้นพัฒนาโครงการแนวราบ ปัจจุบันมีที่ดินพร้อมเปิดโครงการแนวราบในปี 2564 และมีความพร้อมในการลงทุนที่ดินใหม่เพื่อรองรับการสร้างรายได้ในปี 2565-2566 ส่วนในไตรมาสสุดท้ายของปีนี้ เปิด 4 โครงการแนวราบ มูลค่ารวม 4,670 ล้านบาท ทำให้บริษัทมีโครงการเพื่อขายทั้งหมดจำนวน 58 โครงการ มูลค่าคงเหลือเพื่อขายรวม 44,670 ล้านบาท แบ่งเป็น 50 โครงการแนวราบ และอีก 8 โครงการแนวสูง พร้อมกับมี Backlog ที่รอโอนและรับรู้รายได้ในปีนี้อีกประมาณ 4,000 ล้านบาท บริษัทมีความมั่นใจว่า ปี 2563 จะสามารถทำได้ตามเป้ารายได้ 17,000 ล้านบาท"

บริษัท ศุภาลัย จำกัด (มหาชน) ในไตรมาส 3 และงวด 9 เดือน สัดส่วนรายได้จากการโอนกรรมสิทธิ์อสังหาฯ เท่ากับ 5,824.19 ล้านบาท และ 12,362.73 ล้านบาท ตามลำดับ โดยไตรมาสแรกเพิ่มขึ้น 3% ส่วน 9 เดือนปรับลดลง 24% ทั้งนี้ โครงการบ้านและทาวน์เฮาส์ จะเป็นที่มาของรายได้จากการโอนกรรมสิทธิ์ 66% และ 74% ตามลำดับ (สัดส่วนที่เหลือเป็นคอนโดฯ) คาดว่าในไตรมาส 4 ตัวเลขการโอนของคอนโดมิเนียมจะปรับสัดส่วนมากขึ้น เนื่องจากบริษัทมีโครงการใหญ่ "ศุภาลัย โอเรียนทัล สุขุมวิท 39" มูลค่าโครงการ 10,000 ล้านบาท ได้เริ่มทยอยโอนกรรมสิทธิ์วางเป้าใน 2 เดือนสุดท้ายของปีนี้ จะสามารถโอนได้ประมาณ 6,000-7,000 ล้านบาท

ขณะที่ทางศูนย์ข้อมูลอสังหาริมทรัพย์ คาดการณ์ถึงอัตราดูดซับต่อเดือนของบ้านจัดสรร ในครึ่งหลังของปี 63 คาดว่าจะลดลงมาอยู่ที่ 2% และเพิ่มขึ้นเป็น 2.4% ในครึ่งแรกปี 2564 ส่วนอัตราดูดซับต่อเดือนของอาคารชุด คาดว่าจะลดลงมาอยูที่ 1.7% และเพิ่มขึ้นเล็กน้อยเป็น 1.8% ในครึ่งแรกปี 2564

อสังหาฯ จับมือพาร์ตเนอร์แบงก์ สกรีนผู้ซื้อ

สำหรับบริษัทอสังหาฯ รายใหญ่อีกแห่ง บริษัท พฤกษา เรียลเอสเตท จำกัด (มหาชน)(PS) ได้เปิดแผนธุรกิจภายใต้สถานการณ์โควิด-19 โดย นายปิยะ ประยงค์ ประธานเจ้าหน้าที่บริหาร บริษัท พฤกษาฯ ระบุว่า เป็นปีแห่งการรีดไขมัน เราต้องรีองค์กรให้มีความคล่องตัว ซึ่งในแผนปี 2564 จะเพิ่มสัดส่วนยอดขายและรายได้จากฐานกลุ่มลูกค้าระดับกลาง-บน ราว 60% เนื่องจากเป็นกลุ่มลูกค้าที่ได้รับผลกระทบน้อยในการซื้ออสังหาฯ บริษัทฯ ตั้งเป้ายอดขายและรายได้กว่า 20,000 ล้านบาทในปี 2564 และเพิ่มขึ้นในอีก 2-3 ปี ข้างหน้าที่จำนวน 40,000 ล้านบาท ซึ่งจะเป็นยอดขายและรายได้เดิมของบริษัทฯก่อนเกิดไวรัสโควิด-19 ขณะที่สินค้าคงเหลือของบริษัทฯ ลดลงอย่างต่อเนื่องตั้งแต่ปี 2562 ที่จำนวน 25,132 ล้านบาท เหลือ 17,223 ล้านบาท คิดเป็น 31%

“ปัจจัยภายนอกยังต้องตามอย่างใกล้ชิด ไม่ว่าจะเป็นเรื่องโควิด-19 ปัญหาการเมืองที่ไม่สงบ ซึ่งหากไม่มีสัญญาณดีเข้ามาสนับสนุน สภาวะเศรษฐกิจและความเชื่อมั่นของผู้บริโภคอาจยังไม่กลับมา ส่งผลต่อตลาดอสังหาฯ ที่อาจจะไม่เติบโตเท่าที่ควร อย่างไรก็ตาม ยังคงเชื่อว่าตลาดอสังหาฯ ในปีหน้าจะมีแนวโน้มที่ดีกว่าปีนี้”

ขณะเดียวกัน บริษัทฯ มีการจับมือร่วมกับธนาคารในรูปแบบของแบงก์พันธมิตร (Bank Partner) เพื่อร่วมดำเนินการและแก้ปัญหาให้แก่ลูกค้าในเรื่องของการปฏิเสธสินเชื่อ (รีเจกต์เรต) ซึ่งแต่ละธนาคารจะมีความแตกต่างแล้วแต่กลุ่มลูกค้า และสินค้าที่ลูกค้าเลือกซื้อ เช่น ร่วมกับธนาคารอาคารสงเคราะห์ (ธอส.) สำหรับสินค้าระดับราคา 2-3 ล้านบาท ธนาคารกรุงเทพ (BBL) กลุ่มสินค้าระดับราคา 5-10 ล้านบาท ดอกเบี้ยค่อนข้างดี ธนาคารกสิกรไทย (KBANK) กลุ่มสินค้า ทาวน์โฮม ระดับราคา 2-3 ล้านบาท ธนาคารไทยพาณิชย์ (SCB) จะมีความเชี่ยวชาญในกลุ่มลูกค้าที่ซื้อคอนโดมิเนียม แต่มีความยุ่งยาก ซึ่งอัตราดอกเบี้ยค่อนข้างสูง ธนาคารกรุงศรีอยุธยา (BAY)กับลูกค้าคอนโดมิเนียมระดับราคาแพง อัตราดอกเบี้ยค่อนข้างจูงใจ แต่ตัวลูกค้าต้องดีด้วย

บทสรุปของภาคต่อจากโควิด-19 ต่อภาคอสังหาริมทรัพย์ คงต้องมาติดตามกันเมื่อถึงวันที่ประเทศไทยต้องเปิดรับนักท่องเที่ยวจากต่างประเทศ คำว่า "โควิดรอบ 2" จะมาหรือไม่ นั่นเป็นคำถามที่ทุกคนเฝ้ามอง เพราะสุดท้ายแล้ว ภาคธุรกิจต่างๆ ต้องเตรียมแผนฉุกเฉิน รองรับกับเหตุการณ์ไม่คาดคิดอีก แต่จากการซาวเสียงผู้ประกอบการ พบว่า ความรุนแรงคงไม่หนักเท่าช่วงเกิดโควิด-19 ที่ไม่มีการตั้งตัวมาก่อน!!.