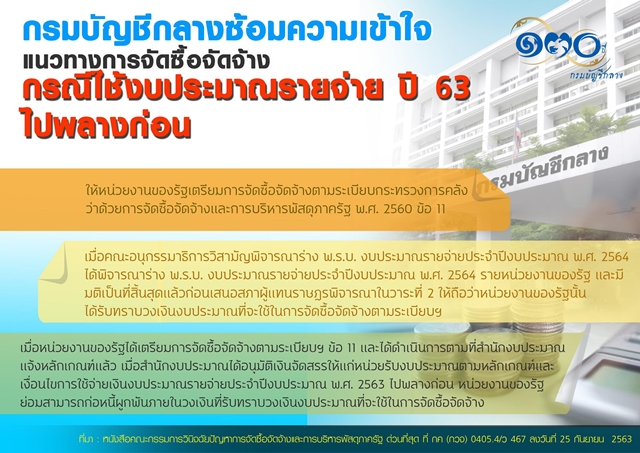

นายภูมิศักดิ์ อรัญญาเกษมสุข อธิบดีกรมบัญชีกลาง กล่าวว่า ตามที่คณะกรรมการวินิจฉัยปัญหาการจัดซื้อ จัดจ้างและการบริหารพัสดุภาครัฐ ได้กำหนดแนวทางปฏิบัติเกี่ยวกับการเตรียมการจัดซื้อจัดจ้าง ตามระเบียบกระทรวงการคลังว่าด้วยการจัดซื้อจัดจ้างและการบริหารพัสดุภาครัฐ พ.ศ.2560 และตามที่สำนักงบประมาณได้กำหนดหลักเกณฑ์และเงื่อนไขการใช้งบประมาณรายจ่ายประจำปีงบประมาณ พ.ศ.2563 ไปพลางก่อน และวิธีปฏิบัติในการอนุมัติเงินจัดสรร การบริหารงบประมาณรายจ่าย และการหักงบประมาณรายจ่าย ตามหลักเกณฑ์และเงื่อนไขการใช้งบประมาณรายจ่ายประจำปีงบประมาณ พ.ศ.2563 ไปพลางก่อน และเพื่อให้หน่วยงานของรัฐสามารถก่อหนี้ผูกพันและเบิกจ่ายเงินได้แล้วเสร็จภายในปีงบประมาณ พ.ศ.2564 คณะกรรมการวินิจฉัยปัญหาการจัดซื้อจัดจ้างและการบริหารพัสดุภาครัฐ (คณะกรรมการวินิจฉัย) จึงอาศัยอำนาจตามมาตรา 29 วรรคหนึ่ง (7) แห่งพระราชบัญญัติการจัดซื้อจัดจ้างและการบริหารพัสดุภาครัฐ พ.ศ.2560 กำหนดให้หน่วยงานของรัฐเตรียมการจัดซื้อจัดจ้างตามระเบียบฯ ข้อ 11 และเมื่อคณะอนุกรรมาธิการวิสามัญพิจารณาร่างพระราชบัญญัติงบประมาณรายจ่ายประจำปีงบประมาณ พ.ศ.2564 ได้พิจารณาร่างพระราชบัญญัติงบประมาณรายจ่ายประจำปีงบประมาณ พ.ศ.2564 รายหน่วยงานของรัฐ และมีมติเป็นที่สิ้นสุดแล้วก่อนเสนอสภาผู้แทนราษฎรพิจารณาในวาระที่ 2 ให้ถือว่าหน่วยงานของรัฐนั้นได้รับทราบวงเงินงบประมาณที่จะใช้ในการจัดซื้อจัดจ้างตามระเบียบฯ

อธิบดีกรมบัญชีกลาง กล่าวต่อว่า สำนักงบประมาณได้กำหนดหลักเกณฑ์และเงื่อนไขการใช้งบประมาณรายจ่ายประจำปีงบประมาณ พ.ศ.2563 ไปพลางก่อน และวิธีปฏิบัติในการอนุมัติเงินจัดสรร การบริหารงบประมาณรายจ่าย และการหักงบประมาณรายจ่าย ตามหลักเกณฑ์และเงื่อนไขการใช้งบประมาณรายจ่ายประจำปีงบประมาณ พ.ศ.2563 ไปพลางก่อน โดยกำหนดให้หน่วยงานของรัฐจัดทำแผนการปฏิบัติงานและแผนการใช้จ่ายงบประมาณตามความจำเป็นที่จะต้องใช้จ่ายหรือก่อหนี้ผูกพันในไตรมาสที่ 1 ของปีงบประมาณ พ.ศ.2564 (วันที่ 1 ตุลาคม 2563-31 ธันวาคม 2563) โดยจำแนกเป็นรายเดือนส่งให้สำนักงบประมาณอย่างช้าภายในวันที่ 15 กันยายน 2563 ดังนั้น เมื่อหน่วยงานของรัฐได้เตรียมการจัดซื้อจัดจ้างตามระเบียบฯ ข้อ 11 และได้ดำเนินการตามที่สำนักงบประมาณแจ้งหลักเกณฑ์แล้ว เมื่อสำนักงบประมาณได้อนุมัติเงินจัดสรรให้แก่หน่วยรับงบประมาณตามหลักเกณฑ์และเงื่อนไขการใช้จ่ายเงินงบประมาณรายจ่ายประจำปีงบประมาณ พ.ศ.2563 ไปพลางก่อน หน่วยงานของรัฐย่อมสามารถก่อหนี้ผูกพันภายในวงเงินที่รับทราบวงเงินงบประมาณที่จะใช้ในการจัดซื้อจัดจ้าง