ดัชนีราคารถยนต์มือสองปี 2565 มีทิศทางที่ดีขึ้นจากปีที่ผ่านมาสะท้อนให้เห็นถึงความเชื่อมั่นในการรับซื้อรถของเต็นท์ ส่งผลให้ยอดขายรถยนต์มือสองปีนี้ที่เติบโต 3-5% หรือประมาณ 6-7 แสนคัน บวกกับธนาคารพาณิชย์ให้ความสนใจเข้าสู่ตลาดนี้เพิ่มขึ้น เป็นประโยชน์ต่อผู้กู้ยืมที่มีโอกาสได้รับอัตราดอกเบี้ยที่ต่ำลง

ศูนย์วิจัยกสิกรไทย ประเมินยอดคงค้างสินเชื่อเช่าซื้อรถยนต์มือสองของธนาคารและบริษัทลูก ณ ไตรมาส 1/2565 ที่ระดับประมาณ 3 แสนล้านบาท (รวบรวมและประมาณการจากธนาคารและลูก 6 แห่งที่เป็นผู้ให้บริการสินเชื่อเช่าซื้อรายหลัก) ปรับตัวเป็นบวกเล็กน้อยจากสิ้นปีก่อน โดยมีปัจจัยสนับสนุนด้านราคารถยนต์มือสองที่ดีขึ้น ตามความต้องการใช้รถ สภาพรถ และอุปทานรถที่ออกสู่ตลาดลดลง รวมถึงการที่ธนาคารบางแห่งมีนโยบายเพิ่มสัดส่วนพอร์ตสินเชื่อรถยนต์มือสองมากขึ้นเพื่อเพิ่มผลตอบแทนจากสินเชื่อ

อย่างไรก็ดี ด้วยยอดขายตลาดรถยนต์มือสองปีนี้ที่คาดว่าจะเติบโตได้ในช่วง 3-5% (คำนวณจากยอดการโอนรถของกรมการขนส่งทางบก ที่ขจัดการนับซ้ำของการควบรวมกิจการธนาคารแล้ว) หรือคิดเป็นปริมาณการซื้อขายรถยนต์มือสองราว 6-7 แสนคัน (ใช้สมมติฐาน 40% ของยอดจดทะเบียนโอน เป็นการซื้อและครอบครองรถเพื่อใช้งาน) ทำให้ยอดคงค้างสินเชื่อรถยนต์ มือสองในปีนี้ มีโอกาสขยายตัวเพิ่มขึ้นได้ประมาณ 5-7% หลังจากที่อยู่ในระดับค่อนข้างทรงตัวจากผลกระทบของสถานการณ์โควิด-19 ในปี 2563-2564 ซึ่งสินเชื่อใหม่เพิ่มขึ้นในอัตราชะลอตามกำลังซื้อ ขณะที่พอร์ตสินเชื่อเดิมลดลงเร็วขึ้นตามการเร่งแก้ไขหนี้ด้อยคุณภาพหลายวิธีซึ่งรวมถึงการขายทอดตลาด

ปัจจัยแวดล้อมที่สำคัญที่มีผลต่อธุรกิจสินเชื่อรถยนต์มือสองในปี 2565 มีดังนี้

-ดัชนีราคารถยนต์มือสองปี 2565 มีทิศทางที่ดีขึ้นจากปี 2563-2564 โดยสามารถยืนอยู่เหนือดัชนีฐาน (100) ได้ติดต่อกันเป็นเวลา 6 เดือน (พ.ย. 2564 - เม.ย. 2565) เป็นครั้งแรกนับจากเกิดวิกฤต โควิดในปี 2563 ซึ่งสะท้อนให้เห็นถึงความเชื่อมั่นในการรับซื้อรถของเต็นท์รถ ขณะเดียวกัน ทิศทางราคารถยนต์ใช้แล้วที่อยู่เหนือดัชนีฐาน ยังมีส่วนช่วยลดความเสี่ยงต่อสถาบันการเงินที่ให้สินเชื่อเช่าซื้อจากมูลค่าหลักประกันที่ไม่มีสัญญาณการเสื่อมค่าลงอย่างรวดเร็ว

นอกจากนี้ ตลาดรถใหม่ยังไม่กลับมาโตเต็มศักยภาพ จากข้อจำกัดด้านกำลังซื้อของครัวเรือน จึงเป็นโอกาสของตลาดรถยนต์มือสอง โดยเฉพาะในช่วงหลังโควิดซึ่งมีรถสวยเข้าสู่ตลาดทั้งในกลุ่มที่มีอายุไม่มากและมีการใช้งานน้อยหรือเลขไมล์ไม่สูง อย่างไรก็ดี อัตราการขายทอดตลาดรถยึดของสถาบันการเงินที่มีแนวโน้มลดลง (หลังการเร่งแก้ไขหนี้ด้อยคุณภาพหลายรูปแบบ ซึ่งรวมถึงการขายหนี้เสียและขายทอดตลาดรถที่เป็นหลักประกันในช่วงปี 2563-2564 ตลอดจนนโยบายเครดิตที่ระมัดระวังในการให้สินเชื่อใหม่ในช่วง 2 ปีก่อนของสถานการณ์โควิด) จึงส่งผลให้ปริมาณรถมือสองที่เข้าสู่ตลาดใหม่ในปี 2565 ปรับตัวลดลง

ช่องทางขายบนออนไลน์ของตลาดรถใช้แล้ว มีส่วนช่วยลดต้นทุนการเปลี่ยนมือ (สินค้ามีโอกาสขายออกได้ไว ไม่ต้องพึ่งทำเลเต็นท์เป็นหลัก เจ้าของสามารถลงประกาศในลักษณะฝากขายได้ ฯลฯ) ซึ่งเป็นปัจจัยบวกที่สร้างโอกาสให้ธุรกิจรถใช้แล้ว รวมถึงผู้ให้บริการสินเชื่อ โดยมีแพลตฟอร์มที่เข้ามามีบทบาทในการทำธุรกิจตลาดรถยนต์มือสองมากขึ้น นอกจากนี้ บทบาทการกำกับดูแลของ สคบ. ที่มีการสุ่มตรวจกิจการรถใช้แล้ว และการกำหนดมาตรฐานสัญญาซื้อขายรถ รวมถึงการควบคุมสัญญาของธุรกิจให้เช่าซื้อรถ ยังมีส่วนช่วยยกระดับธุรกิจและสร้างความเชื่อมั่นให้แก่ผู้ซื้อ

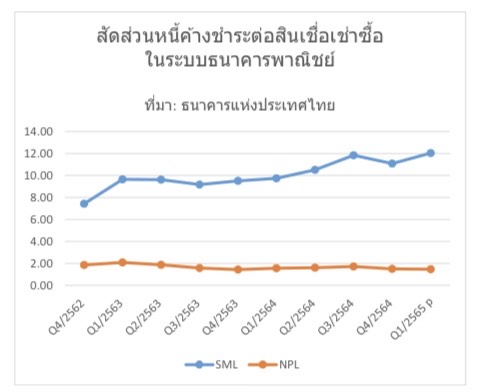

แนวโน้มหนี้เสียหรือ NPL ปรับตัวดีขึ้นจากปี 2563-2564 แต่ก็ยังต้องติดตามลูกหนี้ SM ที่อาจไหลมาเป็นหนี้เสียเพิ่มเติม โดย ณ ไตรมาส 1/2565 สัดส่วน NPL ของสินเชื่อเช่าซื้อรถในระบบสถาบันการเงินอยู่ที่ 1.47% ต่ำที่สุดในรอบ 10 ปี (หากไม่นับรวม ณ สิ้นปี 2563 ด้วยมาตรการช่วยเหลือลูกหนี้และสถาบันการเงิน ทำให้สัดส่วน NPL ถูกดึงลงแตะ 1.44%) ซึ่งอาจสะท้อนมุมมองต่อการจัดการปัญหาหนี้อย่างเข้มข้นในช่วง 2 ปีก่อน และมีส่วนช่วยลดแรงกดดันต่อการดำเนินธุรกิจต่อไปในปี 2565 อีกทั้งมีอานิสงส์จากทิศทางสินเชื่อใหม่ที่ทยอยฟื้นตัวอย่างค่อยเป็นค่อยไปตามยอดขายรถใหม่ที่มีสัญญาณบวกในปีนี้

อย่างไรก็ตาม สัดส่วนหนี้ค้างชำระ 1-2 งวด (Special Mention Loan: SM) ในไตรมาส 1/2565 ของสินเชื่อเช่าซื้อโดยรวมที่อยู่ในระดับสูงแตะ 12% เพิ่มขึ้นกว่าเท่าตัวจากระดับ 7.4% ณ สิ้นปี 2562 ก่อนเกิดสถานการณ์โควิด-19 ในไทย เป็นประเด็นที่ต้องติดตามอย่างใกล้ชิดถึงความเสี่ยงที่ลูกหนี้ SM จะตกชั้นกลายเป็นหนี้เสีย (NPL) ในปีนี้เพิ่มขึ้นหลังสิ้นสุดมาตรการช่วยเหลือลูกหนี้หากลูกหนี้ไม่สามารถกลับมาชำระหนี้ได้ตามปกติ ซึ่งด้วยแรงกดดันด้านเงินเฟ้อและค่าครองชีพสูงตั้งแต่ต้นปี เป็นปัจจัยที่มีผลกระทบโดยตรงต่อความสามารถในการผ่อนชำระหนี้ รวมทั้งมีผลต่อนโยบายการให้สินเชื่อใหม่ในกลุ่มรถยนต์มือสองที่คงจำเป็นต้องใช้ความระมัดระวังในการพิจารณาความสามารถในการชำระหนี้อย่างรอบคอบ

สัญญาณการปรับขึ้นอัตราดอกเบี้ยนโยบายในช่วงครึ่งหลังของปี 2565 ศูนย์วิจัยกสิกรไทย คาดว่า คณะกรรมการนโยบายการเงิน (กนง.) เผชิญแรงกดดันต่อการปรับขึ้นอัตราดอกเบี้ยนโยบายอย่างยากจะหลีกเลี่ยง โดยเฉพาะหลังจากประชุมเฟดเมื่อวันที่ 15 มิถุนายน มีการปรับขึ้นอัตราดอกเบี้ยถึง 0.75% และเงินเฟ้อไทยยังอยู่ในระดับสูง ซึ่งด้วยทิศทางอัตราดอกเบี้ยนโยบายในประเทศที่เข้าสู่จังหวะขาขึ้นในช่วงที่เหลือของปีนี้ อาจย้ำภาพต้นทุนทางการเงินของบริษัท Non-Bank ที่ปรับตัวสูงขึ้นอย่างมีนัยสำคัญตั้งแต่ต้นปี 2565 โดยเฉพาะบริษัทที่ระดมทุนใหม่เพิ่มขึ้นผ่านการออกหุ้นกู้เพื่อรองรับการขยายธุรกิจและการไถ่ถอนหุ้นกู้เดิมที่ครบกำหนด ถึงแม้ว่าผลกระทบจากการปรับขึ้นดอกเบี้ยต่อธุรกิจเช่าซื้อต่อต้นทุนทางการเงินของฝั่งผู้ประกอบการที่เป็นธนาคารพาณิชย์ จะยังคงปรับขึ้นไม่มากนัก ตามอัตราดอกเบี้ยเงินฝากที่ยังทรงตัวอยู่ในระดับต่ำ อีกทั้งยังมีการขยายเวลาปรับลดเงินนำส่งเข้ากองทุนฟื้นฟูฯ ในอัตรา 0.23% ต่อปีออกไปจนถึงสิ้นปี 2565

ทั้งนี้ แม้ว่าในปีนี้กลุ่มผู้ให้สินเชื่อที่เป็นธนาคารจะมีความได้เปรียบในเรื่องต้นทุน แต่เชื่อว่าแนวโน้มการแข่งขันระหว่างผู้ให้บริการสินเชื่อเช่าซื้อรถด้วยกลไกราคาหรืออัตราดอกเบี้ยต่ำน่าจะเกิดขึ้นน้อยลง เนื่องจากอัตราดอกเบี้ยสินเชื่อเช่าซื้อรถเป็นอัตราดอกเบี้ยคงที่ตลอดสัญญา ขณะที่ทิศทางอัตราดอกเบี้ยเป็นขาขึ้นอย่างชัดเจน อาจกระทบต่อผลตอบแทนที่ได้รับในระยะยาว ซึ่งรวมถึงดอกเบี้ยสัญญาเงินกู้เดิมที่ทำไว้ต่ำด้วยเช่นกัน

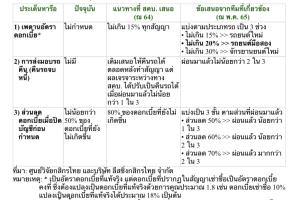

ประเด็นติดตาม ผลสรุปของร่างประกาศควบคุมการเช่าซื้อรถยนต์และรถจักรยานยนต์ฉบับที่ 2 ของ สคบ. ซึ่งได้ผ่านการรับฟังความคิดเห็นของประชาชนแล้ว (3-17 ธ.ค. 2564) และ สคบ. ส่งเรื่องให้ตั้งทีมวิเคราะห์จากผู้มีส่วนเกี่ยวข้อง ได้แก่ ธปท. สมาคมธนาคารไทย สมาคมธุรกิจเช่าซื้อไทย และสมาคมรถจักรยานยนต์ฯ ซึ่งเมื่อเดือน พ.ค. 2565 ได้ส่งสรุปแนวทางให้ สคบ. พิจารณา โดยสาระสำคัญที่เสนอให้ปรับปรุง ทั้งนี้ ยังต้องติดตามว่าในท้ายที่สุดร่างประกาศ สคบ. จะแก้ไขเพิ่มเติมหรือยอมรับข้อเสนอจากทีมวิเคราะห์ข้างต้น รวมทั้งระยะเวลาการบังคับใช้ ซึ่งไม่ว่าจะมีผลในช่วงท้ายปีนี้หรือปีหน้าก็ตาม คงมีผลต่อแนวทางการให้สินเชื่อเช่าซื้อในระยะต่อไป โดยในมุมที่เกี่ยวข้องกับตลาดรถมือสองนั้น มีข้อสังเกตดังนี้

เพดานอัตราดอกเบี้ย: ค่อนข้างปริ่มสำหรับบริษัท Non-Bank ที่รับรถมือสองบางประเภทที่มีความเสี่ยงสูง ซึ่งปัจจุบันเรียกเก็บดอกเบี้ยที่ 16-18% แต่ภายใต้ภาวะดอกเบี้ยขาขึ้นรอบนี้ อาจก่อให้เกิดแรงกดดันต่อการบริหารจัดการต้นทุนและรายได้ เพื่อประคองอัตราผลตอบแทนโดยรวมของบริษัทนั้น

การส่งมอบรถคืน: เพิ่มความเสี่ยงต่อการขาดทุนแก่ผู้ให้สินเชื่อเช่าซื้อ โดยเฉพาะรถมือสองที่มีอายุมากและอยู่ในสภาพไม่พร้อมใช้งาน ซึ่งอาจเป็นอุปสรรคต่อการเข้าถึงสินเชื่อของรถมือสองบางประเภท เพราะผู้ให้สินเชื่อเช่าซื้ออาจจำเป็นต้องเพิ่มความระมัดระวังความเสี่ยง แต่มีข้อจำกัดของเพดานดอกเบี้ย ทำให้อาจต้องปรับเพิ่มเงินดาวน์เป็นมากกว่า 10% ควบคู่กับการกดราคาให้เช่าซื้อลง หรือไม่รับพิจารณาสินเชื่อ

การให้ส่วนลดดอกเบี้ยเมื่อปิดบัญชีก่อนกำหนด: ถ้าให้ส่วนลดเป็นขั้นบันไดตามการผ่อนมาแล้วมีส่วนช่วยให้เกิดความเป็นธรรม และลดภาระการขาดทุนดอกเบี้ยให้แก่ผู้ให้บริการสินเชื่อเช่าซื้อได้ โดยเฉพาะอย่างยิ่งในช่วงแนวโน้มดอกเบี้ยขาขึ้น การขอปิดบัญชีก่อนกำหนดในกรณีที่สัญญาเช่าซื้อนั้นเรียกเก็บดอกเบี้ยต่ำ จะบรรเทาผลกระทบต่อผู้ให้บริการทางการเงินได้

กล่าวโดยสรุป ศูนย์วิจัยกสิกรไทย ประเมินว่า สถานการณ์เศรษฐกิจและรายได้ของครัวเรือนโดยรวมในปี 2565 อาจผ่านช่วงระยะต่ำสุดมาแล้ว และมีสัญญาณการฟื้นตัวดีขึ้นเป็นลำดับ แต่แรงกดดันเงินเฟ้อที่เร่งตัวขึ้น มีผลกระทบต่ออำนาจซื้อของครัวเรือน ซึ่งแม้จะกดดันความสามารถในการซื้อรถมือหนึ่ง แต่ก็กลายเป็นปัจจัยที่ยังสนับสนุนตลาดรถมือสองและความต้องการสินเชื่อรถมือสองให้ประคองการเติบโตไว้ได้ โดยการที่ธนาคารพาณิชย์ให้ความสนใจเข้าสู่ตลาดนี้เพิ่มขึ้น เป็นประโยชน์ต่อผู้กู้ยืมที่มีโอกาสได้รับอัตราดอกเบี้ยที่ต่ำลง

อย่างไรก็ดี ด้วยทิศทางอัตราดอกเบี้ยขาขึ้น ทำให้ผู้ซื้อรถมือสองในกลุ่มตลาดล่าง และใช้บริการสินเชื่อเช่าซื้อจากบริษัท Non-Bank คงมีภาระดอกเบี้ยที่เพิ่มขึ้น ขณะเดียวกันการเตรียมออกประกาศควบคุมสัญญาเช่าซื้อฉบับใหม่ของ สคบ. อาจมีส่วนช่วยควบคุมเพดานดอกเบี้ยได้ระดับหนึ่ง แต่คงต้องติดตามผลกระทบอื่นจากแนวทางการให้สินเชื่อของผู้ให้บริการที่อาจต้องปรับตัวเข้มข้นขึ้นเพื่อควบคุมความเสี่ยงของธุรกิจ