•ผลสำรวจความก้าวหน้าในการทำซีเอสอาร์ของบริษัทจดทะเบียน (บจ.) ปีที่ผ่านมายังพบว่าส่วนใหญ่คงทำกันแบบเบื้องต้นที่เป็นเชิงรับ หรือตามกระแสร้อยละ 73

•แนะองค์กรยุคใหม่ควรมุ่งประโยชน์เต็มจากการขับเคลื่อนซีเอสอาร์ ที่จะต้องยกระดับจากกิจกรรม (Event) เป็นกระบวนการ (Process)

•บริบท “คุณค่าและผลกระทบ” ถึงจะตอบโจทย์ความยั่งยืน และไปช่วยเสริมสร้างผลประกอบการในระยะยาวแก่กิจการ

สถาบันไทยพัฒน์ ได้ทำการสำรวจระดับความก้าวหน้าในการทำ CSR ของบริษัทจดทะเบียนราว 600 บริษัท ตั้งแต่ปี พ.ศ.2557 พบว่า ร้อยละ 71 มีการทำ CSR ในแบบเบื้องต้นที่เป็นเชิงรับและตัวเลขในปี พ.ศ.2561 มีสัดส่วนอยู่ราวร้อยละ 73 คือ มีพัฒนาการเพิ่มขึ้นร้อยละ 2 ซึ่งถือว่ายังมีระดับความก้าวหน้าที่ไม่มากนัก

ดร.พิพัฒน์ ยอดพฤติการ ประธานกรรมการ สถาบันไทยพัฒน์ กล่าวถึงเรื่องความตื่นตัวของการดำเนินความรับผิดชอบต่อสังคมของกิจการ (CSR) ว่ามีปัจจัยจากแรงขับดันหลักในสองขั้ว คือ การทำตามกระแส ทั้งที่เกิดจากองค์กรข้างเคียงในอุตสาหกรรม จากคู่ค้าในห่วงโซ่ธุรกิจ และจากกฎระเบียบที่เกี่ยวข้อง เป็นขั้วของการทำ CSR ในเชิงรับ กับการทำเพราะเห็นคุณค่า ที่เกิดจากการได้ประโยชน์ร่วมทั้งแก่องค์กร (อาทิ ช่วยลดความเสี่ยง เพิ่มผลิตภาพ ขยายโอกาสทางธุรกิจ) และสังคม (อาทิ ช่วยกระจายรายได้ เพิ่มทักษะอาชีพคนในชุมชน สิ่งแวดล้อมดีขึ้น) เป็นขั้วของการทำ CSR ในเชิงรุก

ในขั้วที่ทำตามกระแสนิยม รูปแบบที่เห็นบ่อย คือ เป็นกิจกรรม (Event) รายครั้ง เช่น กิจกรรมรักษ์โลก รวมพลเก็บขยะ ปลูกป่า สร้างฝาย ฯลฯ เป็นกิจกรรมซึ่งสามารถทำเป็นหมู่คณะ เน้นจิตอาสา และสามารถประชาสัมพันธ์ให้เห็นเป็นรูปธรรมง่าย แต่ไม่เกี่ยวกับกระบวนงานทางธุรกิจที่ทำอยู่ปกติ

ในขั้วที่ทำเพราะเห็นคุณค่า รูปแบบที่เกิดขึ้น คือ เป็นกระบวนการ (Process) ที่ต่อเนื่อง เช่น การลดขยะในการผลิต บรรจุภัณฑ์และการจำหน่ายสินค้า การเพิ่มประสิทธิภาพการใช้พลังงาน ลดการใช้น้ำใช้ไฟ ฯลฯ เป็นกระบวนการซึ่งอยู่ในสายงานหรือการปฏิบัติงานปกติ เน้นปลูกฝังให้อยู่ในหน้าที่ เป็นกิจกรรมรักษ์โลกเหมือนกัน แต่ทำอยู่ในกระบวนการธุรกิจปกติ ซึ่งในแบบหลังนี้ องค์กรจะได้คุณค่าร่วม ในแง่ของการเพิ่มผลิตภาพ การประหยัดต้นทุน นอกเหนือจากการช่วยโลก

ผลที่ได้รับในแบบที่ทำเพราะเป็นกระแส จะเน้นเรื่องการได้มาซึ่ง “ชื่อเสียงและภาพลักษณ์” (Reputation และ Image) ขณะที่ผลลัพธ์ในแบบหลัง จะเน้นเรื่องการได้มาซึ่ง “คุณค่าและผลกระทบ” (Value และ Impact) ทำให้การเปรียบเทียบผลระหว่างสองแบบนี้ จึงวัดกันไม่ได้ตรงๆ เพราะจุดหมายปลายทางต่างกัน

ดร.พิพัฒน์ เสริมอีกว่า “แน่นอนว่า องค์กรที่ต้องการได้ประโยชน์เต็มจากการทำ CSR จะต้องยกระดับจากกิจกรรม (Event) มาเป็นกระบวนการ (Process) นั่นหมายความว่า กิจการเหล่านี้จำต้องปรับเป้าหมายของการทำ CSR ให้มุ่งไปที่การได้มาซึ่งคุณค่าและผลกระทบมากขึ้นจากเดิม

เรื่อง Value x Impact ถือเป็นแนวทางหลักของการทำ CSR สำหรับองค์กรที่ต้องการได้ประโยชน์เต็มจากการทำ CSR ทั้งในบริบทที่ช่วยตอบโจทย์ความยั่งยืน และช่วยเสริมสร้างผลประกอบการในระยะยาวให้แก่กิจการ”

เครื่องมือ Value Driver Model

ซีเอสอาร์ที่มีคุณค่าให้กับองค์กรยุคใหม่

หน่วยงาน UN Global Compact และ Principles for Responsible Investment (PRI) ได้ร่วมกันพัฒนาเครื่องมือที่เรียกว่า Value Driver Model สำหรับชี้แนะแนวทางให้องค์กรออกแบบงาน CSR ที่ตอบโจทย์ความยั่งยืนและสร้างคุณค่าให้กับกิจการ โดยเชื่อมโยงกับผลประกอบการขององค์กร (อาทิ ผลตอบแทนจากทุนที่ใช้ดำเนินงาน หรือผลตอบแทนจากส่วนของเจ้าของ)

เครื่องมือ Value Driver Model แนะนำให้องค์กรพิจารณางาน CSR ด้วยบริบทของความยั่งยืนใน 3 ด้าน ได้แก่

1.การเติบโตของรายได้ จากผลิตภัณฑ์ บริการ และ/หรือ กลยุทธ์ที่ใช้เรื่องความยั่งยืนเป็นฐานในการพัฒนา (Sustainability-Growth หรือ S/G)

2.การประหยัดต้นทุน จากการดำเนินงานปรับปรุงผลิตภาพ ที่ขับเคลื่อนด้วยความริเริ่มด้านความยั่งยืน (Sustainability-Productivity หรือ S/P)

3.การลดความเสี่ยง ที่เกี่ยวเนื่องกับความยั่งยืน ซึ่งสามารถส่งผลกระทบต่อผลประกอบการขององค์กรอย่างมีนัยสำคัญ (Sustainability-Risk Management หรือ S/R)

Value Driver Model

เครื่องมือ Impact Management

องค์กรจัดทำมาตรฐานชั้นนำหลายแห่ง อาทิ UNDP, OECD, GRI ได้ร่วมกันก่อตั้งกลุ่ม IMP (Impact Management Project) และพัฒนาเครื่องมือที่ชื่อว่า Impact Management เพื่อเสนอแนะให้องค์กรได้มีวิธีวัดและบริหารผลกระทบอย่างรอบด้านและเป็นไปในแนวทางเดียวกัน

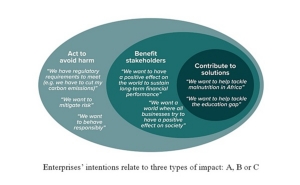

เครื่องมือ Impact Management แนะนำให้องค์กรเริ่มต้นด้วยการพิจารณาระดับเจตจำนง (Intention) ขององค์กรต่อผลกระทบที่คาดหวังว่าจัดอยู่ในรูปแบบใด ใน 3 รูปแบบ ได้แก่

ระดับ A (ขั้นต้น) เรียกว่า “Act to avoid harm” หรือ การดำเนินการเพื่อหลีกเลี่ยงความเสียหายต่อผู้มีส่วนได้เสีย เช่น การลดคาร์บอนฟุตพรินท์ การจ่ายค่าตอบแทนที่เป็นธรรม เป็นองค์กรที่ได้ชื่อว่า “มีความรับผิดชอบ” และลดความเสี่ยงในการดำเนินงาน หรือที่จะกระทบต่อชื่อเสียงองค์กร (มักเรียกว่าเป็น การจัดการความเสี่ยงด้าน ESG)

ระดับ B (ขั้นกลาง) เรียกว่า “Benefit stakeholders” หรือการดำเนินการที่เป็นประโยชน์ต่อผู้มีส่วนได้เสีย เช่น การพัฒนาทักษะให้แก่พนักงานในเชิงรุก การจำหน่ายผลิตภัณฑ์ที่สร้างเสริมสุขภาวะ หรือเพิ่มวุฒิภาวะให้แก่กลุ่มเป้าหมาย เป็นองค์กรที่ได้ชื่อว่า “มีความยั่งยืน” และมุ่งหวังผลประกอบการทางการเงินที่โดดเด่นในระยะยาว (มักเรียกว่าเป็น การแสวงหาโอกาสด้าน ESG)

ระดับ C (ขั้นปลาย) เรียกว่า “Contribute to solutions” หรือการดำเนินการที่ช่วยแก้ไขปัญหาสังคมและสิ่งแวดล้อมโดยใช้สมรรถภาพขององค์กร ให้เกิดประโยชน์ต่อส่วนรวม มิใช่เพียงแค่ผู้มีส่วนได้เสียของกิจการ เช่น การให้ความช่วยเหลือผู้ด้อยโอกาสในการยกระดับสุขภาวะ การได้รับการศึกษา การเข้าถึงแหล่งทุนอย่างทั่วถึง การจ้างงานและการพัฒนาทักษะผู้ว่างงานหรือตกงาน เป็นองค์กรที่ได้ชื่อว่า “มีจิตสาธารณะ” และช่วยเสริมสร้างความเป็นปกติสุขของสังคมส่วนรวม (มักเรียกว่าเป็น การสร้างบทบาทนำด้าน ESG)

ส่วนรายละเอียดของแนวทางการดำเนินงานในเรื่อง Value x Impact สามารถศึกษาได้จากหนังสือ “พลังแห่งความยั่งยืน: The Power of Sustainability” ที่สถาบันไทยพัฒน์จัดทำขึ้นสำหรับองค์กรธุรกิจและหน่วยงานที่สนใจนำเครื่องมือและวิธีการในการเพิ่มคุณค่าและผลกระทบจากการดำเนินความรับผิดชอบต่อสังคมมาใช้ตอบโจทย์ความยั่งยืน และเสริมสร้างผลประกอบการในระยะยาวให้แก่กิจการ

•แนะองค์กรยุคใหม่ควรมุ่งประโยชน์เต็มจากการขับเคลื่อนซีเอสอาร์ ที่จะต้องยกระดับจากกิจกรรม (Event) เป็นกระบวนการ (Process)

•บริบท “คุณค่าและผลกระทบ” ถึงจะตอบโจทย์ความยั่งยืน และไปช่วยเสริมสร้างผลประกอบการในระยะยาวแก่กิจการ

สถาบันไทยพัฒน์ ได้ทำการสำรวจระดับความก้าวหน้าในการทำ CSR ของบริษัทจดทะเบียนราว 600 บริษัท ตั้งแต่ปี พ.ศ.2557 พบว่า ร้อยละ 71 มีการทำ CSR ในแบบเบื้องต้นที่เป็นเชิงรับและตัวเลขในปี พ.ศ.2561 มีสัดส่วนอยู่ราวร้อยละ 73 คือ มีพัฒนาการเพิ่มขึ้นร้อยละ 2 ซึ่งถือว่ายังมีระดับความก้าวหน้าที่ไม่มากนัก

ดร.พิพัฒน์ ยอดพฤติการ ประธานกรรมการ สถาบันไทยพัฒน์ กล่าวถึงเรื่องความตื่นตัวของการดำเนินความรับผิดชอบต่อสังคมของกิจการ (CSR) ว่ามีปัจจัยจากแรงขับดันหลักในสองขั้ว คือ การทำตามกระแส ทั้งที่เกิดจากองค์กรข้างเคียงในอุตสาหกรรม จากคู่ค้าในห่วงโซ่ธุรกิจ และจากกฎระเบียบที่เกี่ยวข้อง เป็นขั้วของการทำ CSR ในเชิงรับ กับการทำเพราะเห็นคุณค่า ที่เกิดจากการได้ประโยชน์ร่วมทั้งแก่องค์กร (อาทิ ช่วยลดความเสี่ยง เพิ่มผลิตภาพ ขยายโอกาสทางธุรกิจ) และสังคม (อาทิ ช่วยกระจายรายได้ เพิ่มทักษะอาชีพคนในชุมชน สิ่งแวดล้อมดีขึ้น) เป็นขั้วของการทำ CSR ในเชิงรุก

ในขั้วที่ทำตามกระแสนิยม รูปแบบที่เห็นบ่อย คือ เป็นกิจกรรม (Event) รายครั้ง เช่น กิจกรรมรักษ์โลก รวมพลเก็บขยะ ปลูกป่า สร้างฝาย ฯลฯ เป็นกิจกรรมซึ่งสามารถทำเป็นหมู่คณะ เน้นจิตอาสา และสามารถประชาสัมพันธ์ให้เห็นเป็นรูปธรรมง่าย แต่ไม่เกี่ยวกับกระบวนงานทางธุรกิจที่ทำอยู่ปกติ

ในขั้วที่ทำเพราะเห็นคุณค่า รูปแบบที่เกิดขึ้น คือ เป็นกระบวนการ (Process) ที่ต่อเนื่อง เช่น การลดขยะในการผลิต บรรจุภัณฑ์และการจำหน่ายสินค้า การเพิ่มประสิทธิภาพการใช้พลังงาน ลดการใช้น้ำใช้ไฟ ฯลฯ เป็นกระบวนการซึ่งอยู่ในสายงานหรือการปฏิบัติงานปกติ เน้นปลูกฝังให้อยู่ในหน้าที่ เป็นกิจกรรมรักษ์โลกเหมือนกัน แต่ทำอยู่ในกระบวนการธุรกิจปกติ ซึ่งในแบบหลังนี้ องค์กรจะได้คุณค่าร่วม ในแง่ของการเพิ่มผลิตภาพ การประหยัดต้นทุน นอกเหนือจากการช่วยโลก

ผลที่ได้รับในแบบที่ทำเพราะเป็นกระแส จะเน้นเรื่องการได้มาซึ่ง “ชื่อเสียงและภาพลักษณ์” (Reputation และ Image) ขณะที่ผลลัพธ์ในแบบหลัง จะเน้นเรื่องการได้มาซึ่ง “คุณค่าและผลกระทบ” (Value และ Impact) ทำให้การเปรียบเทียบผลระหว่างสองแบบนี้ จึงวัดกันไม่ได้ตรงๆ เพราะจุดหมายปลายทางต่างกัน

ดร.พิพัฒน์ เสริมอีกว่า “แน่นอนว่า องค์กรที่ต้องการได้ประโยชน์เต็มจากการทำ CSR จะต้องยกระดับจากกิจกรรม (Event) มาเป็นกระบวนการ (Process) นั่นหมายความว่า กิจการเหล่านี้จำต้องปรับเป้าหมายของการทำ CSR ให้มุ่งไปที่การได้มาซึ่งคุณค่าและผลกระทบมากขึ้นจากเดิม

เรื่อง Value x Impact ถือเป็นแนวทางหลักของการทำ CSR สำหรับองค์กรที่ต้องการได้ประโยชน์เต็มจากการทำ CSR ทั้งในบริบทที่ช่วยตอบโจทย์ความยั่งยืน และช่วยเสริมสร้างผลประกอบการในระยะยาวให้แก่กิจการ”

เครื่องมือ Value Driver Model

ซีเอสอาร์ที่มีคุณค่าให้กับองค์กรยุคใหม่

หน่วยงาน UN Global Compact และ Principles for Responsible Investment (PRI) ได้ร่วมกันพัฒนาเครื่องมือที่เรียกว่า Value Driver Model สำหรับชี้แนะแนวทางให้องค์กรออกแบบงาน CSR ที่ตอบโจทย์ความยั่งยืนและสร้างคุณค่าให้กับกิจการ โดยเชื่อมโยงกับผลประกอบการขององค์กร (อาทิ ผลตอบแทนจากทุนที่ใช้ดำเนินงาน หรือผลตอบแทนจากส่วนของเจ้าของ)

เครื่องมือ Value Driver Model แนะนำให้องค์กรพิจารณางาน CSR ด้วยบริบทของความยั่งยืนใน 3 ด้าน ได้แก่

1.การเติบโตของรายได้ จากผลิตภัณฑ์ บริการ และ/หรือ กลยุทธ์ที่ใช้เรื่องความยั่งยืนเป็นฐานในการพัฒนา (Sustainability-Growth หรือ S/G)

2.การประหยัดต้นทุน จากการดำเนินงานปรับปรุงผลิตภาพ ที่ขับเคลื่อนด้วยความริเริ่มด้านความยั่งยืน (Sustainability-Productivity หรือ S/P)

3.การลดความเสี่ยง ที่เกี่ยวเนื่องกับความยั่งยืน ซึ่งสามารถส่งผลกระทบต่อผลประกอบการขององค์กรอย่างมีนัยสำคัญ (Sustainability-Risk Management หรือ S/R)

Value Driver Model

เครื่องมือ Impact Management

องค์กรจัดทำมาตรฐานชั้นนำหลายแห่ง อาทิ UNDP, OECD, GRI ได้ร่วมกันก่อตั้งกลุ่ม IMP (Impact Management Project) และพัฒนาเครื่องมือที่ชื่อว่า Impact Management เพื่อเสนอแนะให้องค์กรได้มีวิธีวัดและบริหารผลกระทบอย่างรอบด้านและเป็นไปในแนวทางเดียวกัน

เครื่องมือ Impact Management แนะนำให้องค์กรเริ่มต้นด้วยการพิจารณาระดับเจตจำนง (Intention) ขององค์กรต่อผลกระทบที่คาดหวังว่าจัดอยู่ในรูปแบบใด ใน 3 รูปแบบ ได้แก่

ระดับ A (ขั้นต้น) เรียกว่า “Act to avoid harm” หรือ การดำเนินการเพื่อหลีกเลี่ยงความเสียหายต่อผู้มีส่วนได้เสีย เช่น การลดคาร์บอนฟุตพรินท์ การจ่ายค่าตอบแทนที่เป็นธรรม เป็นองค์กรที่ได้ชื่อว่า “มีความรับผิดชอบ” และลดความเสี่ยงในการดำเนินงาน หรือที่จะกระทบต่อชื่อเสียงองค์กร (มักเรียกว่าเป็น การจัดการความเสี่ยงด้าน ESG)

ระดับ B (ขั้นกลาง) เรียกว่า “Benefit stakeholders” หรือการดำเนินการที่เป็นประโยชน์ต่อผู้มีส่วนได้เสีย เช่น การพัฒนาทักษะให้แก่พนักงานในเชิงรุก การจำหน่ายผลิตภัณฑ์ที่สร้างเสริมสุขภาวะ หรือเพิ่มวุฒิภาวะให้แก่กลุ่มเป้าหมาย เป็นองค์กรที่ได้ชื่อว่า “มีความยั่งยืน” และมุ่งหวังผลประกอบการทางการเงินที่โดดเด่นในระยะยาว (มักเรียกว่าเป็น การแสวงหาโอกาสด้าน ESG)

ระดับ C (ขั้นปลาย) เรียกว่า “Contribute to solutions” หรือการดำเนินการที่ช่วยแก้ไขปัญหาสังคมและสิ่งแวดล้อมโดยใช้สมรรถภาพขององค์กร ให้เกิดประโยชน์ต่อส่วนรวม มิใช่เพียงแค่ผู้มีส่วนได้เสียของกิจการ เช่น การให้ความช่วยเหลือผู้ด้อยโอกาสในการยกระดับสุขภาวะ การได้รับการศึกษา การเข้าถึงแหล่งทุนอย่างทั่วถึง การจ้างงานและการพัฒนาทักษะผู้ว่างงานหรือตกงาน เป็นองค์กรที่ได้ชื่อว่า “มีจิตสาธารณะ” และช่วยเสริมสร้างความเป็นปกติสุขของสังคมส่วนรวม (มักเรียกว่าเป็น การสร้างบทบาทนำด้าน ESG)

ส่วนรายละเอียดของแนวทางการดำเนินงานในเรื่อง Value x Impact สามารถศึกษาได้จากหนังสือ “พลังแห่งความยั่งยืน: The Power of Sustainability” ที่สถาบันไทยพัฒน์จัดทำขึ้นสำหรับองค์กรธุรกิจและหน่วยงานที่สนใจนำเครื่องมือและวิธีการในการเพิ่มคุณค่าและผลกระทบจากการดำเนินความรับผิดชอบต่อสังคมมาใช้ตอบโจทย์ความยั่งยืน และเสริมสร้างผลประกอบการในระยะยาวให้แก่กิจการ