ผศ.ดร.รัฐกร พูลทรัพย์

อาจารย์ประจำหลักสูตรการจัดการมหาบัณฑิต บริหารเทคโนโลยีสารสนเทศ

คณะสถิติประยุกต์ สถาบันบัณฑิตพัฒนบริหารศาสตร์ (นิด้า)

อาจารย์ประจำหลักสูตรการจัดการมหาบัณฑิต บริหารเทคโนโลยีสารสนเทศ

คณะสถิติประยุกต์ สถาบันบัณฑิตพัฒนบริหารศาสตร์ (นิด้า)

ในปัจจุบันข้อมูลพื้นฐานที่สำคัญในธุรกิจประกันภัย เช่น กรมธรรม์ประกันภัย แบบประกัน ข้อมูลทรัพย์สินที่ต้องการได้รับความคุ้มครองจากการประกัน ลักษณะความคุ้มครองและผลประโยชน์ เอกสารการ เคลม ค่าใช้จ่ายในการเคลม จัดว่าเป็นข้อมูลที่มีค่าสำหรับธุรกิจประกันภัย ในแต่ละบริษัทประกันก็มีการจัดเก็บข้อมูลของตนเองในฐานข้อมูลกลางของบริษัท ซึ่งยากต่อการตรวจสอบกับบริษัทอื่นๆ เช่น การทำกรมธรรม์ประกันภัยทับซ้อนในทรัพย์สินที่ต้องการได้รับความคุ้มครองเดียวกัน ซึ่งอาจจะมีผลต่อการเคลมซ้ำซ้อน การคิดเบี้ยประกันที่เหมาะสมหากมีการย้ายบริษัทประกันรถยนต์ ความเสี่ยงของการรับประกันอัคคีภัยในพื้นที่บริเวณเดียวกัน ความเสี่ยงของการรับประกันชีวิตสำหรับบุคคลเดียวกัน เป็นต้น นอกจากนี้ ในธุรกิจประกันยังมีปัญหาการรับส่งข้อมูลการเคลมระหว่างบริษัทประกันภัย หน่วยงานภาครัฐ กับหน่วยงานอื่นๆ ที่เกี่ยวข้องซึ่งกระบวนการที่ยุ่งยาก มีข้อมูลหลากหลายรูปแบบ ก็กลายมาเป็นปัญหาหลักของธุรกิจ

โดยทั่วไปแล้วบริษัทประกันต่างๆ จะมีฐานข้อมูลลูกค้า กรมธรรม์ แบบประกัน ผลประโยชน์ การเคลม การชำระเงินต่างๆ เก็บไว้ สำหรับบริษัทที่มีการออกแบบการจัดเก็บข้อมูลดังกล่าวที่ดี และมีซอฟต์แวร์ที่มีประสิทธิภาพ ระบบงานก็สามารถเชื่อมต่อการทำงานกันได้อย่างราบรื่นตลอดสาย มีกระบวนการดำเนินการแบบอัตโนมัติ ง่ายและสะดวกต่อผู้ใช้ ส่งผลให้สามารถตอบสนองความต้องการของลูกค้าได้อย่างรวดเร็ว แต่ในบางบริษัทการจัดเก็บข้อมูลกระจัดกระจายไม่เป็นระบบแบบแผน มีฐานข้อมูลหลากหลายชนิด มีซอฟต์แวร์แยกส่วนที่เป็นอิสระ ต่างคนต่างพัฒนา ต่างคนต่างใช้ ไม่ได้มีการประสานงาน และ เชื่อมต่อข้อมูลกัน จึงก่อให้เกิดปัญหามากมายขึ้นในองค์กร ไม่ว่าจะเป็นการเชื่อมข้อมูล การส่งข้อมูลข้ามระหว่างหน่วยงาน มีการเก็บข้อมูลซ้ำซ้อน ข้อมูลมีความขัดแย้งกัน ปัญหาในการดำเนินงาน บางอย่างต้องดำเนินการเองไม่มีระบบอัตโนมัติ การตอบสนองต่อลูกค้าจึงเป็นไปอย่างล่าช้าและผิดพลาด

ถึงแม้ว่าบริษัทดังกล่าวจะมีความพยายามในการพัฒนาโปรแกรมเชื่อมต่อข้อมูลระหว่างระบบไม่ว่าจะใช้เทคโนโลยีต่างๆด้วยต้นทุนที่สูงแค่ไหน แต่ก็ยังไม่บรรลุวัตถุประสงค์อันสำคัญที่ทำให้กระบวนการดำเนินงานภายในบริษัทนั้น เป็นไปอย่างราบรื่นทำงานได้อย่างตลอดสาย บางโครงการก็ไม่ประสบผลสำเร็จยิ่งก่อให้เกิดปัญหาทับซ้อนกันมากมาย ระบบซอฟต์แวร์มีความสลับซับซ้อนมากขึ้น ยากต่อการเปลี่ยนแปลงและแก้ไข ไม่เพียงแต่เป็นปัญหาภายในองค์กรเท่านั้น ยังพบปัญหาระหว่างหน่วยงานในการรับส่งข้อมูลอีกด้วย ตัวอย่างเช่น ภาครัฐมีความต้องการให้บริษัทประกันต่างๆ ส่งข้อมูลให้เพื่อใช้ในการตรวจสอบและต้องการจัดทำระบบข้อมูลแบบศูนย์กลางเพื่อง่ายต่อการวิเคราะห์ และนำเสนอรายงานในธุรกิจประกันภัย

นอกจากนี้ปัญหาที่เกี่ยวข้องกับบริษัทประกันภัยคือ ต้องมีการรับส่งข้อมูลระหว่างหน่วยงานที่เกี่ยวข้อง จากต้นกำเนิดของข้อมูลให้อยู่ในรูปแบบที่เหมาะสมให้กับบริษัทที่เกี่ยวข้องกับการประกันภัย ดังนั้นจะมีปัญหาในการรับส่งข้อมูลของแต่ละหน่วยงานเกิดขึ้นมากมาย ตัวอย่างเช่น ด้านประกันสุขภาพหรือประกันอุบัติเหตุ เมื่อผู้ป่วยที่มีสิทธิในการเคลมประกันหลายหน่วยงาน ประสบอุบัติเหตุหรือไม่สบายเข้าไปรักษาในโรงพยาบาล ทางโรงพยาบาลก็จะเกิดค่าใช้จ่าย ซึ่งอาจจะมีการไปเคลมกับบริษัทประกันโดยตรงหรืออาจจะมีการผ่านไปยังหน่วยงานที่รับผิดชอบ หน่วยงานที่เป็นตัวแทนในการจัดการเรื่องการเคลมให้บางส่วนของค่าประกันอาจจะส่งไปยังหน่วยงานของภาครัฐอย่างเช่น สำนักงานหลักประกันสุขภาพแห่งชาติ (สปสช.) หรือ สำนักงานประกันสังคม (สปส.) เป็นต้น

ข้อมูลในการเคลมนั้นมีความซับซ้อนไม่ว่าจะเป็นชื่อโรค รหัสของโรค อาการ ยาที่ใช้รักษา วิธีการรักษาต่างๆมากมาย ในการเบิกเงินแต่ละครั้งจะต้องลงรายละเอียดของข้อมูลจำนวนมากซึ่งมีความซับซ้อน และอาจจะมีข้อมูลที่จะต้องส่งหลากหลายกลุ่ม เราจึงพบว่าในหนึ่งโรงพยาบาลนั้นถ้าเกี่ยวข้องกับหน่วยงานที่รับประกัน ผู้เอาประกันจะต้องส่งข้อมูลไปยังหน่วยงานต่างๆ มากมาย โดยเฉพาะบางคนสามารถที่จะเคลมได้จากหลายกรมธรรม์ของบริษัทประกันหรือใช้สิทธิประโยชน์จากภาครัฐ ในหนึ่งข้อมูลนั้นอาจจะต้องส่งไปถึง 3-4 หน่วยงานซึ่งจะพบว่าข้อมูลต่างๆ เป็นข้อมูลที่ซ้ำซ้อน อาจจะมีการปรับเปลี่ยนรูปแบบการนำส่งข้อมูลให้เหมาะสมไปยังหน่วยงานนั้นๆ ซึ่งในแต่ละโรงพยาบาลใช้ความพยายามอย่างมากที่ต้องมานั่งคีย์ข้อมูลเข้าในแต่ละระบบ เช่นเดียวกับในบริษัทประกันเองก็ได้รับข้อมูลการเคลมมาจากหลายหน่วยงาน ซึ่งจะต้องมีการปรับให้เหมาะสมในการนำไปใช้เพื่อตรวจสอบการเคลมอย่างถูกต้อง

สรุปสาระสำคัญของปัญหาคือ ในธุรกิจประกันข้อมูลในการเคลมนั้นอยู่อย่างกระจัดกระจาย ประกอบกับในแต่ละบริษัทและหน่วยงานภาครัฐไม่ได้มีการนำมารวบรวมเป็นกลุ่มเป็นก้อนเพื่อให้เห็นและใช้ในการวิเคราะห์ในแง่มุมต่างๆได้ ผู้เอาประกันอาจจะไปเคลมกับบริษัทประกันหลายแห่งซ้ำซ้อน ซึ่งตรงนี้นับเป็นปัญหาอย่างมาก เป็นการสูญเสียทรัพยากร และในปัจจุบันเราไม่สามารถตรวจสอบได้เลย ยกตัวอย่างให้เห็นภาพชัดๆ อีกครั้ง เช่น ผู้ป่วยอาจจะไม่สบายแล้วก็ไปรักษาพยาบาลกับสามโรงพยาบาล ใช้สามบริษัทประกัน หรือบางหน่วยงานอาจจะเคลมจากภาครัฐโดยตรงซึ่งจะพบว่าข้อมูลดังกล่าวนั้นกระจัดกระจายไม่ทราบเลยว่าผู้ป่วยและผู้เอาประกันอาจจะรับยา รับการรักษาอีกซ้ำซ้อน จะเห็นได้ว่าบริษัทประกันจึงไม่สามารถทราบข้อมูลการเคลมของลูกค้าได้แบบรอบตัว

การต่ออายุกรมธรรม์ประกันภัยนั้นจึงไม่สามารถวิเคราะห์ได้ตามความเป็นจริง ผลคืออาจจะมีผู้เอาประกันบางคนที่ต้องจ่ายเบี้ยประกันไม่เหมาะสมกับสภาพปัจจุบัน ประการสุดท้ายคือข้อมูลการเคลมที่มีการจัดเก็บแบบเป็นศูนย์กลางนั้นมีประโยชน์ต่อการวิเคราะห์แนวโน้ม สถิติต่างๆ ของโรคไม่ว่าจะเป็นทั้งหน่วยงานภาครัฐ โรงพยาบาล แพทย์ผู้วินิจฉัยวิจัยโรคต่างๆ อีกมากมาย รวมถึงตัวผู้ป่วยเองก็ยังสามารถเข้าถึงประวัติการรักษาพบายาลได้อย่างรวดเร็ว ตัวอย่างดังกล่าวเป็นเพียงแค่ด้านประกันสุขภาพซึ่งหากเราพิจารณาว่ามีระบบจัดเก็บข้อมูลการเคลมแบบเป็นศูนย์กลางกับธุรกิจประกันรถยนต์ ประกันอุบัติเหตุ หรือประกันอัคคีภัย ย่อมจะเป็นที่ชัดเจนว่าก่อให้เกิดประโยชน์ต่อภาพรวมธุรกิจเป็นอย่างมาก

แนวทางในการแก้ปัญหาเพื่อให้มีข้อมูลกลางของธุรกิจประกัน มีได้หลายวิธี แต่ขอกล่าวถึงวิธีสำคัญสองวิธี คือ วิธีแรก มีองค์กรกลางในการจัดเก็บฐานข้อมูลแบบเป็นศูนย์กลาง วิธีนี้จะต้องมีข้อตกลงกับหน่วยงานต่างๆ ที่เกี่ยวข้องเพื่อรับส่งข้อมูลมายังระบบส่วนกลาง การเก็บข้อมูลกลาง รวมถึงรูปแบบของข้อมูลต่างๆ ที่ถูกต้องและครบถ้วน การรับข้อมูลจะต้องมีกระบวนการในการตรวจสอบว่าข้อมูลที่รับมาดังกล่าวมีความถูกต้องและเชื่อถือได้ ดังนั้นองค์กรกลางที่จัดตั้งขึ้นมานี้จะต้องมีบุคลากร มีระบบโครงสร้างพื้นฐานด้านสารสนเทศที่พร้อมใช้งานอยู่เสมอ รวมถึงมีการจัดเก็บข้อมูลสำรอง ระบบสำรองป้องกันกรณีเหตุฉุกเฉิน จึงจะสามารถกู้ข้อมูลทุกอย่างกลับมาได้ตามปกติ จะสังเกตได้ว่าวิธีดังกล่าวนี้ใช้ต้นทุนสูง ระบบมีความซับซ้อนในการบริหารจัดการ รวมถึงจะต้องมีบุคลากรจำนวนมากในการดูแลระบบเพื่อให้สามารถปฏิบัติงานต่อไปได้อย่างราบรื่น ดังนั้นจะพบได้ว่าแนวทางดังกล่าวหากไม่มีกฎหมายหรือนโยบายที่ชัดเจนมารองรับ ส่วนใหญ่แล้ววิธีนี้จะไม่ประสบความสำเร็จ การส่งข้อมูลจากหน่วยงานที่เกี่ยวข้องไปยังศูนย์กลางจะพบอุปสรรคและปัญหาต่างๆอย่างมากมาย ซึ่งยากต่อการที่จะทำให้เกิดขึ้นได้จริง อีกทั้งโครงการดังกล่าวจะมีต้นทุนที่สูงมาก ต้องมีการติดตั้งระบบพื้นฐานที่มีราคาสูงมีระบบซอฟต์แวร์ที่ดีและมีประสิทธิภาพในการจัดการมีบุคลากรอีกมากมายที่ต้องประสานไปยังหน่วยงานต่างๆ และแก้ไขปัญหาต่างๆ เพื่อที่จะรับส่งข้อมูล

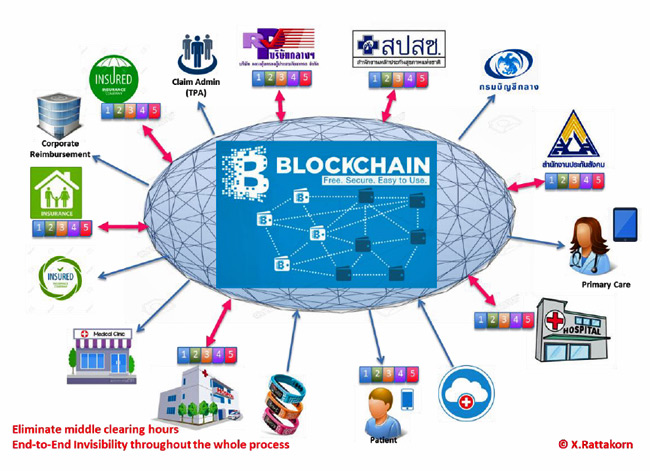

วิธีที่สอง ก็คือการใช้ฐานข้อมูลแบบบล็อกเชน (Blockchain) ซึ่งเป็นเทคโนโลยีใหม่ และเอื้ออำนวยต่อการออกแบบระบบการจัดเก็บข้อมูลกลาง รวมถึงวิธีการพัฒนาต่างๆ ทั้งหมด การเปลี่ยนแปลงนี้จะมีความสำคัญเพราะทำให้สามารถลดต้นทุน ไม่จำเป็นต้องมีองค์กรกลางใดๆ มาจัดเก็บข้อมูล เพียงแต่จะต้องสร้างกลไกและการวางแผนที่ดีในการใช้เทคโนโลยีดังกล่าว การจัดเก็บข้อมูลซึ่งเป็นข้อมูลกลางของธุรกิจประกันด้วยเทคโนโลยีบล็อกเชนจะมีการจัดเก็บฐานข้อมูลที่ครบถ้วนสมบูรณ์ไว้กับหน่วยงานทุกหน่วยงานที่ต้องการใช้ข้อมูลดังกล่าว โดยระบบจะส่งข้อมูลที่มีการแก้ไขเพิ่มเติมแบบอัตโนมัติไปยังฐานข้อมูลทุกฐานข้อมูลที่หน่วยงานใช้ กระจายไปอย่างถูกต้องและครบถ้วน สำหรับความมั่นคงของข้อมูลและการเข้าถึงข้อมูลเราสามารถใช้เทคโนโลยีในการเข้ารหัสและระบุตัวตนของข้อมูลที่จะเข้าถึงได้โดยไม่ต้องกังวลว่าจะมีผู้ใดสามารถเข้ามาปลอมแปลงข้อมูลได้

ท่านผู้อ่านอาจจะมีข้อสงสัยว่า เทคโนโลยีบล็อกเชนคืออะไร จึงขออธิบายไว้ง่ายๆ ดังนี้ เทคโนโลยีบล็อกเชนคือฐานข้อมูลชนิดหนึ่งที่เอาไว้เก็บข้อมูลต่างๆ ซึ่งมีการจัดเก็บสำเนาแบบกระจายไว้กับเครื่องคอมพิวเตอร์ของผู้ใช้ทุกๆ คน โดยจะมีกลไกอัตโนมัติในการแก้ไขข้อมูลและยืนยันความถูกต้องในทุกๆ ฐานข้อมูลที่กระจายอยู่ ในทางปฏิบัติผู้ใช้ไม่จำเป็นต้องทำความเข้าใจว่ามันทำงานอย่างไร เพราะกลไกดังกล่าวนี้มีความซับซ้อน แค่รู้ว่ามันคือฐานข้อมูลชนิดหนึ่งที่เราสามารถไว้ใช้จัดเก็บข้อมูล โดยให้ผู้ใช้ทุกคนจัดเก็บฐานข้อมูลเดียวกันไว้ เมื่อมีการแก้ไขก็จะปรับฐานข้อมูลไปด้วยกันทุกคน โดยมั่นใจได้ว่าข้อมูลของเราจะถูกต้องเสมอ เชื่อถือได้แน่นอน และป้องกันการโกงและการปลอมแปลงได้ทุกชนิด ซึ่งนับเป็นข้อดีของฐานข้อมูลแบบบล็อกเชนกล่าวในรายละเอียดคือการเก็บข้อมูลแบบกระจายอยู่บนเครื่องคอมพิวเตอร์ของผู้ที่ต้องการใช้งานทุกเครื่อง ซึ่งต่อไปนี้เราจะเรียกว่าโหนด (Node)

การเก็บข้อมูลแบบกระจายในแต่ล่ะ Node นี้จะช่วยให้เราสามารถแบ่งปันข้อมูลกันได้อย่างทั่วถึงและต้นทุนต่ำ โดยที่ไม่ต้องมีองค์กรหรือหน่วยงานกลางใดๆ มาทำหน้าที่เป็นตัวแทนในการจัดเก็บข้อมูล สำรองข้อมูล และมีระบบโครงสร้างพื้นฐานขนาดใหญ่มารองรับ รวมถึงจะต้องมาพัฒนาระบบงานและกระบวนการตรวจสอบความถูกต้องของข้อมูลต่างๆ มากมายอย่างในปัจจุบัน หากท่านผู้อ่านมียังความสงสัยว่าจะเป็นไปได้อย่างไร สามารถไปศึกษาต่อได้จากบทความ “Blockchain คืออะไร? อธิบายแบบละเอียด แต่เข้าใจง่าย (มั้ง)” ซึ่งอ่านและทำความเข้าใจได้ง่าย

ต้นทุนของการพัฒนาเทคโนโลยีด้วยบล็อกเชนเมื่อเปรียบเทียบกับเทคโนโลยีในปัจจุบันที่จะต้องมีตัวกลางในการจัดการต่างๆ แล้ว เทคโนโลยีบล็อกเชนจะสามารถประหยัดต้นทุนและลดกระบวนการทำงานต่างๆ รวมทั้งปรับปรุงประสิทธิภาพ ได้มากมาย ตัวอย่างเช่นความพร้อมของระบบที่มีตลอดเวลา ประสิทธิภาพของระบบที่มีการประมวลผลได้อย่างรวดเร็ว การขยายตัวของระบบอย่างมีประสิทธิภาพเพื่อรองรับการประมวลผลที่มีความซับซ้อน การบำรุงรักษาระบบที่ง่ายและสะดวกสบาย มีระบบความมั่นคงสูง ป้องกันการโกง การปลอมแปลงได้ทุกชนิด รวมถึงข้อมูลที่จัดเก็บจะมีความเชื่อมั่นได้สูงว่าถูกต้องอยู่เสมอ เทคโนโลยีบล็อกเชนจึงเข้ามามีบทบาทอันสำคัญในการปฏิวัติการจัดเก็บข้อมูล รวบรวมข้อมูลแบบกระจายโดยที่ไม่จำเป็นต้องมีศูนย์กลาง หรือหน่วยงานใดต้องมารับผิดชอบในการจัดเก็บข้อมูลตรวจสอบความถูกต้องของข้อมูล

เทคโนโลยีบล็อกเชนเป็นเทคโนโลยีที่เราสามารถจัดเก็บข้อมูลไว้ได้ในทุกๆหน่วยงานที่เกี่ยวข้องโดยการแก้ไขข้อมูลที่หน่วยงานใดหน่วยงานหนึ่งนั้นก็จะมีผลไปยังทุกหน่วยงานโดยอัตโนมัติอย่างเช่น เมื่อโรงพยาบาลทำการรักษาผู้ป่วย ก็จัดเก็บข้อมูลการเคลมเอาไว้ในฐานข้อมูลแบบบล็อกเชน ข้อมูลการเคลมดังกล่าวก็จะกระจายไปยังบริษัทประกันต่างๆ ที่เกี่ยวข้องโดยอัตโนมัติ รวมถึงส่งไปยังหน่วยงานของภาครัฐไม่ว่าจะเป็น สปสช. หรือ สปส. โดยที่เราไม่จำเป็นจะต้องทำการสร้างโปรแกรมในการเชื่อมต่อไปยังหน่วยงานต่างๆ เลย อีกทั้งข้อมูลดังกล่าวยังเป็นข้อมูลที่มีความน่าเชื่อถือสูงเพราะไม่สามารถมีใครแก้ไขข้อมูลในการเคลมได้เลย การเข้ามาเปลี่ยนแปลงข้อมูลในอดีตนั้นเป็นไปได้ยากมากเนื่องจากบล็อกเชนมีกลไกในการควบคุมความมั่นคงของข้อมูลอย่างดี การแก้ไขนั้นจะต้องแก้ไขพร้อมๆ กันในหลายฐานข้อมูล และจะต้องมีการคำนวณปรับเปลี่ยนค่าต่างๆ ในฐานข้อมูลซึ่งจะต้องใช้พลังในการประมวลผลอย่างมหาศาลซึ่งในปัจจุบันยังไม่สามารถทำได้

ข้อดีอีกประการหนึ่งคือทุกหน่วยงานจะเห็นข้อมูลเดียวกันและเป็นข้อมูลกลางที่มีประโยชน์ในธุรกิจประกันภัยและการเคลมประกันสำหรับภาครัฐ สามารถจะนำไปใช้ในการวิเคราะห์ความเสี่ยงต่างๆ ที่จะเกิดขึ้น การคำนวณเบี้ยประกันชีวิตที่มีความถูกต้องและเหมาะสม การรวบรวมสถิติของโรคที่เกิดขึ้น การวิจัยที่เกี่ยวข้องกับโรคต่างๆของแพทย์และหน่วยงานของโรงพยาบาล การควบคุมในการเคลมให้ไม่เกินวงเงินต่างๆ สิ่งที่น่าสนใจอีกประการหนึ่งก็คือต้นทุนในการสร้างระบบนี้ต่ำมาก เพราะไม่จำเป็นต้องมีหน่วยงานหรือองค์กรที่เป็นตัวกลางในการเก็บข้อมูลดังกล่าว มีกระบวนการและขั้นตอนมากมายในการตรวจสอบข้อมูลและป้องกันการแก้ไขข้อมูล รวมถึงการสร้างระบบเชื่อมต่อข้อมูลไปยังหน่วยงานต่างๆ ซึ่งจะต้องใช้ต้นทุนจำนวนมาก เปรียบเทียบกับเทคโนโลยีบล็อกเชนขอให้เพียงแค่ทุกหน่วยงานจัดเก็บข้อมูลในรูปแบบที่กำหนดลงในฐานข้อมูลของตัวเอง จากนั้นข้อมูลต่างๆ จะถูกตรวจสอบความถูกต้องแบบอัตโนมัติและกระจายไปยังฐานข้อมูลอื่นๆแบบอัตโนมัติอีกด้วย ไม่จำเป็นต้องมี หน่วยงานหรือองค์กรใดเข้ามาทำหน้าที่ในการจัดเก็บข้อมูลในการสำรองข้อมูล ดังนั้นหากเราพิจารณาจะใช้เทคโนโลยีบล็อกเชนมาปฏิวัติวงการประกันภัยก็จะทำให้ได้ประโยชน์ต่อธุรกิจอย่างมาก

นอกจากประโยชน์ดังกล่าวข้างต้นของข้อมูลกลางการเคลมธุรกิจประกันที่ไม่ต้องมีตัวกลางแล้ว ข้อมูลกลางเกี่ยวกับการเคลมประกันภัยยังสามารถช่วยให้ผู้เอาประกันและผู้ใช้งานสามารถจะรับรู้ข้อมูลการ เคลมของตัวเอง ประวัติการจ่ายเงินได้โดยที่ไม่ต้องทราบว่าตนเองนั้นทำประกันอยู่กับบริษัทใด ข้อมูลทั้งหมดในอดีต จะสามารถแสดงอยู่บนแอพพลิเคชั่นหรือเว็บไซต์ที่เชื่อมต่อกับฐานข้อมูลกลาง อีกมุมมองหนึ่งในด้านประกันรถยนต์ ข้อมูลดังกล่าวเป็นประโยชน์ต่อผู้ที่จะซื้อรถยนต์ รถมอเตอร์ไซต์ต่อจากบุคคลอื่นยังสามารถที่จะตรวจสอบข้อมูลได้ว่าทรัพย์สินดังกล่าวมีประวัติความเสียหายจากการเคลมอย่างไรเพื่อใช้เป็นตัวแปรในการตัดสินใจซื้อทรัพย์สินดังกล่าว ธุรกิจประกันยังสามารถนำเทคโนโลยีบล็อกเชนไปประยุกต์ใช้ในรูปแบบอื่นๆ ได้อีกมาก เช่น ด้านประกันรถยนต์ การใช้ Internet of Thing (IOT) ที่เป็นอุปกรณ์จัดเก็บบันทึกพฤติกรรมการขับรถของผู้ทำประกันเพื่อที่จะลดเบี้ยประกันตามระยะทางที่ขับและความเสี่ยงในการขับรถเป็นต้น ด้านประกันสุขภาพ การใช้ Internet of Thing (IOT) ที่เป็นอุปกรณ์จัดเก็บบันทึกจากการออกกำลังกาย การวัดค่าสัญญาณชีพต่างๆ เพื่อนำมาลดหย่อนค่าเบี้ยประกันตามความแข็งแรงของสุขภาพได้ หากมีการนำเทคโนโลยีบล็อกเชนในการจัดเก็บข้อมูลดังกล่าว ทุกบริษัทประกันก็สามารถเข้าถึงข้อมูลอันจะเป็นประโยชน์ต่อการกำหนดเบี้ยประกันที่เหมาะสมและเป็นประโยชน์ให้กับการเอาประกันต่อไป

จุดเปลี่ยนดังกล่าวจะส่งผลดีหรือผลเสียกับใครบ้างนั้นในอนาคต ไม่มีใครรู้ได้แต่ในเชิงธุรกิจแล้วข้อมูลในระบบประกันภัยจะมีความโปร่งใสมากขึ้น แน่นอนย่อมจะมีความได้เปรียบเสียเปรียบระหว่างบริษัทผู้รับประกันกับคนทำประกัน อย่างไรก็ตามระบบนี้จะช่วยให้ธุรกิจประกันภัยมีข้อมูลที่ครบถ้วน เพื่อใช้ในการตัดสินใจและบริหารธุรกิจอย่างมีประสิทธิภาพเทคโนโลยีบล็อกเชนน่าจะเข้ามาช่วยตอบโจทย์เรื่องความโปร่งใส และความรวดเร็วในการทำธุรกรรมได้ เมื่อนำความสามารถหลักๆ เหล่านี้เข้ามาประกอบกัน เราก็จะได้ “ระบบที่มีความน่าเชื่อถือและทดแทนตัวกลางในการทำธุรกรรมด้านประกัน”

สุดท้ายนี้ผู้แต่งมีความตั้งใจจะเขียนบทความด้านเทคโนโลยีบล็อกเชนโดยเฉพาะกับการนำไปประยุกต์ใช้ในกลุ่มธุรกิจและภาครัฐต่างๆ ต่อไป เช่น “จุดเปลี่ยนภาครัฐด้วยเทคโนโลยีบล็อกเชนเพื่อสร้างความโปร่งใสในการบริหารและป้องกันการทุจริต” พบกันในตอนต่อไปๆ ครับ