กิตตินันท์ นาคทอง Facebook.com/kittinanlive

เมื่อ 4 ปีก่อน เคยเขียนบทความในหัวข้อ “บัตรเครดิตแบบค้ำประกันเงินฝาก ในยุคที่แบงก์ชาติคุมรูดปรื๊ด” ช่วงนั้นมีหลักเกณฑ์อนุมัติบัตรเครดิตไม่เกิน 1.5 เท่า สำหรับผู้ที่มีรายได้ต่ำกว่า 30,000 บาทต่อเดือน

บทความนี้จะรีวิวสมัครบัตรเครดิตแบบค้ำประกันเงินฝากด้วยตัวเอง แบบสมัครเองใช้เอง มุ่งหวังที่จะเป็นประโยชน์แก่คนที่คลิกเข้ามาอ่าน หรือค้นหาข้อมูลจาก Google เพื่อประกอบการตัดสินใจในอนาคต

บัตรเครดิตแบบค้ำประกันเงินฝาก คือการสมัครบัตรเครดิตโดยการเปิดบัญชีออมทรัพย์ หรือฝากประจำ เพื่อค้ำประกันการใช้บัตรเครดิต แทนการยื่นเอกสารแสดงรายได้ เช่น สลิปเงินเดือน รายการเดินบัญชี

เหมาะสำหรับบรรดาฟรีแลนซ์ พ่อค้า แม่ค้า อาชีพอิสระที่ไม่มีรายได้ประจำ หรือมีรายได้ไม่แน่นอน เมื่อเทียบกับมนุษย์เงินเดือน ให้สามารถเข้าถึงบัตรเครดิตได้ แลกกับการนำเงินก้อนจำนวนหนึ่ง ค้ำประกันไว้กับธนาคาร

บางธนาคารยังทำการตลาดกับนิสิต นักศึกษา อายุตั้งแต่ 20 ปีขึ้นไป ให้สามารถสมัครบัตรเครดิตได้ โดยใช้เงินฝากเป็นประกันขั้นต่ำเพียงแค่ 10,000 บาท เมื่อเรียนจบและทำงาน ยังมีโอกาสปรับสถานะบัตรและวงเงินได้อีกด้วย

ข้อจำกัดของบัตรเครดิตแบบค้ำประกันเงินฝาก คือ ขอเพิ่มวงชั่วคราวไม่ได้ และไม่ได้รับการเพิ่มวงเงินในอนาคต เมื่อเทียบกับสมัครโดยใช้เอกสารแสดงรายได้ เหมาะสำหรับคนที่ต้องการรักษาวินัยทางการเงินไปในตัว

นอกนั้นสามารถรูดก่อน จ่ายที่หลัง มีระยะเวลาปลอดดอกเบี้ยเหมือนกัน ถ้าเราจ่ายเต็มจำนวนทุกครั้ง ก็ไม่ต้องเสียดอกเบี้ยให้ธนาคาร แถมยังได้คะแนนสะสม เครดิตเงินคืน และสิทธิประโยชน์ที่มีในแต่ละบัตรได้

ถ้าเป็นธนาคารชั้นนำ จะร่วมกับร้านค้าชั้นนำ มีโปรแกรมผ่อนชำระ 0% แบบไม่เสียดอกเบี้ยนานสูงสุด 10 เดือน เพื่อให้ลูกค้าตัดสินใจง่ายขึ้น หากเรามีวินัยในการผ่อนชำระ ประโยชน์ที่ได้ก็จะเกิดกับตัวเราเอง

โดยปกติผู้เขียนมีบัตรเครดิตของธนาคารแห่งหนึ่งอยู่แล้ว แต่อยากได้ บัตรเครดิตกสิกรไทย เพราะใช้จ่าย 12 ครั้งต่อปีไม่มีค่าธรรมเนียม มีโปรโมชันอย่างต่อเนื่อง โดยเฉพาะห้างสรรพสินค้าชั้นนำ รวมทั้งมีโปรโมชันผ่อน 0% ที่ตอบโจทย์มากกว่า ยกตัวอย่างเช่น Apple Store ถ้าเป็นบัตรเครดิตกสิกรไทย ขั้นต่ำ 5,000 บาท แบ่งจ่าย 0% ได้สูงสุด 10 เดือน

ที่ชอบอีกอย่างหนึ่งก็คือ เมื่อเดินทางไปต่างประเทศโดยสายการบินใดก็ได้ ใช้บริการห้องรับรองพิเศษการบินไทย (TG Lounge) ที่สนามบินสุวรรณภูมิ ได้ 2 ครั้งต่อคนต่อปี ก็เลยเห็นว่าน่าสนใจ เผื่อมีโอกาสได้ใช้

สำหรับหลักเกณฑ์การสมัครบัตรเครดิตกสิกรไทย แบบค้ำประกันเงินฝาก คุณสมบัติต้องมีอายุ 20-80 ปีบริบูรณ์ ใช้บัญชีเงินฝากค้ำประกัน เงินฝากขั้นต่ำ 15,000 บาท วงเงินที่ได้รับขึ้นอยู่กับจำนวนเงินที่ฝากไว้

บัญชีเงินฝากที่ใช้ค้ำประกันต้องเป็นบัญชีออมทรัพย์ หรือบัญชีเงินฝากประจำประเภท 3, 6, 12, 24 หรือ 36 เดือน เมื่อนำมาค้ำประกันบัตรเครดิตแล้วห้ามเปลี่ยนเงื่อนไขการฝาก ไม่อนุญาตให้นำบัญชีเงินฝากประจำพิเศษมาเป็นหลักประกัน

บัญชีเงินฝากที่ใช้ค้ำประกัน ต้องเป็นบัญชีเงินฝากของผู้สมัครบัตรเครดิตเท่านั้น และต้องเป็นบัญชีเงินฝากที่ไม่ติดภาระค้ำประกันใด ๆ หรือไม่ติดภาระอื่นอยู่ก่อนแล้ว ย้ำว่าไม่สามารถถอนเงินจากบัญชีเงินฝากได้จนกว่าจะยกเลิกบัตรเครดิต

ฟังดูแล้วอาจจะเยอะ แต่ความจริงเพียงแค่บัตรประชาชนเพียงใบเดียว พร้อมเงินก้อนตามจำนวนวงเงินที่ต้องการ บอกพนักงานธนาคารว่า “จะทำบัตรเครดิตแบบฟิกซ์ค้ำ” ก็พอแล้ว ไม่ต้องใช้เอกสารแสดงรายได้ใดๆ

วิธีการสมัคร เริ่มต้นไปสาขาของธนาคารกสิกรไทยที่สะดวก บอกพนักงานว่าต้องการทำบัตรเครดิตแบบฟิกซ์ค้ำ พนักงานจะให้เปิดบัญชีเงินฝาก มีให้เลือกระหว่างออมทรัพย์กับฝากประจำ เราเลือกฝากประจำ 6 เดือน

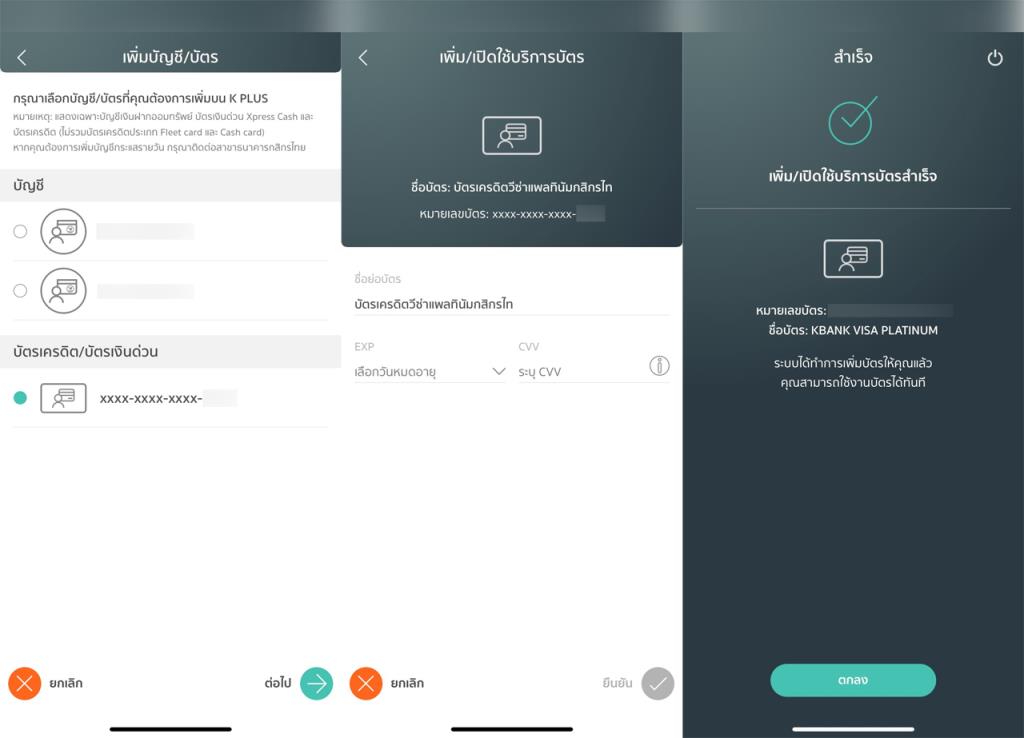

เมื่อเปิดบัญชีเรียบร้อยแล้ว พนักงานจะให้เลือกประเภทบัตรเครดิตที่ต้องการ เราเลือกเป็นบัตรเครดิตแพลทินัมกสิกรไทย พนักงานก็จะให้เอกสารมาชุดหนึ่ง เป็นข้อตกลงและเงื่อนไขการใช้บัตรเครดิต พร้อมทั้งอธิบายไปด้วย

เราใช้เวลากรอกเอกสารไม่นาน เพราะเมื่อใช้แท็บเล็ตช่วยลดขั้นตอนเอกสารไปได้พอสมควร อีกทั้งเดี๋ยวนี้ไม่มีการติดอากรแสตมป์แล้ว พนักงานกล่าวว่า จะส่งเอกสารไปที่สำนักงานใหญ่ให้ ก่อนจะออกมาพร้อมสมุดบัญชีและเอกสารที่ให้ไว้

แม้ว่าการสมัครบัตรเครดิตแบบค้ำประกันเงินฝากจะไม่ใช้เอกสารแสดงรายได้ แต่พนักงานยังคงถามถึงที่ทำงาน และรายได้ต่อเดือน พร้อมทั้งลงนามความยินยอมในการเปิดเผยข้อมูลกับเครดิตบูโร และจัดทำแบบจำลองด้านเครดิตอีกด้วย

ผ่านไปประมาณ 10 วัน นับจากวันเปิดบัญชีและสมัคร จะมี SMS ระบุว่า “ธนาคารอนุมัติบัตรเครดิต KBANK-VISA ให้ท่านแล้ว โดยจะจัดส่งบัตรให้ท่านภายใน 3-7 วันทำการ นับจากวันนี้” และแจ้งเตือนผ่านทาง K PLUS ไปด้วย

ผ่านไป 1 วัน ธนาคารทำการสมัคร K-mAlert ได้แก่ Card Spending (รายการใช้จ่ายผ่านบัตร) และ Due (แจ้งรายการครบกำหนดชำระ) ระหว่างนั้นข้อมูลบัตรจะอยู่ใน K PLUS แล้ว รอวันเปิดใช้งานบัตรเท่านั้น

ผ่านไปประมาณ 16 วัน นับจากวันสมัคร บัตรเครดิตถูกส่งมาถึงบ้าน ผ่านไปรษณีย์ลงทะเบียน เช็กจากไปรษณีย์ไทยพบว่าส่งไปหลังจากบัตรอนุมัติไปแล้ว 4 วัน และใช้เวลาอีก 3 วันบัตรจึงส่งถึงมือผู้รับ

เมื่อได้รับบัตรเรียบร้อยแล้ว วิธีเปิดบัตรที่ง่ายที่สุด คือ เปิดแอปพลิเคชัน K PLUS โดยทำตามขั้นตอนที่ระบุไว้ในเอกสารที่แนบมากับบัตร เลือกวันหมดอายุและระบุเลข CVV ก็สามารถเปิดใช้งานบัตรได้แล้ว

แต่ในกรณีที่สมัครแจ้งเตือนยอดใช้จ่ายผ่านไลน์ KBANK LIVE ระบบจะยกเลิกการสมัคร K-mAlert ประเภท Card Spending โดยอัตโนมัติ แต่แอปพลิเคชัน K PLUS ยังสามารถตั้งค่าแจ้งเตือนการใช้จ่ายผ่านบัตรเครดิตได้

อาจมีคนสงสัยว่า แล้วเงินฝากประจำที่เปิดเอาไว้ เมื่อถอนไม่ได้จะเป็นยังไง เมื่อครบกำหนดการฝากแล้ว ระบบจะเริ่มต้นการฝากเงินใหม่ ด้วยจำนวนเงินต้นพร้อมดอกเบี้ยหลังหักภาษี โดยมีกำหนดระยะเวลาฝากเท่าของเดิมเป็นคราวๆ ไป

เช่น สมมติว่าเราเปิดบัญชีฝากประจำ 6 เดือน ถอนออกมาไม่ได้ตามเงื่อนไข เมื่อครบกำหนด 6 เดือน ระบบจะเริ่มต้นฝากเงินใหม่ โดยใช้ดอกเบี้ยเงินฝากประจำ 6 เดือน ณ วันที่ครบกำหนด พอครบกำหนดก็จะฝากเงินใหม่ต่อไปเรื่อยๆ

หากต้องการยกเลิกบัตรเครดิตแบบค้ำประกันเงินฝาก ให้ไปสาขาที่เปิดบัญชี พร้อมบัตรเครดิตและสมุดบัญชีเพื่อปิดบัตรเครดิต ชำระหนี้คงค้างให้หมดก่อน จึงจะปิดบัญชีฝากประจำ แล้วถอนเงินฝากทั้งเงินต้นและดอกเบี้ยทั้งหมดออกมาได้

ถามว่ามีโอกาสที่จะไม่ผ่านการอนุมัติบ้างไหม เท่าที่เห็นในกระทู้พันทิป มีคนที่สมัครบัครเครดิตแบบค้ำประกันเงินฝากแล้วไม่ผ่านก็มี หรือบางคนผ่าน แต่ได้วงเงินน้อยกว่าเงินค้ำประกันที่ฝากไว้

ซึ่งธนาคารจะพิจารณาทั้งข้อมูลเครดิตบูโร, คุณสมบัติตรงตามเงื่อนไขที่ธนาคารกำหนด, ประวัติการชำระสินเชื่อที่มีกับสถาบันการเงิน, ความสามารถในการผ่อนชำระ, ภาระหนี้ที่มีกับทุกสถาบันการเงิน, การติดต่อผู้สมัคร เป็นต้น

แต่ก็ใช่ว่าจะมีธนาคารเดียว ที่สมัครแบบใช้บัญชีเงินฝากค้ำประกัน ถ้าที่นี่ไม่ผ่าน ก็ลองดูธนาคารอื่นที่เปิดให้สมัครบัตรเครดิตแบบใช้บัญชีเงินฝากค้ำประกันก็ได้ ซึ่งแต่ละธนาคารมีเงื่อนไขเงินฝากขั้นต่ำ และวงเงินอนุมัติต่างกันไป

ส่วนการขอเพิ่มวงเงินชั่วคราวไม่ได้ และไม่ได้เพิ่มวงเงินก็มีข้อดีอยู่ในตัว คือ ยังมีโอกาสทบทวนถึงความเหมาะสมและความจำเป็นในการใช้บัตรเครดิต ว่าวงเงินเท่านี้จะใช้จ่ายอะไร และยังมีโอกาสชำระคืนเต็มจำนวน เพื่อไม่ให้เสียดอกเบี้ย

บัตรเครดิตแบบค้ำประกันเงินฝาก เป็นเครื่องมือที่แม้จะมีข้อจำกัด แต่ก็มีข้อดีอยู่ในตัว อย่างน้อยเวลาจะใช้จ่ายอะไร เมื่อนึกถึงเงินค้ำประกันในบัญชีก็ช่วยให้มีสติก่อนช้อปได้ทุกครั้ง ถ้าไม่อยากเสียเงินก้อนนั้นไป