แม้จะมีการเติบโตอย่างต่อเนื่องสำหรับตลาดสินค้าอุปโภค-บริโภค (Fast Moving Consumer Goods : FMCG) ซึ่งมีมูลค่ากว่า 4.44 แสนล้านบาท แต่ต้องยอมรับว่าเศรษฐกิจของประเทศไทยในห้วงเวลา 8 ปีที่ผ่านมาตั้งแต่ปี 2552-2559 กลับต้องตกอยู่ในภาวะลุ่มๆ ดอนๆ มาตลอด โดยมีสาเหตุหลักมาจากปัจจัยคือ “รายได้ของหนี้ครัวเรือน” ทำให้ผู้บริโภคยังคงขาดความมั่นใจในการจับจ่าย จนส่งผลให้ดัชนีความเชื่อมั่นของผู้บริโภคยังไม่ฟื้นกลับคืน

“ดัชนีความเชื่อมั่นของผู้บริโภคที่ยังไม่ฟื้นกลับคืนถือเป็นตัวบ่งชี้สำคัญถึงภาวะเศรษฐกิจของประเทศได้อย่างชัดเจนว่ายังคงอยู่ในภาวะชะลอตัว”

เป็นคำตอกย้ำของ “อิษณาติ วุฒิธนากุล” ผู้จัดการฝ่ายพัฒนาธุรกิจ กันตาร์ เวิร์ลดพาแนล (ประเทศไทย) ผู้นำด้านการวิจัยพฤติกรรมผู้บริโภคเชิงลึก ก่อนที่จะเปิดเผยผลรายงานการวิจัยล่าสุดชุด “สรุปสภาวะตลาด FMCG กลุ่มสินค้ารุ่ง พร้อมช่องทางจัดจำหน่ายที่รุ่งและร่วง” เพื่อเป็นแนวทางในการดำเนินธุรกิจสำหรับเจ้าของแบรนด์สินค้า วงการค้าปลีก และนักการตลาด

ครัวเรือนขนาดเล็กขยายตัวอย่างเด่นชัด

รายงานการวิจัยดังกล่าวเป็นผลสำรวจจากกลุ่มผู้บริโภคที่มีพฤติกรรมการซื้อจริง (Key Shopper) ในกลุ่มสินค้า FMCG เป็นจำนวนกว่า 22.2 ล้านครัวเรือนทั่วประเทศ แบ่งเป็น 8.5 ล้านครัวเรือน หรือ 2.8 พันตัวอย่างในเขตเมือง และ 12.6 ล้านครัวเรือน หรือ 1.2 พันตัวอย่างในพื้นที่ต่างจังหวัด ครอบคลุมทั้งแบบการจับจ่ายเข้าบ้าน (Take Home) และการซื้อเพื่อการบริโภคนอกบ้าน (Out of Home)

กลุ่มตัวอย่างผู้บริโภคดังกล่าวยังมีความน่าสนใจในแง่ของขนาดครัวเรือน หลังจากแบ่งขนาดครอบครัว 3 ระดับ ตั้งแต่ขนาดเล็กที่มีสมาชิก 1-2 คน ขนาดกลาง 3-4 คน และขนาดใหญ่ 5 คนขึ้นไป โดยพบว่าครอบครัวขนาดเล็กมีการเติบโตจาก 34.9% ในปี 2552 เป็น 38.4% ในปี 2559 ทั้งยังมีสัดส่วนในการใช้จ่ายซื้อสินค้าอุปโภค-บริโภค เติบโตจาก 23.9% เป็น 27.6% ขณะที่ครัวเรือนขนาดกลางมีการเติบโตลดลงจาก 44.3% เป็น 42.1% ส่งผลให้สัดส่วนการใช้จ่ายลดลงจาก 47.2% เป็น 44.8% เช่นเดียวกับครอบครัวขนาดใหญ่ที่เติบโตลดลงจาก 20.8% เป็น 19.6% และมีสัดส่วนการใช้จ่ายลดลงจาก 28.9% เป็น 27.6%

“การเติบโตของครัวเรือนขนาดเล็กที่มีสมาชิก 1-2 คน มีปัจจัยหลักมาจากพฤติกรรมและไลฟ์สไตล์ของคนรุ่นใหม่ที่มักแยกตัวออกจากครอบครัวมาอยู่ตามลำพังเพื่อความสะดวกในการทำงานและใช้ชีวิตประจำวัน ทั้งการเดินทาง การออกกำลังกาย การสังสรรค์ การทำงานอดิเรก รวมถึงการทำงานพิเศษเพื่อรายได้เสริม โดยมีปัจจัยสนับสนุนคือการเติบโตของคอนโดมิเนียมตามแนวรถไฟฟ้าและย่านธุรกิจการค้าต่างๆ” อิษณาติกล่าว

ตลาด FMCG ปี 2559 เติบโตต่ำสุดในรอบ 8 ปี

แม้การเติบโตของครอบครัวขนาดเล็กและสัดส่วนการจับจ่ายมีเพิ่มสูงขึ้นอย่างเด่นชัด แต่ในภาพรวมของตลาด FMCG ในปี 2559 กลับมีการเติบโตที่ต่ำสุดเพียง 1.7% นับตั้งแต่ปี 2552 ซึ่งตลาดมีการเติบโต 4.7% และเพิ่มเป็น 5.3% ในปี 2553 ต่อเนื่องถึงปี 2554 เติบโต 6.2% และเติบโตถึง 11% ในปี 2555 อันเป็นผลมาจากความต้องการสินค้าและกำลังซื้อที่สะสมหลังเหตุการณ์น้ำท่วมหนักเมื่อปี 2554 ก่อนจะเติบโตลดลงเหลือเพียง 7.7% ในปี 2556 เนื่องจากเหตุการณ์ความรุนแรงทางการเมือง โดยยังคงเติบโตลดลงเหลือ 2.6% ในปี 2557 เพราะสถานการณ์ด้านหนี้ครัวเรือนและรายได้ตกต่ำ จนถึงปี 2558 ที่เติบโตเพียง 2.2% อันเนื่องมาจากภาวะภัยแล้งที่ส่งผลต่อราคาผลผลิตเกษตรกรรมที่ตกต่ำ

อย่างไรก็ตาม ในภาพรวมตลาดที่มีการเติบโตลดลง แต่ในแง่ของการจับจ่ายของผู้บริโภคกลับไม่ได้ลดลงตามไปด้วยแต่อย่างใด เพียงแต่มีการปรับพฤติกรรมการใช้จ่ายใหม่โดยซื้อของน้อยและจ่ายน้อยลง (Less Volume) ลดจำนวนกลุ่มสินค้าที่เคยซื้อ (Fewer Categories) ลดความถี่ในการออกไปจับจ่าย (Shop Less Often) ทั้งยังพยายามใช้จ่ายด้วยความระมัดระวังมากขึ้น เช่น เลือกซื้อช่วงโปรโมชัน (Shop on Promotion) เปลี่ยนการซื้อโดยพิจารณาถึงขนาดบรรจุภัณฑ์ที่ให้ความคุ้มค่า (Change Pack Size) ตลอดจนการเปลี่ยนจุดซื้อ (Change Store)

“การปรับพฤติกรรมการใช้จ่ายใหม่ของผู้บริโภคเห็นได้จากผลสำรวจจากปี 2559 ในแง่ของความถี่ในการซื้อสินค้าต่อปี 204 ครั้ง จากที่เคยสูงสุด 215 ครั้งในปี 2556 โดยมีการซื้อของกลุ่ม FMCG ทั้งหมด 42 กลุ่ม เมื่อเทียบกับ 45 กลุ่มในปี 2556 ขณะที่มีสินค้าที่เข้าถึงครัวเรือนเพียง 33% เมื่อเทียบกับ 68% ในปี 2556 แต่มีการซื้อสินค้าจากช่วงโปรโมชัน 35% เมื่อเทียบกับ 24% ในปี 2554” อิษณาติกล่าว

ความต้องการสินค้าในครัวเรือนเติบโตต่อเนื่อง

สำหรับกลุ่มสินค้าของตลาด FMCG ที่มีการเติบโตสูงสุดในปี 2559 พบว่าเป็นสินค้าในครัวเรือน (Household) 3.2% ของใช้ส่วนบุคคล (Personal Care) 2.9% และอาหารและเครื่องดื่ม (Food & Beverage) 0.8% ซึ่งแม้จะมีการซื้อในแง่ของมูลค่าลดลง แต่กลับมีการซื้อในจำนวนที่มากขึ้น

ขณะที่แนวโน้มของกลุ่มสินค้าที่น่าสนใจคือ กลุ่มที่เกี่ยวข้องกับ “อาหารและบ้าน” ซึ่งมีอัตราการซื้อต่อครัวเรือนสูงขึ้น (Penetration Pt Change) ได้แก่ น้ำกะทิ 7.8% นมถั่วเหลือง 2.8% น้ำดื่มบรรจุขวด 2.0% เบียร์ 1.6% อุปกรณ์ประกอบอาหาร 1.4% ข้าว 1.4% น้ำยาทำความสะอาดพื้น 1.1% และผลไม้กระป๋อง 1.0%

“การเติบโตของกลุ่มสินค้าดังกล่าวนอกจากจะบ่งชี้ให้เห็นถึงพฤติกรรมผู้บริโภคที่ใช้เวลาอยู่บ้านเพิ่มขึ้นและนิยมประกอบอาหารรับประทานเองที่บ้านมากขึ้น ยังสะท้อนถึงความระมัดระวังในการใช้สอยอันเนื่องมาจากยังไม่เชื่อมั่นภาวะเศรษฐกิจด้วย โดยเฉพาะการเติบโตของกลุ่มสินค้าประเภทเบียร์ซึ่งปกติเป็นตลาดประเภทดื่มนอกบ้าน นอกจากนี้ยังมีสินค้าอีกประเภทที่มีการเติบโตอย่างมีนัยสำคัญ คือ กระดาษทิชชู ซึ่งมีความสอดคล้องกับการขยายตัวของครัวเรือนขนาดเล็กที่เพิ่มสูงขึ้นนั่นเอง”

แม้การใช้จ่ายของผู้บริโภคโดยรวมจะมีความระมัดระวังสูง ทั้งยังพิจารณาถึงระดับราคา (Price Point) เป็นปัจจัยหลัก แต่เมื่อวิเคราะห์ระหว่างผู้บริโภคในเขตเมืองกับพื้นที่ต่างจังหวัดกลับพบถึงความแตกต่างอย่างชัดเจน โดยผู้บริโภคในเขตเมืองจะคำนึงถึงความคุ้มค่าในการซื้อด้วยการลดความถี่ในการจับจ่ายและเน้นเฉพาะสินค้าที่จำเป็นและความคุ้มของราคาต่อหน่วยปริมาตร ขณะที่ผู้บริโภคในพื้นที่ต่างจังหวัดจะให้ความสำคัญในเรื่องของระดับราคาและแคมเปญโปรโมชันต่างๆ เป็นหลัก

“เทสโก้ โลตัส” ช่องทางจัดจำหน่ายครองใจผู้บริโภค

ประเด็นหนึ่งของรายงานการวิจัยชุดนี้ที่มีความน่าสนใจคือ “ช่องทางการจับจ่ายของผู้บริโภค” เมื่อพบว่า “ร้านโชวห่วย” ยังเป็นช่องทางใหญ่สุดที่ผู้บริโภคใช้จ่ายเงินมากที่สุดคือ 33.1% แต่ก็มีการเติบโตลดลงเรื่อยๆ เพราะได้รับผลกระทบจากช่องทางจัดจำหน่ายอื่นๆ ได้แก่ ไฮเปอร์มาร์เกต 18.4% เชนร้านสะดวกซื้อ เช่น เซเว่น-อีเลฟเว่น, แฟมิลี่มาร์ท, ลอว์สัน 108 และอื่นๆ 10.8% ซูเปอร์มาร์เกตทั่วไปที่ไม่ได้เป็นเชน 8.5% ร้านสะดวกซื้อทั่วไปที่ไม่ได้เป็นเชน 5.7% ไดเรกต์เซล 5.5% เชนซูเปอร์มาร์เกต เช่น ท็อปส์ 3.6% และร้านจำหน่ายสินค้าสุขภาพความงาม 1.3%

การขยายตัวของช่องทางจัดจำหน่ายดังกล่าวยังสะท้อนให้เห็นจุดเปลี่ยนใหม่ของกลุ่มสินค้า FMCG ในการเข้าถึงผู้บริโภคอย่างมีประสิทธิภาพของ “เทสโก้ โลตัส” ทุกแพลตฟอร์ม ทั้งไฮเปอร์มาร์เกต, ซูเปอร์มาร์เกต และเอ็กซ์เพรส อันเนื่องมาจากประสิทธิภาพการสื่อสารที่เข้าถึงผู้บริโภค การจัดแคมเปญโปรโมชันต่างๆ ตลอดจนการพัฒนานวัตกรรมต่างๆ เพื่อความสะดวกสบายในการจับจ่ายของผู้บริโภค ในขณะที่ “บิ๊กซี” กลับมีการเติบโตลดลงอย่างต่อเนื่องในช่วง 4-5 ปีที่ผ่านมา

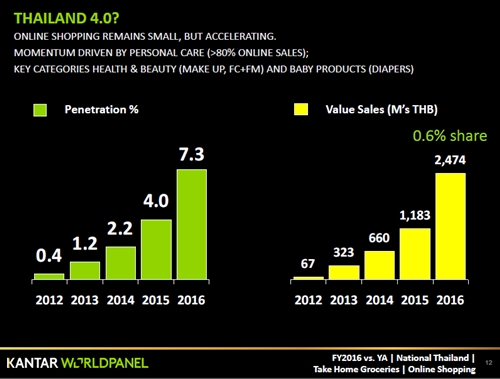

แนวโน้มสดใสของ FMCG ในช่องทาง “อี-คอมเมิร์ซ”

แม้ตลาดอี-คอมเมิร์ซของประเทศไทยยังมีสัดส่วนที่น้อยมากในตลาดรวมค้าปลีก แต่กลับมีการเติบโตอย่างต่อเนื่อง โดยเฉพาะกลุ่มสินค้า FMCG ประเภทของใช้ส่วนบุคคล สินค้าสุขภาพและความงาม และผลิตภัณฑ์สำหรับเด็กโดยเฉพาะผ้าอ้อมสำเร็จรูป ซึ่งถือเป็นกลุ่มผลิตภัณฑ์ที่มีส่วนแบ่งการขายในช่องทางอี-คอมเมิร์ซสูงถึง 80%

สำหรับภาพในช่วง 5 ปีที่ผ่านมาของกลุ่มสินค้า FMCG ในตลาดอี-คอมเมิร์ซถือว่ามีการเติบโตในลักษณะก้าวกระโดดอย่างชัดเจน ตั้งแต่ปี 2555 มีจำนวนครัวเรือนที่จับจ่ายเพียง 0.4% คิดเป็นมูลค่า 67 ล้านบาท เพิ่มเป็น 1.2% มูลค่า 323 ล้านบาทในปี 2556 เพิ่มเป็น 2.2% มูลค่า 660 ล้านบาทในปี 2557 เพิ่มเป็น 4.0% มูลค่า 1,183 ล้านบาทในปี 2558 จนเพิ่มเป็น 7.3% มูลค่า 2,474 ล้านบาทในปี 2559 คิดเป็นสัดส่วน 0.6% ในตลาดรวม FMCG มูลค่า 4.44 แสนล้านบาท

“หากเทียบมูลค่าตลาด FMCG ในช่องทางออนไลน์ระหว่างปี 2558 ซึ่งมีมูลค่า 1,183 ล้านบาทกับปี 2559 ที่มีมูลค่า 2,474 ล้านบาท พบว่าผู้บริโภคเปลี่ยนการจับจ่ายจากออฟไลน์มาเป็นออนไลน์ 391 ล้านบาท ในขณะที่ผู้บริโภคที่ชอปปิ้งออนไลน์อยู่แล้วมีการเติบโตขึ้นถึง 32% คิดเป็นมูลค่า 411 ล้านบาท ส่วนผู้บริโภคที่ชอปปิ้งออนไลน์เพิ่มขึ้นจากช่องออฟไลน์มีการเติบโตสูงสุด 38% คิดเป็นมูลค่า 489 ล้านบาท”

“อิษณาติ วุฒิธนากุล” กล่าวในตอนท้ายว่า จากพฤติกรรมดังกล่าวของผู้บริโภคจึงนับเป็นความท้าทายอย่างยิ่งของแบรนด์สินค้าและนักการตลาดในการกำหนดกลยุทธ์การตลาดที่แตกต่างและแยกจำเพาะตามกลุ่มผู้บริโภคให้มีประสิทธิผลมากขึ้น รวมถึงส่วนผสมต่างๆ ทางการตลาดเพื่อสร้างความเชื่อมั่นให้ผู้บริโภค เช่น ขนาดบรรจุภัณฑ์ แคมเปญโปรโมชัน ตลอดจนช่องทางจัดจำหน่าย และอื่นๆ เพราะในปี 2560 เริ่มมีสัญญาณบวกหลายด้านที่ทำให้มั่นใจว่าตลาด FMCG จะกลับมาเติบโตขึ้นอย่างน้อย 2-3% ได้อีกครั้ง