ในช่วงไม่กี่ปีที่ผ่านมา “เขตพัฒนาพิเศษภาคตะวันออก” หรือ EEC ได้รับการกล่าวถึงอย่างต่อเนื่อง ในฐานะกลไกขับเคลื่อนเศรษฐกิจสำคัญของประเทศ จากแรงสนับสนุนของการลงทุนทั้งในและต่างประเทศ การขยายตัวของนิคมอุตสาหกรรม รวมถึงโครงการโครงสร้างพื้นฐานขนาดใหญ่ที่ทยอยเปิดใช้งาน ส่งผลให้พื้นที่ภาคตะวันออกมีบทบาทเชิงยุทธศาสตร์ทางเศรษฐกิจที่ชัดเจนมากยิ่งขึ้น

โดยการเติบโตในจังหวัดใน อีอีซี ส่งผลต่อภาพรวมตลาดที่อยู่อาศัยที่ขยายตัวเพิ่มขึ้นมาโดยตลอด ช่วงก่อนโควิด ดีมานด์การขายและการโอนกรรมสิทธิ์ ใน 3 จังหวัดหลักในอีอีซี เติบโตตามภาคการท่องเที่ยว

อย่างไรก็ตาม การชะลอตัวเศรษฐกิจของประเทศไทย ปัญหาต่างๆ ทั้งเรื่องหนี้ครัวเรือน ปัญหาหนี้เสียในระบบที่สูงขึ้น ทำให้สถาบันการเงินป้องกันความเสี่ยง เข้มงวดในการอนุมัติสินเชื่อ ประกอบกับ กลุ่มผู้ซื้อหลักต่างชาติ คือ ตลาดชาวจีน ลดลงตามภาวะเศรษฐกิจของประเทศจีน

พิจารณาได้จากข้อมูลจากศูนย์ข้อมูลอสังหาริมทรัพย์แห่งชาติ ศูนย์ข้อมูลอสังหาริมทรัพย์ (REIC) ธอส. ระบุว่า เมื่อพิจารณาภาพรวมปี 2568 ตลาดที่อยู่อาศัยใน EEC ยังคงปรับตัวลดลง ทั้งด้านอุปสงค์ (ดีมานด์) และอุปทาน (ซัพพลาย) เมื่อเทียบกับช่วงเดียวกันของปี 2567 ซึ่งสาเหตุและปัจจัยที่ทำให้ตลาดอสังหาฯใน อีอีซี ยังคงมีภาพที่ชะลอตัวต่อเนื่องติดต่อมาหลายปี ได้สะท้อนออกมาจากบทวิเคราะห์ เรื่อง “สถานการณ์ตลาดที่อยู่อาศัยใน EEC ไตรมาส 4 ปี 2568 ” ที่จะสามารถสะท้อนตลาดในอสังหาฯในโซน อีอีซี ในไตรมาสแรก ของปี 2569 ได้!

เมื่อเจาะลึก จะพบว่า ภาพรวมตลาดที่อยู่อาศัยใน EEC ชะลอตัวทั้งด้านอุปสงค์ (ดีมานด์) และอุปทาน (ซัพพลาย) เมื่อเทียบกับช่วงเดียวกันของปีก่อน (YoY) โดยอุปสงค์การโอนกรรมสิทธิ์ที่อยู่อาศัย ลดลงทั้งจำนวนหน่วยและมูลค่า ส่วนอุปทานใบอนุญาตจัดสรรที่ดินลดลงทั้งจำนวนโครงการและจำนวนหน่วย แต่ การออกใบอนุญาตก่อสร้างที่อยู่อาศัยเพิ่มขึ้น

ภาพรวมตลาดที่อยู่อาศัยใน EEC ไตรมาส 4 ปี 68 พบว่า ด้านอุปสงค์การโอนลดลงทั้งจำนวนหน่วยและมูลค่า โดยลดลงร้อยละ -2.1 และร้อยละ -7.8 ตามลำดับ (YoY) แต่เมื่อเทียบกับไตรมาสก่อน (QoQ) การโอนฯได้รับผลบวกจากแรงสนับสนุนจากมาตรการกระตุ้นเศรษฐกิจของภาครัฐ ส่วนอุปทานใบอนุญาตจัดสรรที่ดิน มีจำนวนหน่วยลดลงร้อยละ –6.2 (YoY) แต่การออกใบอนุญาตก่อสร้างที่อยู่อาศัยเพิ่มขึ้นร้อยละ 1.7 เพิ่มขึ้นในกลุ่มของใบอนุญาตก่อสร้างแนวราบร้อยละ 9.3 แต่อาคารชุดลดลงร้อยละ -12.7 ตามลำดับ

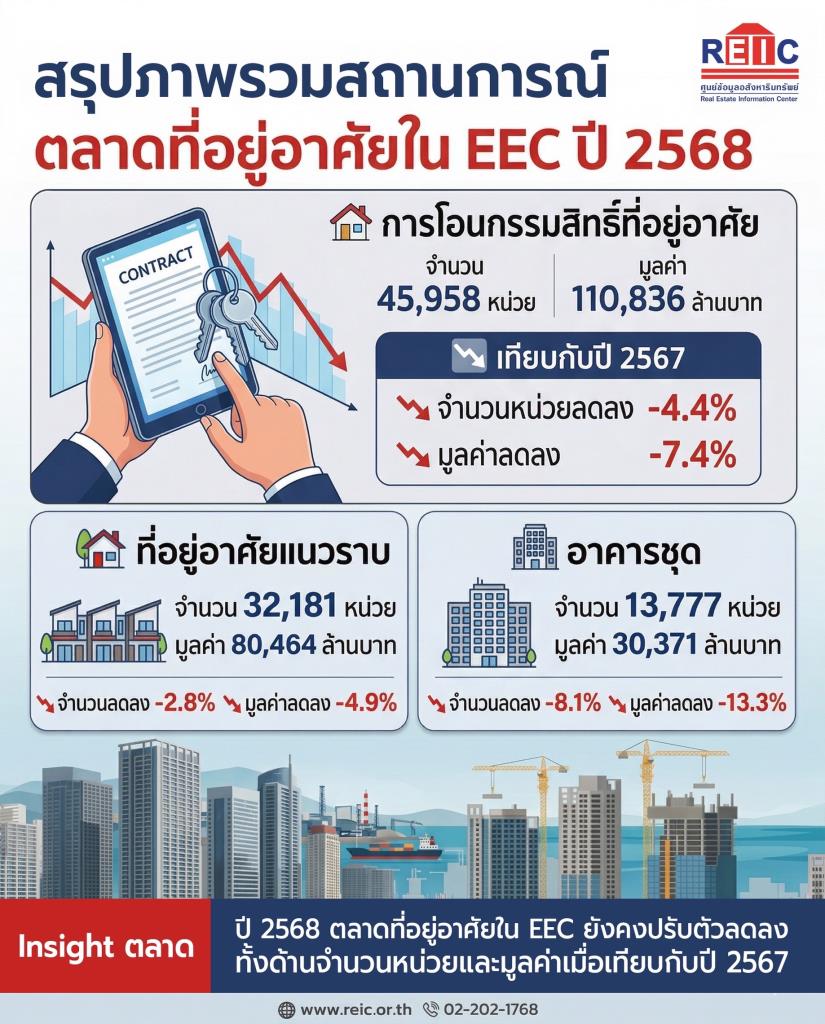

ภาพรวมตลาดที่อยู่อาศัยใน EEC ปี 2568 พบว่า ด้านอุปสงค์การโอนกรรมสิทธิ์ที่อยู่อาศัย มีจำนวนหน่วยลดลงร้อยละ -4.4 และมูลค่าลดลงร้อยละ -7.4 เมื่อเทียบกับช่วงเดียวกันของปี 2567

หากพิจารณาในเชิงพื้นที่ จังหวัดระยอง ยังคงโดดเด่นที่มีการโอนฯเพิ่มขึ้นทั้ง จำนวนหน่วยและมูลค่าการโอนกรรมสิทธิ์ร้อยละ 4.8 และร้อยละ 3.9 ตามลำดับ สะท้อนถึงความต้องการที่อยู่อาศัยของแรงงานในพื้นที่นิคมอุตสาหกรรม สะท้อนแรงขับเคลื่อนจากภาคอุตสาหกรรมและการจ้างงานที่สำคัญของภูมิภาคตะวันออก

ด้านการออกใบอนุญาตก่อสร้างที่อยู่อาศัยลดลงร้อยละ -25.0 แบ่งเป็น กลุ่มแนวราบจำนวน 22,404 หน่วย ลดลงร้อยละ -22.6 และอาคารชุดจำนวน 3,973 หน่วย ลดลงร้อยละ -35.9 ส่วนใบอนุญาตจัดสรรที่ดิน มีจำนวนหน่วยลดลงร้อยละ -27.5 โดยเป็นการจัดสรรประเภททาวน์เฮ้าส์มากที่สุด คิดเป็นสัดส่วนร้อยละ 49.8

ในไตรมาส 4 ปี 2568 มีโครงการที่อยู่อาศัยที่ได้รับอนุญาตจัดสรรที่ดินจากกรมที่ดินจำนวน 31 โครงการ จำนวน 2,656 หน่วย จำนวนโครงการลดลงร้อยละ –8.8 และมีจำนวนหน่วยลดลงร้อยละ –6.2

ภาพรวมปี 2568 มีใบอนุญาตจัดสรรที่ดินจากกรมที่ดินจำนวน 118 โครงการและจำนวน 9,134 หน่วย จำนวนโครงการลดลงร้อยละ –22.4 และจำนวนหน่วยลดลงร้อยละ –27.5 ตามลำดับ เมื่อเทียบกับปี 2567 ที่มีจำนวน 152 โครงการและจำนวน 12,603 หน่วย

ประเภทที่อยู่อาศัยที่ได้รับใบอนุญาตจัดสรรมากที่สุด ได้แก่ ทาวน์เฮ้าส์ จำนวน 4,553 หน่วย มีสัดส่วนร้อยละ 49.8 บ้านเดี่ยว จำนวน 2,602 หน่วย มีสัดส่วนร้อยละ 28.5 บ้านแฝด จำนวน 1,762 หน่วย มีสัดส่วนร้อยละ 19.3 ส่วนที่เหลือเป็น ที่ดินจัดสรรและอาคารพาณิชย์ ตามลำดับ

เมื่อพิจารณาเป็นรายจังหวัดใน EEC ปี 2568 จังหวัดที่มีใบอนุญาตจัดสรรอันดับ 1 คือ จังหวัดระยอง มีจำนวน 4,842 หน่วย คิดเป็นสัดส่วนร้อยละ 53.0 ของใบอนุญาตจัดสรรที่ดินทั้งหมด ลดลงร้อยละ –5.7 เมื่อเทียบกับปี 2567 โดยเป็นประเภททาวน์เฮ้าส์มากที่สุดจำนวน 2,575 หน่วย เพิ่มขึ้นร้อยละ 96.1 รองลงมาเป็นบ้านเดี่ยว จำนวน 1,282 หน่วย ลดลงร้อยละ –49.1 และเป็นบ้านแฝด จำนวน 924 หน่วย ลดลงร้อยละ –28.7

อันดับ 2 จังหวัดชลบุรี มีจำนวน 3,704 หน่วย คิดเป็นสัดส่วนร้อยละ 40.6 ลดลงร้อยละ –38.4 ประเภททาวน์เฮ้าส์มากที่สุด จำนวน 1,547 หน่วย ลดลงมากสุดร้อยละ –53.1

อันดับ 3 จังหวัดฉะเชิงเทรา มีจำนวน 588 หน่วย คิดเป็นสัดส่วนร้อยละ 6.4 ลดลงร้อยละ –59.5

ยังคงเป็นการขอใบอนุญาตจัดสรรทาวน์เฮ้าส์มากที่สุด

สำหรับไตรมาส 4 ปี 68 มีการออกใบอนุญาตก่อสร้างที่อยู่อาศัยใน EEC ทั้งที่เป็นที่อยู่อาศัยที่ปลูกสร้างเอง และที่อยู่อาศัยในโครงการจัดสรรและอาคารชุด มีจำนวน 8,664 หน่วย เพิ่มขึ้นร้อยละ 1.7 แบ่งเป็นก่อสร้างที่อยู่อาศัยแนวราบ จำนวน 6,114 หน่วย เพิ่มขึ้นร้อยละ 9.3 และอาคารชุด จำนวน 2,550 หน่วย

ลดลงร้อยละ -12.7

ส่งผลให้ ภาพรวมปี 2568 มีการออกใบอนุญาตก่อสร้างที่อยู่อาศัยใน EEC ทั้งที่เป็นบ้านที่ประชาชนสร้างเอง บ้านในโครงการจัดสรร และอาคารชุด มีจำนวนประมาณ 26,377 หน่วย ลดลงร้อยละ -25.0 เป็นประเภทก่อสร้างที่อยู่อาศัยแนวราบมากที่สุด จำนวน 22,404 หน่วย ลดลงร้อยละ -22.6 โดยจังหวัดชลบุรี มีการออกใบอนุญาตก่อสร้างที่อยู่อาศัยประมาณ 16,019 หน่วย คิดเป็นสัดส่วนร้อยละ 60.7 ของทั้งหมด ลดลงร้อยละ -29.6 โดยแบ่งเป็นที่อยู่อาศัยแนวราบ จำนวน 12,308 หน่วย ส่วนใหญ่เป็นบ้านเดี่ยวมากที่สุด จำนวน 9,384 หน่วย ลดลงร้อยละ -5.3 รองลงมาเป็นทาวน์เฮ้าส์ จำนวน 1,932 หน่วย ลดลงร้อยละ -64.4 อาคารชุดมีจำนวน 3,711 หน่วย ลดลงร้อยละ -30.5

ขณะที่จังหวัดระยอง แม้จะเป็นมีการขอใบอนุญาตจัดสรรมากที่สุด แต่กลับพบว่า รองลงมา มีการออกใบอนุญาตก่อสร้างที่อยู่อาศัยประมาณ 6,759 หน่วย คิดเป็นสัดส่วนร้อยละ 25.6 ของทั้งหมด ลดลงร้อยละ -19.6 เป็นกลุ่มที่อยู่อาศัยแนวราบ จำนวน 6,615 หน่วย ประเภทบ้านเดี่ยวมากที่สุด จำนวน 4,156 หน่วย ลดลงร้อยละ -16.1

ส่วนจังหวัดฉะเชิงเทรา มีการออกใบอนุญาตก่อสร้างที่อยู่อาศัยประมาณ 3,599 หน่วย คิดเป็นสัดส่วนร้อยละ 13.6 ของทั้งหมด

ในมิติของการโอนกรรมสิทธิ์ พบว่า ในไตรมาส 4 ปี 68 มีจำนวน 13,090 หน่วย มูลค่า 30,784 ล้านบาท ลดลงทั้งจำนวนหน่วยและมูลค่าร้อยละ –2.1 และร้อยละ –7.8 ตามลำดับ เป็นการโอนฯที่อยู่อาศัยแนวราบมากที่สุด จำนวน 9,376 หน่วย ลดลงเล็กน้อย และมีมูลค่าการโอนฯ 23,244 ล้านบาท ลดลงร้อยละ -3.4 ส่วนอาคารชุด มีจำนวน 3,714 หน่วย ลดลงร้อยละ -6.1 และมีมูลค่า 7,540 ล้านบาท ลดลงร้อยละ –19.4

สำหรับปี 2568 มีการโอนฯที่อยู่อาศัยใน EEC จำนวน 45,958 หน่วย มูลค่า 110,836 ล้านบาท ลดลงทั้งจำนวนหน่วยและมูลค่าร้อยละ -4.4 และร้อยละ -7.4 ตามลำดับ เมื่อเทียบกับปี 2567 ซึ่งมีจำนวน 48,095 หน่วย และมูลค่า 119,663 ล้านบาท มีการโอนที่อยู่อาศัยแนวราบมากที่สุด จำนวน 32,181 ลดลงร้อยละ -2.8 และมีมูลค่า 80,464 ล้านบาท ลดลงร้อยละ -4.9 ส่วนอาคารชุด มีจำนวน 13,777 หน่วย มูลค่า 30,371 ล้านบาท ลดลงทั้งจำนวนหน่วยและมูลค่าร้อยละ -8.1 และร้อยละ -13.3 ตามลำดับ

จังหวัดชลบุรี อันดับ โอนฯ 30,308 หน่วย ลดลงร้อยละ –7.6 และมีมูลค่า 76,945 ล้านบาท ลดลงร้อยละ –10.5 ที่อยู่อาศัยแนวราบ จำนวน 17,862 หน่วย มูลค่า 48,775 ล้านบาท โอนฯทาวน์เฮ้าส์มากที่สุด จำนวน 7,592 หน่วย มูลค่า 13,948 ล้านบาท ส่วนอาคารชุด มีการโอนฯจำนวน 12,446 หน่วย มูลค่า 28,170 ล้านบาท

อันดับ 2 จังหวัดระยอง มีจำนวน 11,830 หน่วย เพิ่มขึ้นร้อยละ 4.8 และมีมูลค่า 25,549 ล้านบาท เพิ่มขึ้นร้อยละ 3.9 โอนฯแนวราบ จำนวน 10,783 หน่วย มูลค่า 23,708 ล้านบาท โอนฯบ้านเดี่ยวมากที่สุด จำนวน 4,927 หน่วย มูลค่า 12,662 ล้านบาท ส่วนอาคารชุดมีการโอนกรรมสิทธิ์ จำนวน 1,047 หน่วย มูลค่า 1,841 ล้านบาท

และจังหวัดฉะเชิงเทรา มีจำนวน 3,820 หน่วย ลดลงร้อยละ –4.6 และมีมูลค่า 8,342 ล้านบาท ลดลงร้อยละ –8.1 โอนฯบ้านเดี่ยวมากที่สุด จำนวน 1,559 หน่วย มูลค่า 4,070 ล้านบาท ส่วนอาคารชุด จำนวน 284 หน่วย มูลค่า 361 ล้านบาท

EEC ปรับโจทย์ตลาดอสังหาฯ

พลิกโฉมคุณภาพการอยู่อาศัย-ขับเคลื่อนตามอุตฯ

ด้าน แอล ดับเบิลยู เอสฯ บริษัทวิจัยและพัฒนาอสังหาริมทรัพย์ในเครือบริษัท แอล.พี.เอ็น.ดีเวลลอปเมนท์ จำกัด (มหาชน) กล่าวว่า การเปลี่ยน แปลงที่เกิดขึ้นใน อีอีซี ไม่ได้สะท้อนเพียงตัวเลขการลงทุน หากแต่ส่งผลโดยตรงต่อวิถีชีวิตของผู้คนในพื้นที่ ปัจจุบัน EEC ไม่ใช่เพียงฐานการผลิตทางอุตสาหกรรม แต่ได้พัฒนาเป็นแหล่งรวมแรงงานทักษะสูง วิศวกร ผู้จัดการสายการผลิต ผู้บริหาร รวมถึงบุคลากรชาวต่างชาติที่เข้ามาทำงานและใช้ชีวิตอย่างต่อเนื่อง โดยเฉพาะในพื้นที่อมตะซิตี้ ชลบุรี ซึ่งมีแรงงานในระบบมากกว่า 200,000 คน นับเป็นหนึ่งในนิคมอุตสาหกรรมขนาดใหญ่ที่สุดของประเทศ การขยายตัวของการจ้างงานดังกล่าวทำให้ความต้องการที่อยู่อาศัยในพื้นที่เติบโตจาก “ความจำเป็นเชิงโครงสร้าง”มากกว่ากระแสนิยมชั่วคราว

ในเรื่องของความต้องการที่อยู่อาศัยนั้น หากเปรียบเทียบกับกรุงเทพฯ ซึ่งความต้องการที่อยู่อาศัยมักเชื่อมโยงกับไลฟ์สไตล์เมืองใหญ่ ไม่ว่าจะเป็นทำเลใกล้ระบบขนส่งมวลชน แหล่งค้าปลีก หรือย่านธุรกิจในพื้นที่ EEC กลับมีปัจจัยขับเคลื่อนที่แตกต่างอย่างชัดเจน ตลาดที่อยู่อาศัยในพื้นที่นี้ ผูกโยงโดยตรงกับโครงสร้างอุตสาหกรรมและกิจกรรมการจ้างงานจริง

ข้อมูลตลาดอสังหาฯระบุว่า ปัจจุบันพื้นที่ EEC มีโครงการอาคารชุดรวมมากกว่า 15,000 หน่วย และในบางทำเลมีอัตราการเช่าสูงกว่า 90% ขณะที่ผลตอบแทนจากการปล่อยเช่า (ยิลด์) เฉลี่ยอยู่ในช่วงประมาณ 5 - 7% ต่อปี ซึ่งถือว่าอยู่ในระดับที่น่าสนใจสำหรับการลงทุนในระยะกลางถึงระยะยาว

โดยช่วงราคาที่ได้รับความสนใจมากที่สุดคือระดับต่ำกว่า 2 ล้านบาท สะท้อนความต้องการของแรงงานและพนักงานระดับปฏิบัติการ ไปจนถึงระดับหัวหน้างาน ที่ต้องการที่อยู่อาศัยใกล้สถานที่ทำงานในราคาที่ไม่สร้างภาระเกินความจำเป็น แตกต่างจากบางพื้นที่เมืองท่องเที่ยว หรือเมืองเศรษฐกิจ ที่มีความเสี่ยงด้านอุปทานล้นตลาด ความต้องการใน EEC ยังอาศัยฐานการจ้างงานที่เติบโตสอดคล้องกับการลงทุนในนิคมอุตฯ ทำให้ดีมานด์มีความเชื่อมโยงกับเศรษฐกิจจริงมากกว่าการเก็งกำไรระยะสั้น

เมื่อพิจารณาจากมุมของผู้อยู่อาศัย ภาพชีวิตของคนทำงานในนิคมอุตฯ มีลักษณะเฉพาะที่แตกต่างจากเมืองใหญ่ พนักงานจำนวนมากทำงานเป็นกะ มีเวลาทำงานไม่แน่นอน บางส่วนต้องทำงานล่วงเวลาหรืออยู่ในสถานะ Standby การเดินทางที่ยาวนานจึงส่งผลโดยตรงต่อทั้งสุขภาพและคุณภาพชีวิต เวลาที่สูญเสียไปบนท้องถนน ไม่ได้หมายถึงความเหนื่อยล้าเพียงอย่างเดียว แต่หมายถึงเวลาพักผ่อนและการฟื้นฟูพลังชีวิตที่ลดลง

ในบริบทเช่นนี้ ที่อยู่อาศัยใกล้สถานที่ทำงาน จึงไม่ใช่เพียงความสะดวกสบาย แต่เป็นเครื่องมือในการบริหารจัดการชีวิตประจำวันอย่างมีประสิทธิภาพ ลักษณะการอยู่อาศัยของแรงงานในพื้นที่ส่วนใหญ่ยังเป็นการอยู่คนเดียวหรืออยู่เป็นคู่ ห้องพักจึงไม่จำเป็นต้องมีขนาดใหญ่ หากแต่ต้องจัดสัดส่วนชัดเจน มีพื้นที่พักผ่อน มุมทำงานขนาดกะทัดรัด และพื้นที่จัดเก็บที่เพียงพอสำหรับการอยู่อาศัยระยะยาว การออกแบบที่ช่วยให้ใช้พื้นที่ได้อย่างเต็มประสิทธิภาพ ยังช่วยลดค่าใช้จ่ายจากการซื้อเฟอร์นิเจอร์เพิ่มเติม และเพิ่มความสบายในการใช้งานจริง

ออกแบบเพื่อการใช้งานจริง สู่การลงทุนที่ยั่งยืน

ในมุมของผู้พัฒนาโครงการคอนโดฯสำหรับกลุ่มแรงงานในนิคมอุตฯ แนวคิดการออกแบบควรมุ่งเน้น “ฟังก์ชันที่ตอบโจทย์การใช้งานจริง” เช่น พื้นที่ซักอบผ้า พื้นที่นั่งทำงาน หรือมุมพักผ่อนขนาดย่อม มากกว่าพื้นที่ขนาดใหญ่ที่ใช้งานไม่บ่อย แนวทางดังกล่าวไม่เพียงช่วยให้โครงการบริหารต้นทุนได้อย่างเหมาะสม แต่ยังตอบโจทย์ผู้อยู่อาศัยได้ตรงจุดมากขึ้น

จากมุมมองของนักลงทุน ปัจจัยสำคัญจึงไม่ใช่เพียงทำเลที่ตั้ง แต่คือศักยภาพในการปล่อยเช่าจริง ห้องที่ออกแบบสอดคล้องกับพฤติกรรมผู้เช่า มีขนาดเหมาะสม ดูแลรักษาง่าย และมีระบบอาคารสนับสนุนการใช้ชีวิต จะมีโอกาสสร้างอัตราการเช่าที่สม่ำเสมอ และลดความเสี่ยงห้องว่างในระยะยาว

ในบริบทของ อีอีซี ที่ฐานการจ้างงานยังมีทิศทางเติบโตต่อเนื่อง คอนโดฯที่ออกแบบบนพื้นฐานของชีวิตจริงของคนทำงาน จึงไม่เพียงตอบโจทย์การอยู่อาศัยเท่านั้น แต่ยังเป็นสินทรัพย์ที่มีศักยภาพในการสร้างรายได้อย่างยั่งยืนในระยะยาว.