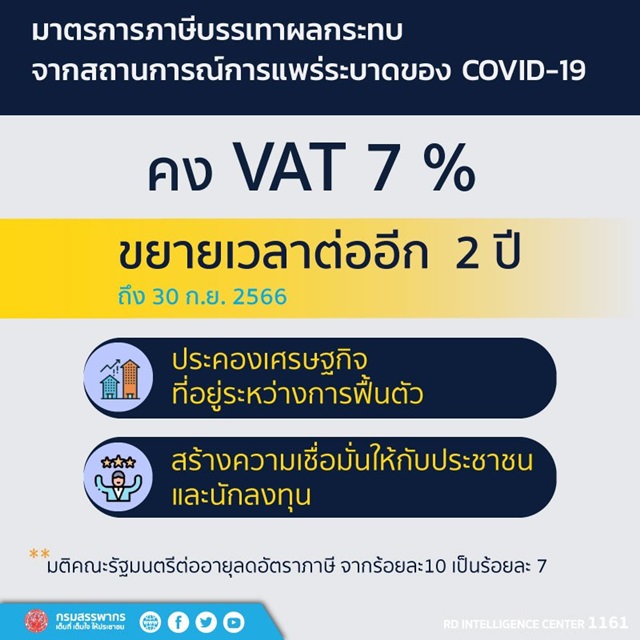

คลังขยายเวลาเก็บ VAT 7% ต่ออีก 2 ปี พร้อมขยายเวลายื่นแบบภาษี และงด/ลดเบี้ยปรับกรณียื่นแบบล่าช้า ช่วยบรรเทาผลกระทบจากโควิด-19

นายอาคม เติมพิทยาไพสิฐ รัฐมนตรีว่าการกระทรวงการคลัง เปิดเผยว่า “คณะรัฐมนตรีเห็นชอบหลักการร่างพระราชกฤษฎีกาออกตามความในประมวลรัษฎากร ว่าด้วยการลดอัตราภาษีมูลค่าเพิ่ม (ฉบับที่ ...) พ.ศ. … (มาตรการขยายเวลาการลดอัตราภาษีมูลค่าเพิ่ม (VAT)) โดยให้คงจัดเก็บภาษีมูลค่าเพิ่ม ในอัตราร้อยละ 7 สำหรับการขายสินค้า การให้บริการ หรือการนำเข้าทุกกรณีที่เกิดขึ้นตั้งแต่วันที่ 1 ตุลาคม 2564-30 กันยายน 2566 พร้อมทั้งรับทราบมาตรการภาษีบรรเทาผลกระทบของประชาชนจากสถานการณ์การแพร่ระบาดของโควิด-19 ที่กระทรวงการคลังจะดำเนินการไปควบคู่กัน เพื่อช่วยเพิ่มสภาพคล่องให้ประชาชนและผู้ประกอบการและบรรเทาผลกระทบจากสถานการณ์การแพร่ระบาดของโรคติดเชื้อไวรัสโคโรนา 2019 (โควิด-19)”

นายอาคม เติมพิทยาไพสิฐ รัฐมนตรีว่าการกระทรวงการคลัง กล่าวเพิ่มเติมว่า “นอกจากมาตรการขยายเวลาการลดอัตราภาษีมูลค่าเพิ่ม 7% ที่เสนอคณะรัฐมนตรีพิจารณาในครั้งนี้ กระทรวงการคลัง โดยกรมสรรพากรได้ดำเนินมาตรการภาษีบรรเทาผลกระทบของประชาชนจากสถานการณ์การแพร่ระบาดของโควิด-19 ไปพร้อมกัน ดังนี้

1.ขยายเวลาการยื่นแบบแสดงรายการ การนำส่ง และการชำระภาษีอากรผ่านระบบเครือข่ายอินเทอร์เน็ต เพื่อให้เงินหรือสภาพคล่องอยู่ในมือประชาชนและผู้ประกอบการให้ยาวนานขึ้น และเป็นการดำเนินการตามนโยบายของรัฐบาลที่ให้งานบริการของภาครัฐให้ประชาชนสามารถติดต่อขอรับบริการจากหน่วยงานของรัฐได้ทุกที่ ทุกเวลา ไม่ต้องเดินทางไปติดต่อ ณ สำนักงาน โดยนำเทคโนโลยีดิจิทัลมาประยุกต์ใช้ในการให้บริการสาธารณะ เพื่อช่วยสนับสนุนให้ทุกคนอยู่บ้านภายใต้แนวคิด “อยู่บ้าน หยุดเชื้อ เพื่อชาติ” ของรัฐบาลอีกทางหนึ่งด้วย ทั้งนี้ การขยายเวลาการยื่นแบบแสดงรายการ จะช่วยเพิ่มสภาพคล่องให้อยู่ในมือประชาชนและผู้ประกอบการในระบบเศรษฐกิจประมาณ 181,221 ล้านบาท ได้แก่

(1) ขยายเวลาการยื่นแบบแสดงรายการ และชำระภาษี ภาษีเงินได้นิติบุคคล (ภ.ง.ด.50 ภ.ง.ด.52 และภ.ง.ด.55) งบการเงิน และ Disclosure Form จากภายในวันที่ 3 สิงหาคม 2564 ถึงวันที่ 22 กันยายน 2564 ออกไปเป็นภายในวันที่ 23 กันยายน 2564

(2) ขยายเวลาการยื่นแบบแสดงรายการ และชำระภาษี ภาษีเงินได้นิติบุคคลครึ่งปี สำหรับรอบระยะเวลาบัญชี 2564 (ภ.ง.ด.51) จากภายในวันที่ 3 สิงหาคม 2564 ถึงวันที่ 22 กันยายน 2564 ออกไปเป็นภายในวันที่ 23 กันยายน 2564

(3) ขยายเวลาการยื่นแบบแสดงรายการ และชำระภาษี ภาษีเงินได้บุคคลธรรมดาครึ่งปี สำหรับปีภาษี 2564 (ภ.ง.ด.94) จากภายในวันที่ 8 ตุลาคม 2564 ออกไปเป็นภายในวันที่ 30 ธันวาคม 2564

(4) ขยายเวลาการยื่นแบบแสดงรายการ และชำระภาษี ภาษีเงินได้ หัก ที่จ่าย (ภ.ง.ด.1 ภ.ง.ด.2 ภ.ง.ด.3 ภ.ง.ด.53 และ ภ.ง.ด.54) ภาษีมูลค่าเพิ่ม (ภ.พ.30 และ ภ.พ.36) และภาษีธุรกิจเฉพาะ (ภ.ธ.40) จากภายในวันที่ 7 หรือ 15 ของเดือนกันยายน-ธันวาคม 2564 ออกไปเป็นภายในวันที่ 30 กันยายน 2564 29 ตุลาคม 2564 30 พฤศจิกายน 2564 และ 30 ธันวาคม 2564

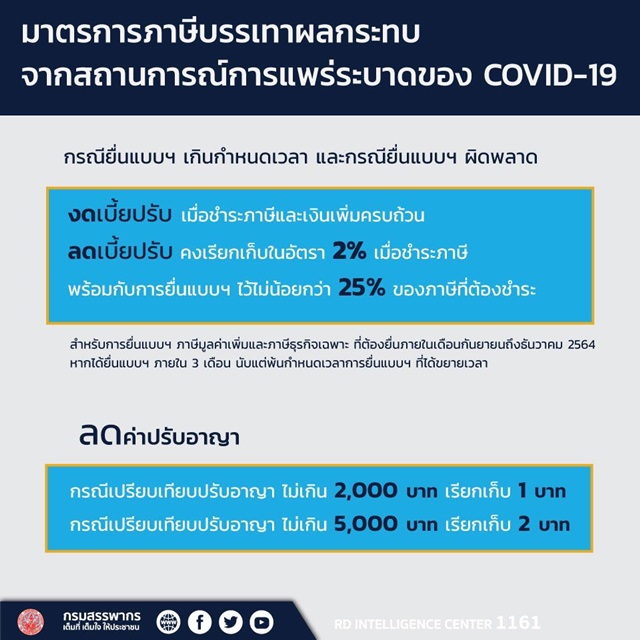

2.งดหรือลดเบี้ยปรับสำหรับกรณีที่ประชาชนและผู้ประกอบการไม่สามารถยื่นแบบแสดงรายการ ภาษีมูลค่าเพิ่มและภาษีธุรกิจเฉพาะภายในกำหนดเวลา หรือยื่นแบบแสดงรายการผิดพลาด สำหรับแบบที่ต้องยื่นภายในเดือนกันยายน-ธันวาคม 2564 ตามลำดับ โดยหากยื่นแบบภายใน 3 เดือน นับแต่พ้นกำหนดเวลาการยื่นแบบที่ได้ขยายออกไปข้างต้นจะได้รับการงดหรือลดเบี้ยปรับ โดยงดเบี้ยปรับเมื่อชำระภาษีและเงินเพิ่มครบถ้วน และลดเบี้ยปรับในอัตราต่ำสุดร้อยละ 2 เมื่อชำระภาษีไม่น้อยกว่าร้อยละ 25 ของภาษีที่ต้องชำระ

นอกจากนี้ กรมสรรพากรยังได้ลดค่าปรับทางอาญากรณีดังกล่าวให้เหลืออัตราต่ำสุด โดยหากมีโทษปรับไม่เกิน 2,000 บาท ลดเหลือ 1 บาท หากมีโทษปรับไม่เกิน 5,000 บาท ลดเหลือ 2 บาท ทั้งนี้ เนื่องจากค่าปรับทางอาญาเป็นการเปรียบเทียบปรับแทนการฟ้องร้องดำเนินคดี จึงไม่อาจงดค่าปรับให้ได้”

สามารถสอบถามเพิ่มเติมได้ที่สำนักงานสรรพากรพื้นที่ทุกแห่งทั่วประเทศ หรือที่ศูนย์สารนิเทศสรรพากร (RD Intelligence Center) 1161

สำนักงานเลขานุการกรม กรมสรรพากร

โทร.0-2272-9529 - 30 โทรสาร 0-2617-3324

หรือศูนย์สารนิเทศสรรพากร (RD Intelligence Center) 1161