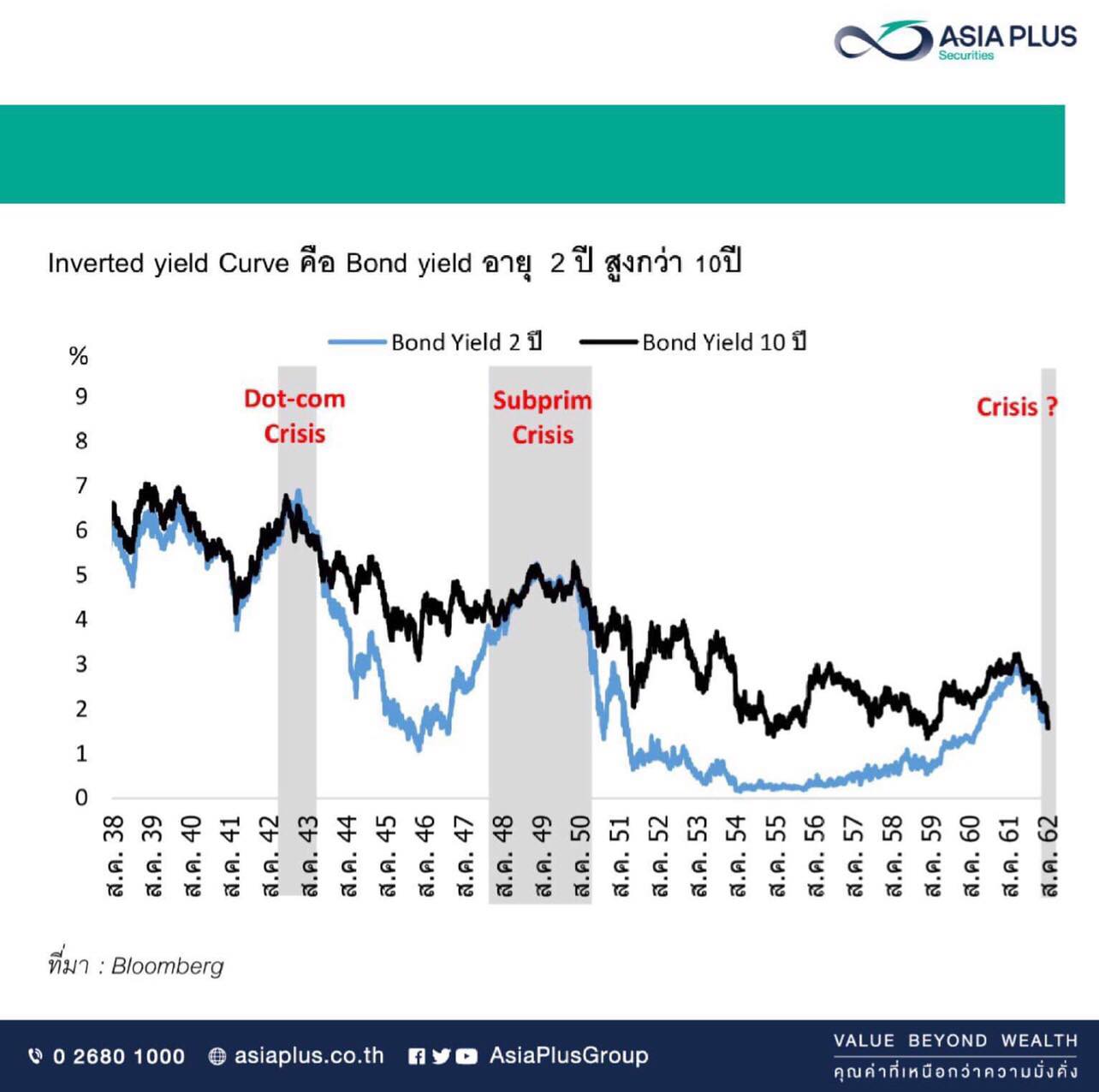

ฝ่ายวิจัย ASP ฉายภาพการเกิด Inverted Yield curve (ภาวะอัตราผลตอบแทนพันธบัตรรัฐบาลระยะยาวตํ่ากว่าอัตราผลตอบแทนระยะสั้น) ในสหรัฐฯ ครั้งนี้ อาจสร้างความกังวลอย่างมากต่อประเด็นที่เศรษฐกิจสหรัฐฯ กำลังจะเข้าสู่ภาวะถดถอย (Recession) หรือไม่ เป็นเหตุให้ตลาดหุ้นทั่วโลกดิ่งลงไปตามๆ กัน

ฝ่ายวิจัย บริษัท เอเซีย พลัส กรุ๊ป โฮลดิ้งส์ จำกัด (มหาชน) หรือ ASP ให้มุมมองต่อเหตุการณ์ที่เกิดขึ้นว่า Inverted Yield curve ในสหรัฐฯ ครั้งล่าสุดเกิดขึ้นเมื่อวันที่ 14 ส.ค.62 ที่ผ่านมา โดย Bond Yield อายุ 10 ปีของสหรัฐฯ ลดลงแตะระดับ 1.623% ต่ำกว่า Bond Yield ที่มีอายุ 2 ปีของสหรัฐฯ ที่ขึ้นมาที่ระดับ 1.63% ทำให้ตลาดกังวลประเด็นนี้ เพราะในอดีตทุกๆ ครั้งที่เกิด Inverted Yield Curve ในสหรัฐฯ มักทำให้เศรษฐกิจสหรัฐฯ ถดถอยตามมา

อย่างไรก็ตาม ภาวะเศรษฐกิจถดถอยจะเกิดตามมานั้น Inverted Yield Curve ในสหรัฐฯ ต้องเกิดขึ้นติดต่อกันนานเฉลี่ย 1 ปี โดยไปดูในอดีต 2 ครั้งก่อนหน้า ในช่วงวิกฤตเศรษฐกิจมักจะเป็นเช่นนั้น

ดังนั้น ในมุมมองของฝ่ายวิจัยฯ เชื่อว่าปรากฏการณ์ Inverted Yield Curve เมื่อกลางสัปดาห์ เป็นการเกิดขึ้นเพียงช่วงสั้น คือ ไม่ถึง 1 วัน โดยเช้าวันนี้ Bond Yield 10 ปี สหรัฐฯ อยู่ที่ 1.527% สูงกว่าเล็กน้อย เมื่อเทียบกับ Bond Yield อายุ 2 ปี อยู่ที่ 1.50%

ขณะที่เมื่อไปดูพื้นฐานเศรษฐกิจสหรัฐฯ ขณะนี้ถือว่าแข็งแกร่งมากเมื่อเทียบกับในอดีต กล่าวคือ วิกฤตเศรษฐกิจซับไพรม์ (Subprime Crisis) ระหว่างปี 2551-2552 เกิดจากอสังหาริมทรัพย์ในสหรัฐฯ การกู้ยืมและการให้กู้ยืมที่มีความเสี่ยงสูง

ด้านระดับความเสี่ยงที่จะเกิด Recession ในครั้งนี้ อาจยังมีไม่สูงนัก แต่ก็ไม่ควรประมาท ต้องติดตามตัวแปรสำคัญ เช่น ผลกระทบของสงครามการค้าอย่างใกล้ชิด

ฝ่ายวิจัยฯ ได้ทำการเปรียบเทียบข้อมูลเศรษฐกิจในช่วงที่เกิด Inverted Yield Curve ในอดีตมาเป็นข้อมูลประกอบ ดังต่อไปนี้

GDP Growth ของสหรัฐฯ ปี 51-52 หดตัว 0.1% และ 2.5% ตามลำดับ เทียบกับ ปัจจุบันงวดไตรมาส 1/62 ขยายตัว 2.3% yoy และ IMF คาดทั้งปี 62 ขยายตัว 2.6%

อัตราการว่างงาน ปี 50 เพิ่มขึ้นจากจุดต่ำสุดที่ 4.4% ไปเป็น 7.3% และ 10% ในปี 2551 และ 2552 ตามลำดับ เทียบกับปัจจุบันอยู่ที่ระดับ 3.7% ใกล้ระดับต่ำสุดในรอบ 50 ปี

อัตราเงินเฟ้อ ลดลงจากจุดสูงสุดในปี 50 ที่ 4.3% เหลือ 0.1% ในปี 2551 และหดตัว 2.1% ในปี 2552 เทียบกับปัจจุบันที่ขยายตัว 1.8%

ดัชนี PMI ลดลงจากจุดสูงสุดในปี 50 ที่ 54.1 จุด เหลือ 38.2 และ 36.4 ในปี 2551 และ 2552 ตามลำดับ เทียบกับปัจจุบันที่ PMI อยู่ที่ระดับ 51.2 จุด

ขณะที่ล่าสุด ดัชนีชี้นำเศรษฐกิจสหรัฐฯ ฝั่งภาคบริการยังแข็งแกร่ง โดยการบริโภคครัวเรือนในสหรัฐฯ คิดราว 70% ของ GDP คือ ยอดค้าปลีกเดือน ก.ค. ขยายตัว 0.7% เทียบช่วงเดียวกับเดือนก่อนหน้า ซึ่งดีกว่าที่ตลาดคาด 0.3% เทียบช่วงเดียวกับเดือนก่อนหน้า สอดคล้องต่อผลประกอบการของ Walmart ห้างค้าปลีกใหญ่สุดของสหรัฐฯ งวดไตรมาส 2/62 ดีกว่าที่ตลาดคาดราว 4% และยอดขาย Same-Store sale เพิ่มขึ้น 2.8% เทียบช่วงเดียวกับปีก่อนหน้า ดีกว่าที่ตลาดคาด 2.1% บ่งชี้ว่าเศรษฐกิจสหรัฐฯ ยังแข็งแกร่ง

ฝ่ายวิจัยฯ ได้ย้อนรอยการเกิด Inverted Yield Curve ระหว่าง Bond Yield สหรัฐฯ 2 ปี กับ 10 ปี ในอดีต พบว่า เกิดขึ้น 4 ครั้งในรอบ 40 กว่าปีที่ผ่านมา และในแต่ละรอบจะทิ้งช่วงห่างกันประมาณ 10 ปี ที่สำคัญหลังเกิด Inverted Yield Curve มักจะมีวิกฤตทางการเงินตามมา

หากเปรียบเทียบกับเหตุการณ์ปัจจุบัน ถือว่ายังไม่น่ากังวลมากนัก เนื่องจากปัจจุบันการเกิด Inverted Yield Curve เป็นเพียงระยะเวลาสั้นๆ ระหว่างวันเท่านั้น แต่ในอดีตจะต้องเกิดขึ้นกินระยะเวลานานพอสมควร (เกินกว่า 1 ปี) หลังจากนั้นเหตุการณ์วิกฤตทางการเงินจึงจะตามมา

วิกฤตเศรษฐกิจในอดีตเป็นเหตุการณ์ที่ไม่เหมือนกันเลย และปัจจุบันยังไม่เห็นเหตุการณ์ที่จะนำไปสู่การเข้าใกล้วิกฤตทางการเงิน นอกจากเรื่องสงครามการค้าจีนกับสหรัฐฯ แต่หากการเจรจาดำเนินไปด้วยดี ประเด็นดังกล่าวจะผ่อนคลายลง รวมถึงเศรษฐกิจสำคัญๆ ของโลกยังแข็งแกร่ง ทำให้การเกิดวิกฤตยากขึ้น

ในระยะสั้นนี้ ความกังวลจากประเด็นดังกล่าว สร้างความผันผวนและกดดันตลาดหุ้นในช่วงนี้ สังเกตได้จาก Fund Flow ที่ไหลออกจากสินทรัพย์เสี่ยง รวมถึงตลาดหุ้นทุกแห่งในภูมิภาค ที่ในเดือน ส.ค.62 เป็นเดือนที่ต่างชาติขายมากสุดถึง 3.5 หมื่นล้านบาท และถูกช็อตสุทธิสัญญา SET50 Futures สูงสุดเช่นกันกว่า 8.27 หมื่นสัญญา

"แต่ในวิกฤตย่อมมีโอกาสเสมอ หากประเด็นกดดันต่างๆ ผ่อนคลายลง ก็อาจเป็นโอกาสในการเข้าไปสะสมหุ้นพื้นฐานแข็งแกร่ง ที่มูลค่า Under value จากความเป็นจริงได้"

กลยุทธ์การลงทุนในช่วงนี้ ฝ่ายวิจัยฯ ยังเน้นจัดพอร์ตการลงทุน โดยให้ความสำคัญต่อการจำกัด Downside เลือกหุ้นที่ไม่ผันผวนตามภาวะตลาดอย่าง JASIF, POPF และ ROBINS ในสัดส่วนราว 50% ของพอร์ต ส่วนที่เหลือเป็นหุ้นที่ให้ Dividend Yield ที่ดี และหุ้นที่มีการเติบโตสูง เพื่อดึงให้ผลตอบแทนของพอร์ตการลงทุน Outperform ตลาด