2 ผู้เชี่ยวชาญด้านการเงิน แนะวิธีปลดล็อกหนี้ทั้ง 4 ประเภท “หนี้รถ” สามารถขอลดค่างวด ลดดอกเบี้ย ยืดเวลาชำระหนี้ “หนี้บ้าน” ให้เน้นเจรจาปรับโครงสร้างหนี้-รีไฟแนนซ์ กรณีที่ส่งไม่ไหวควรประกาศขาย นอกจากได้เงินที่ส่งคืน ยังเหลืออีกก้อนไว้เสริมสภาพคล่อง “หนี้บัตรเครดิต” ให้เปลี่ยนเป็นสินเชื่อส่วนบุคคล-เงินกู้สหกรณ์ออมทรัพย์ เพื่อลดภาระดอกเบี้ย หรือเข้าโครงการคลินิกแก้หนี้ “หนี้นอกระบบ” รีบแปลงเป็นสินเชื่อ SME-สินเชื่อส่วนบุคคล ชี้ บางกรณีดอกลดจาก 240% เหลือแค่ 4% ต่อปี ย้ำ! ต้องเร่งเจรจา อย่ารอให้เป็นหนี้เสีย

ท่ามกลางสถาการณ์การแพร่ราดของโควิด-19 ระลอกใหม่ ที่เริ่มส่งผลกระทบต่อเศรษฐกิจของไทยอีกครั้ง ทำให้ในปี 2564 นี้จะเป็นอีกปีที่ผู้คนหวั่นวิตกถึงรายได้ที่หดหาย และที่น่าหนักใจไปกว่านั้นคือ จะทำอย่างไรกับภาระหนี้ที่ยังจำเป็นต้องจ่าย? ซึ่งเรื่องนี้กูรูที่เชี่ยวชาญด้านการเงินและการบริหารจัดการหนี้ได้ให้คำแนะนำและชี้ทางออกในการแก้ปัญหาไว้อย่างน่าสนใจ

นายจักรพงษ์ เมษพันธุ์ หรือ “โค้ชหนุ่ม” Money Coach วิทยากรด้านการเงินและผู้เชี่ยวชาญในการแก้ปัญหาหนี้ ระบุว่า ปี 2564 นี้ทุกคนต้องระมัดระวังเรื่องการใช้จ่ายและพยายามอดออมเพราะในช่วง 3 เดือนแรกของปีนั้นมีความเสี่ยงสูงว่าอาจมีการล็อกดาวน์จังหวัด หรือล็อคกดาวน์ประเทศเพื่อสกัดการแพร่ระบาดของโควิด-19 ระลอกใหม่ ซึ่งจะส่งผลกระทบต่อเศรษฐกิจและรายได้ของประชาชนอย่างแน่นอน อีกทั้งต้องหลีกเลี่ยงการก่อหนี้ระยะยาว เช่น ผ่อนบ้าน ผ่อนรถ รวมถึงวางแผนการบริหารหนี้แบบ Productive คือประเมินความสามารถในการชำระหนี้แต่เนิ่นๆ หากคาดว่าจะไม่สามารถชำระหนี้ในอัตราเดิมได้ให้รีบเจรจากับเจ้าหนี้ ไม่ว่าจะเป็นสถาบันการเงิน ไฟแนนซ์ หรือเจ้าหนี้เงินกู้เพื่อขอปรับโครงสร้างหนี้ ขอลดค่างวด ลดอัตราดอกเบี้ย และยืดระยะเวลาชำระหนี้ อย่ารอให้ขาดส่งแล้วค่อยเจรจา เพราะจะทำให้การเจรจาเป็นไปได้ยากเนื่องจากเจ้าหนี้มองว่าคุณไม่ได้เป็นลูกหนี้ชั้นดีอีกต่อไปแล้ว

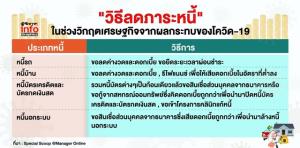

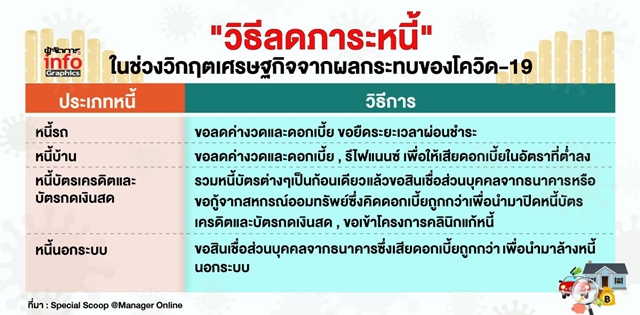

โค้ชหนุ่มได้แนะนำวิธีลดภาระหนี้แต่ละประเภท เพื่อให้ทุกคนสามารถประคองตัวให้ผ่านพ้นวิกฤตไปได้ โดยแยกเป็นหนี้ในระบบ คือหนี้ที่มีภาระผูกพันกับสถาบันการเงินที่ถูกกฎหมาย อันได้แก่ หนี้ผ่อนรถ หนี้ผ่อนบ้าน และหนี้บัตรเครดิต-บัตรกดเงินสด และหนี้นอกระบบ ซึ่งกู้จากผู้ที่ปล่อยกู้แบบผิดกฎหมาย

1.หนี้รถ เป็นหนี้ที่มีหลักทรัพย์ค้ำประกัน และคิดอัตราดอกเบี้ยล่วงหน้า ดังนั้น ลูกหนี้ควรใช้วิธีลดภาระหนี้ด้วยการเจรจากับบริษัทไฟแนนซ์เพื่อขอลดค่างวดและขอลดดอกเบี้ย อีกทั้งควรขอยืดระยะเวลาการผ่อนชำระออกไป แม้ดอกเบี้ยโดยรวมจะเพิ่มขึ้นแต่ยอดการผ่อนชำระต่องวดจะลดลง ซึ่งจะช่วยลดภาระในช่วงที่เศรษฐกิจฝืดเคืองได้

2.หนี้บ้าน เป็นหนี้ที่มีหลักทรัพย์ค้ำประกันเช่นกัน สามารถลดภาระหนี้ด้วยการเจรจากับธนาคารเพื่อขอลดค่างวดและดอกเบี้ย

เวลาเจรจาก็บอกกับเจ้าหน้าที่ธนาคารไปตรงๆ ว่าช่วงนี้มีภาระไม่สามารถผ่อนในอัตราเดิมได้ หรือทำการรีไฟแนนซ์โดยการเอาบ้านไปเข้าธนาคารอื่นที่คิดอัตราดอกเบี้ยถูกกว่าแล้วนำเงินมาปิดหนี้กับธนาคารเดิม

3.หนี้บัตรเครดิตและบัตรกดเงินสด บัตรเครดิต อัตราดอกเบี้ยเฉลี่ยจะอยู่ที่ 18-20% ต่อปี ส่วนบัตรกดเงินสด อัตราดอกเบี้ยอยู่ที่ 22-28% ต่อปี ซึ่งหากใครมีหนี้บัตรดังกล่าวหลายใบควรรวมหนี้ให้เป็นก้อนเดียว แล้วทำการรีไฟแนนซ์เพื่อลดภาระในการผ่อนชำระต่องวดให้น้อยลง โดยเปลี่ยนเป็นการขอสินเชื่อส่วนบุคคลหรือสินเชื่ออเนกประสงค์จากธนาคาร ซึ่งคิดอัตราดอกเบี้ยถูกกว่า เช่น บางแห่งอัตราดอกเบี้ยอยู่ที่ 9% ต่อปี หรือขอกู้จากสหกรณ์ออมทรัพย์ที่ตนเป็นสมาชิกอยู่ ซึ่งคิดอัตราดอกเบี้ยที่ 6-8% แล้วนำมาปิดหนี้บัตรเครดิตหรือบัตรกดเงินสด

ทั้งนี้ โค้ชหนุ่ม ระบุว่า การจะรีไฟแนนซ์หนี้นั้นต้องมีเงื่อนไข 2 ข้อ คือ 1) ดอกเบี้ยในสัญญาเงินกู้ใหม่จะต้องต่ำกว่าสัญญาเงินกู้เดิม ซึ่งถ้าจะให้ภาระการผ่อนชำระลดลงอย่างชัดเจนควรให้อัตราดอกเบี้ยใหม่ต่ำกว่าดอกเบี้ยเดิม “ครึ่งหนึ่ง” เช่น ถ้าผ่อนบัตรเครดิต โดยสามารถจ่ายได้แค่ยอดหนี้ขั้นต่ำ ซึ่งเสียดอกเบี้ยที่ 18% เมื่อเปลี่ยนมาเป็นสินเชื่อส่วนบุคคลที่ทำกับสถาบันการเงิน หรือกู้จากสหกรณ์ออมทรัพย์แล้ว จะต้องเสียดอกเบี้ยในอัตราร 9% หรือต่ำกว่านั้น 2) วงเงินผ่อนชำระต่อเดือนจะต้องน้อยลงด้วย ไม่ใช่ว่าอัตราดอกเบี้ยลดลง แต่ระยะเวลาการผ่อนสั้นลงและวงเงินผ่อนชำระต่อเดือนเพิ่มขึ้น เพราะหากเป็นเช่นนั้นแทนที่จะช่วยลดภาระในช่วงวิกฤตเศรษฐกิจกลับยิ่งไปเพิ่มภาระให้มากขึ้น

ซึ่งก่อนที่จะตัดสินใจว่าจะรีไฟแนนซ์กับธนาคารใดดีนั้น ควรนำหนี้แต่ละตัวมาแจกแจงรายละเอียด และรวมภาระหนี้ทั้งหมด

เพื่อเปรียบเทียบสัดส่วนการชำระหนี้กับธนาคารใหม่หลังรีไฟแนนซ์ โดยมีหลักว่าควรให้ภาระหนี้ต่อเดือนน้อยที่สุด ตามด้วยเลือกจ่ายหนี้ตัวที่อัตราดอกเบี้ยสูงก่อน ยกตัวอย่างเช่น ภาระหนี้ปัจจุบัน มีดังนี้

- บัตรเครดิตใบที่ 1 มีหนี้คงค้าง 50,000 บาท อัตราดอกเบี้ย 18% ต่อปี ผ่อนขั้นต่ำ 5,000 บาท/เดือน

- บัตรเครดิตใบที่ 2 มีหนี้คงค้าง 80,000 บาท อัตราดอกเบี้ย 18% ต่อปี ผ่อนขั้นต่ำ 8,000 บาท/เดือน

- สินเชื่อส่วนบุคคล มีหนี้คงค้าง 60,000 บาท อัตราดอกเบี้ย 24% ต่อปี (ต้องผ่อนอีก 2 ปี) ผ่อนขั้นต่ำ 3,000 บาท/เดือน

ภาระหนี้รวมทั้งสิ้น 190,000 บาท ผ่อนขั้นต่ำ 16,000 บาท/เดือน

ทั้งนี้ มีธนาคารแห่งหนึ่งยื่นข้อเสนอว่าจะให้สินเชื่อส่วนบุคคล วงเงิน 100,000 บาท คิดดอกเบี้ย 12% ให้ผ่อน 24 เดือน โดยผ่อนเดือนละ 4,700 บาท ซึ่งจากตัวเลขดังกล่าวแสดงว่าการรีไฟแนนซ์จะทำให้ภาระหนี้ต่อเดือนลดลง แต่เนื่องจากวงเงินสินเชื่อใหม่ไม่สามารถปิดหนี้เดิมได้ทั้งหมด จึงต้องเลือกหนี้ที่ยอดชำระต่อเดือนสูงก่อน คือ หนี้บัตรเครดิตใบที่ 2 จำนวน 80,000 บาท และโปะหนี้บัตรเครดิตใบที่ 1 จำนวน 20,000 บาท

ทำให้ภาระหนี้หลังรีไฟแนนซ์ มีดังนี้

- บัตรเครดิตใบที่ 1 มีหนี้คงค้าง 30,000 บาท อัตราดอกเบี้ย 18% ต่อปี ผ่อนขั้นต่ำ 3,000 บาท/เดือน

- สินเชื่อส่วนบุคคลเดิม มีหนี้คงค้าง 60,000 บาท อัตราดอกเบี้ย 24% ต่อปี (ต้องผ่อนอีก 2 ปี) ผ่อนขั้นต่ำ 3,000 บาท/เดือน

- สินเชื่อส่วนบุคคลใหม่ มีหนี้คงค้าง 100,000 บาท อัตราดอกเบี้ย 12% ต่อปี (ต้องผ่อนอีก 2 ปี) ผ่อนขั้นต่ำ 4,700 บาท/เดือน

ภาระหนี้รวมทั้งสิ้น 190,000 บาท ผ่อนขั้นต่ำ 10,7000 บาท/เดือน แปลว่ายอดหนี้รวมเท่าเดิม แต่ภาระในการผ่อนชำระต่อเดือนลดลงไปถึงเดือนละ 5,000 กว่าบาท ซึ่งวิธีนี้จะช่วยให้ลูกหนี้มีสภาพคล่องเพิ่มขึ้น

“ต้องทำความเข้าใจว่าการรีไฟแนนซ์มีจุดประสงค์เพื่อลดภาระการผ่อนชำระหนี้ เพื่อให้เรามีสภาพคล่องมากขึ้น แต่ไม่ได้ทำให้หนี้หมดไป เพราะการรีไฟแนนซ์คือการทำสัญญากู้ยืมเงินฉบับใหม่เพื่อนำเงินมาปิดภาระหนี้ในสัญญาเดิม แล้วเปลี่ยนมาผ่อนชำระกับที่ใหม่ซึ่งอัตราดอกเบี้ยถูกลง แต่เมื่อใดที่ปิดหนี้เดิมแล้วไปเป็นหนี้ในสัญญาใหม่โดยต้องจ่ายดอกเบี้ยในอัตราที่สูงขึ้น เช่น ไปกู้นอกระบบซึ่งเสียดอกเบี้ยแพงกว่ามาปิดหนี้บัตรเครดิต แปลว่าคุณหลงทางแล้ว อีกอย่างที่ไม่ควรทำอย่างเด็ดขาดคือการสร้างหนี้บัตรเครดิตหรือบัตรกดเงินสดใบใหม่เพื่อนำเงินไปใช้หนี้บัตรใบเก่า เพราะไม่ได้ทำให้หนี้ลดลง แต่กลับเป็นการเพิ่มภาระหนี้ให้มากขึ้น” โค้ชหนุ่ม ระบุ

4.หนี้นอกระบบ โค้ชหนุ่มชี้ว่า เป็นหนี้ที่แก้ยากที่สุด เนื่องจากมีภาระดอกเบี้ยสูงมากและวิธีคิดดอกเบี้ยมีความหลากหลาย ซึ่งวิธีที่ดีที่สุดคือเปลี่ยนหนี้นอกระบบซึ่งมีอัตราดอกเบี้ยเฉลี่ย 20% ต่อเดือน หรือ 240% ต่อปี ให้เป็นหนี้ในระบบ ซึ่งมีอัตราดอกเบี้ยถูกกว่า

ขณะที่ “คิม” ชัชวาลย์ วัฒนะโชติ ผู้เชี่ยวชาญชาญด้านการเงินและอสังหาริมทรัพย์ วิเคราะห์ว่า เนื่องจากผลกระทบจากโควิด-19 ส่งผลให้ปี 2563 คนไทยมีปัญหาหนี้บัตรเครดิตและหนี้นอกระบบกันเยอะ จากนั้นช่วงปลายปีโควิด-19 ก็กลับมาระบาดอีกรอบและต่อเนื่องถึงปี 2564 ดังนั้น ปี 2564 จึงเป็นปีที่เศรษฐกิจหนักหนาสาหัสอีกปี คนส่วนใหญ่จะมีปัญหาขาดสภาพคล่อง ทำให้การชำระหนี้มีปัญหาตามไปด้วย

โดย ชัชวาลย์ ได้แนะนำแนวทางในการแก้ปัญหาหนี้แต่ละประเภทว่า

1.หนี้บ้าน มีอัตราดอกเบี้ยลอยตัว และผ่อนแบบลดต้นลดดอก หากไม่มีกำลังที่จะผ่อนชำระในวงเงินเดิมก็สามารถเจรจากับธนาคารเพื่อขอปรับโครงสร้างหนี้ โดยทางด้านธนาคารพร้อมจะเจรจาอยู่แล้วเนื่องจากในทางธุรกิจธนาคารต้องการเงิน ไม่ได้ต้องการยึดบ้านเพราะต้องมีภาระในการขายทอดตลาด และปกติคนที่ผ่อนบ้านจะทำการรีไฟแนนซ์ เพื่อโอนหนี้ไปผ่อนกับธนาคารแห่งใหม่ที่คิดดอกเบี้ยถูกกว่าในทุกๆ 3 ปีอยู่แล้ว

หรือในกรณีที่ผ่อนไม่ไหวจริงๆ ก็ควรเลือกวิธีประกาศขายบ้าน ดีกว่าปล่อยให้แบงก์ยึด เพราะหลังจากนำเงินที่ขายบ้านได้มาชำระหนี้ที่ค้างกับธนาคารแล้ว ลูกหนี้ยังเหลือเงินอีกก้อนหนึ่งที่สามารถนำไปใช้เสริมสภาพคล่องได้ เช่น กู้ซื้อบ้าน 3 ล้านบาท ผ่อนแบงก์ไปแล้ว 2 ล้านบาท เหลือหนี้อีก 1 ล้านบาท ประกาศขายบ้านได้เงินมา 2.7 ล้านบาท ใช้หนี้แบงก์ 1 ล้าน ยังเหลือเงินอีก 1.7 ล้าน แต่ถ้าปล่อยให้แบงก์ยึดลูกหนี้จะไม่ได้อะไรเลย

2.หนี้นอกระบบ ผู้กู้จะมีภาระดอกเบี้ยหนักมาก อยู่ที่ 5-20% ต่อเดือน หรือคิดเป็น 60-240% ต่อปี จึงควรเปลี่ยนหนี้นอกระบบให้เป็นหนี้ในระบบซึ่งอัตราดอกเบี้ยถูกกว่ามาก เช่น หากต้องการกู้เงินมาเพื่อเสริมสภาพคล่องในการประกอบกิจการ ปัจจุบันธนาคารต่างๆ ก็มีการปล่อยสินเชื่อให้ผู้ประกอบการรายย่อย โดยอัตราดอกเบี้ยเฉลี่ยอยู่ที่ประมาณ 0.5-0.7% ต่อเดือนเท่านั้น เช่น ตั้งแต่บัดนี้ถึง 30 มิ.ย.2564 ธนาคารออมสินจะปล่อยสินเชื่อให้ SMEs ท่องเที่ยวและ supply chain ได้แก่ ร้านอาหาร ธุรกิจสปา นวดแผนไทย รถรับจ้างนำเที่ยว เกสต์เฮาส์ โฮสเทล ในวงเงินไม่เกิน 5 แสนบาท/ราย โดยคิดอัตราดอกเบี้ยร้อยละ 3.99 ต่อปี หรือเฉลี่ย 0.3% ต่อเดือน

“สาเหตุที่คนหันไปกู้นอกระบบเพราะคิดว่าตัวเองไม่มีหลักทรพย์ค้ำประกันคงกู้จากสถาบันการเงินในระบบไม่ได้ แต่ในความเป็นจริงแล้วสามารถกู้ได้โดยใช้บุคคลค้ำประกันแทน หรือหากเป็นผู้ประกอบการรายย่อย (SME) ก็สามารถขอสินเชื่อจากธนาคารโดยให้ บสย.(บรรษัทประกันสินเชื่ออุตสาหกรรมขนาดย่อม) เป็นผู้ค้ำประกันได้ ซึ่งปัจจุบันมีสถาบันการเงินหลายแห่งที่เข้าร่วมโครงการกับ บสย. เช่น ธนาคารออมสิน ซึ่งการเปลี่ยนหนี้นอกระบบให้เป็นหนี้ในระบบจะทำให้ภาระดอกเบี้ยหายไปหลายสิบเท่า บางรายจากดอก 240% ต่อปี เหลือแค่ 4% เท่านั้น” ชัชวาลย์ ระบุ

อีกช่องทางหนึ่งที่สามารถช่วยเหลือลูกหนี้ที่ได้รับผลกระทบจากโควิด-19 ระลอกใหม่ก็คือ “คลินิกแก้หนี้” ซึ่งดำเนินการโดยธนาคารแห่งประเทศไทย โดยก่อนหน้านี้คณะกรรมการกำกับดูแลโครงการคลินิกแก้หนี้ได้มีมติขยายเวลาการเข้าร่วมโครงการคลินิกแก้หนี้เพื่อ “ลดดอกเบี้ยและพักหนี้" ให้แก่ลูกหนี้เพื่อบรรเทาผลกระทบจากโควิด-19 ไปถึงเดือน มิ.ย.2564 โดยผู้ที่จะเข้าร่วมโครงการคลินิกแก้หนี้ได้จะต้องเป็นหนี้เสียในกลุ่มหนี้บัตรเครดิตบัตรกดเงินสด หรือสินเชื่อส่วนบุคคลที่ไม่มีหลักประกันของสถาบันการเงินที่เข้าร่วมโครงการ และต้องเป็นหนี้เสีย (NPL) ก่อนวันที่ 1 ก.ค.2563 โดยผู้ที่สนใจสามารถติดต่อสอบถามได้ที่สำนักงานโครงการคลินิกแก้หนี้ โทร.0-2610-2266