กิตตินันท์ นาคทอง Facebook.com/kittinanlive

เดือนธันวาคม 2561 เครื่องคีออสที่มีหน้าจอแบบทัชสกรีน พร้อมตัวอ่านบัตรประชาชนแบบสมาร์ทการ์ด และที่สแกนลายนิ้วมือ มีชื่อว่า “TMRW” ถูกนำมาติดตั้งที่หน้าสาขาแห่งหนึ่งของธนาคารยูโอบี (UOB)

ในคราวนั้น เครื่องคีออส “TMRW” หรือ “ทูมอร์โรว์” ระบุว่าเป็นดิจิทัลแบงกิ้ง บนหน้าจอเชิญชวนให้ดาวน์โหลดแอปพลิเคชันผ่าน App Store หรือ Google Play แต่เมื่อกด Enter บนหน้าจอ ปรากฎข้อความแต่เพียงว่า Coming Soon

ขณะที่ธนาคารยูโอบี ปัจจุบันให้บริการโมบายล์แบงกิ้งผ่านแอปฯ UOB Mighty ซึ่งพัฒนามาจากแอปฯ UOB Mobile แต่จะหนักไปทางลูกค้าบัตรเครดิตมากหน่อย ส่วนลูกค้าบัญชีเงินฝากทำได้แค่เช็กยอด โอนเงิน จ่ายบิล

ผลิตภัณฑ์ TMRW ถูกประกาศลงในอัตราดอกเบี้ยเงินฝากครั้งแรกเมื่อวันที่ 28 พฤศจิกายน 2561 แบ่งออกเป็น 2 บัญชี ซึ่งจะถูกเปิดขึ้นพร้อมกัน เมื่อสมัครใช้บริการผ่านช่องทางดิจิทัลแบงกิ้ง ได้แก่

- TMRW Everyday Account เป็นบัญชีสำหรับทำธุรกรรมต่างๆ เช่น ถอน หรือโอนเงิน รวมทั้งบริการพร้อมเพย์ และการชำระบิล อัตราดอกเบี้ยร้อยละ 0.10 ต่อปี

- TMRW Savings Account เป็นบัญชีเพื่อออม โดยทำธุรกรรมได้เฉพาะการโอนเงินไปยังบัญชี TMRW Everyday Account เท่านั้น ไม่สามารถใช้บริการร่วมกับบัตรเดบิต บริการโอนเงินระหว่างธนาคาร รวมถึงบริการพร้อมเพย์ได้ อัตราดอกเบี้ยร้อยละ 1.60 ต่อปี

ในตอนนั้นกำหนดให้รับเงินโอนจาก TMRW Everyday Account มาที่บัญชีเพื่อออม TMRW Savings Account สูงสุด 1 ครั้งต่อวัน สูงสุดวันละ 3,000 บาท และถ้าโอนผ่านบริการหักบัญชีอัตโนมัติ กำหนดให้สูงสุดเดือนละ 25,000 บาท

แต่หลังจากที่ MGR Online นำเสนอข่าวเป็นสำนักแรกว่า ธนาคารยูโอบีกำลังจะทำดิจิทัลแบงก์รูปแบบใหม่ ก็พบว่าการประกาศอัตราค่าธรรมเนียมในระยะหลัง ปรับเปลี่ยนเงื่อนไขผลิตภัณฑ์ TMRW ไปพอสมควร

อ่านประกอบ : “ยูโอบี” ตั้งเครื่องเปิดบัญชี รอดิจิทัลแบงก์ TMRW แยกบัญชีธุรกรรม-ออมเงิน ดอกสูง 1.6% ต่อปี

กระทั่งกลางเดือนกุมภาพันธ์ 2562 ธนาคารยูโอบี แถลงว่า จะเปิดตัวดิจิทัลแบงก์ TMRW เต็มรูปแบบในไทยเป็นประเทศแรก เพื่อเจาะกลุ่มผู้บริโภคในยุคดิจิทัล โดยเฉพาะกลุ่มมิลเลนเนียลที่ใช้มือถือทำธุรกรรม

18 กุมภาพันธ์ 2562 เป็นวันแรกที่เปิดให้สมัครใช้บริการ TMRW เปิดตัวด้วยภาพยนตร์โฆษณาออนไลน์ “ถ้าพรุ่งนี้ GEN Y ครองโลก” (IF Tomorrow Gen Y Rules) ด้วยประโยคที่ว่า “เกิดคนละเจน ทำไมต้องฝืนใช้โซลูชั่นเดียวกัน”

ตามมาด้วยซิงเกิลเพลงที่มีชื่อว่า “TMRW” (ทูมอร์โรว์) แต่งและร้องโดย 3 ศิลปินแร็ปเปอร์หนุ่ม LAZYLOXY x OG-ANIC (ศิลปินจากรายการ The Rapper ช่องเวิร์คพอยท์) และ URBOY TJ หรือ จิรายุทธ์ ผโลประการ

2 มีนาคม 2562 ธนาคารยูโอบีเปิดตัวผลิตภัณฑ์ TMRW แก่สาธารณชนที่สยามพารากอนอย่างเป็นทางการ คาดหวังว่าจะมีฐานลูกค้า 3-5 ล้านคนภายใน 5 ปีข้างหน้า หลังจากนี้จะขยายไปยังตลาดประเทศอื่นๆ ในภูมิภาคอาเซียน

ด้วยความสงสัยว่า ผลิตภัณฑ์นี้มีรูปแบบอย่างไร จะเป็นดิจิทัลแบงกิ้งเพื่อวันพรุ่งนี้ สมกับชื่อ “ทูมอร์โรว์” จริงหรือไม่ เราทดลองเปิดบัญชีด้วยตัวเอง โดยไม่ได้รับเชิญจากธนาคารใดๆ ทั้งสิ้น

- เปรียบเทียบ TMRW กับ ME by TMB : ถึงไม่ต้องไปธนาคาร แต่ก็ต้องยืนยันตัวตน

มีคนสงสัยตั้งแต่ต้นว่า ผลิตภัณฑ์ TMRW มีลักษณะคล้ายผลิตภัณฑ์ ME ของธนาคารทหารไทย (ทีเอ็มบี) หรือไม่ พบว่าแม้มองภายนอกจะเหมือน แต่ก็มีความต่างพอสมควร

ผลิตภัณฑ์ ME เดิมมีเพียงแค่บัญชีเพื่อออม โอนเงินออกได้เฉพาะบัญชีที่ลงทะเบียนไว้ สูงสุด 3 บัญชี ภายหลังเปลี่ยนชื่อบัญชีเป็น “ME SAVE” พร้อมเปิดตัวบัญชี “ME MOVE” สำหรับโอนเงินไปบัญชีอื่น และประกันชีวิต “ME SURE”

ที่สำคัญ ผลิตภัณฑ์ ME ไม่ได้เปิดบัญชีผ่านแอปพลิเคชัน แต่เปิดบัญชีผ่านเว็บไซต์ ก่อนไปยืนยันตัวตนที่ธนาคารทหารไทย สาขาในห้างสรรพสินค้า หรือ ME PLACE ชั้น 5 เซ็นทรัลเวิลด์ ส่วนแอปพลิเคชันก็มีมาที่หลัง

แต่เมื่อมองไปลึกๆ ผลิตภัณฑ์ ME จะแยกระบบออกจากธนาคารแม่อย่าง “ทีเอ็มบี” โดยสิ้นเชิง นับตั้งแต่เปิดตัวเมื่อปี 2555 มีหน้าเว็บไซต์ และแอปฯ สำหรับทำธุรกรรมแยกจาก TMB TOUCH ต่างหาก

ส่วนผลิตภัณฑ์ TMRW แม้จะเป็นดิจิทัลแบงกิ้งที่ทำธุรกรรมผ่านแอปฯ สมบูรณ์แบบ แต่ยังอิงกับระบบธนาคารยูโอบี ถ้าเป็นลูกค้าที่ใช้บริการ Personal Internet Banking (PIB) อยู่แล้ว ก็จะเชื่อมระบบภายใต้เลขที่บัตรประชาชนเดียวกัน

จากประสบการณ์ส่วนตัว ที่เคยเปิดบัญชีกับยูโอบี นอกจากจะต้องฝากเงินขั้นต่ำ 1,000 บาท มากกว่าธนาคารอื่นแล้ว ขั้นตอนการเปิดบัญชีและทำบัตรเดบิตใช้เวลามากกว่าธนาคารอื่น เพราะต้องลงนามเอกสารหลายหน้า

แต่การเปิดบัญชี TMRW ไม่มีขั้นต่ำ การยืนยันตัวตนแทบจะไม่ต้องเจอหน้าพนักงานธนาคารเลย เพียงแค่ดาวน์โหลดแอปพลิเคชัน กรอกข้อมูล แล้วใช้บัตรประชาชนไปยืนยันตัวตนที่เครื่องคีออส TMRW หน้าสาขาเท่านั้น

แต่กว่าจะได้ใช้บัญชี TMRW อย่างจริงจัง ก็ต่อเมื่อได้รับบัตรเดบิต ซึ่งนานกว่าที่คิด

คุณสมบัติของผู้สมัครเปิดบัญชี TMRW ก็คือ อายุ 20 ปีขึ้นไป สัญชาติไทย มีบัตรประชาชนแบบสมาร์ทการ์ด ดาวน์โหลดแอปพลิเคชัน TMRW TH จาก App Store หรือ Google Play และมีเบอร์มือถือเพื่อรับ SMS OTP

ผลิตภัณฑ์ TMRW มีให้เลือกระหว่าง “TMRW Account + Credit Card” กับ “TMRW Account” เพียงอย่างเดียว ซึ่งบัตรเครดิต TMRW ต้องมีรายได้ 15,000 บาทต่อเดือน และต้องอัปโหลดเอกสารแสดงรายได้แนบมาด้วย

สิทธิประโยชน์หลักของบัตรเดบิต TMRW เมื่อใช้จ่ายในหมวด Dining (ร้านอาหาร), Department Store (ช้อปปิ้ง) และ Travel (ท่องเที่ยว) รับเงินคืน (Cashback) 2% จากยอดใช้จ่าย ส่วนหมวดอื่นๆ รับเงินคืน 1%

แต่ถ้าจ่ายบิลและโอนเงินอย่างน้อย 2 ครั้ง ผ่านบัญชี TMRW เดือนถัดไปจะได้เครดิตเงินคืนเพิ่มเป็น 3% และยังสามารถเลือก 3 หมวดเครดิตเงินคืนที่ชอบได้เอง ตามเงื่อนไขที่ธนาคารกำหนด

เนื่องจากรีวิวนี้เป็นการทดลองเปิดบัญชี TMRW เท่านั้น ขอข้ามเรื่องบัตรเครดิต TMRW ไปเลยก็แล้วกัน

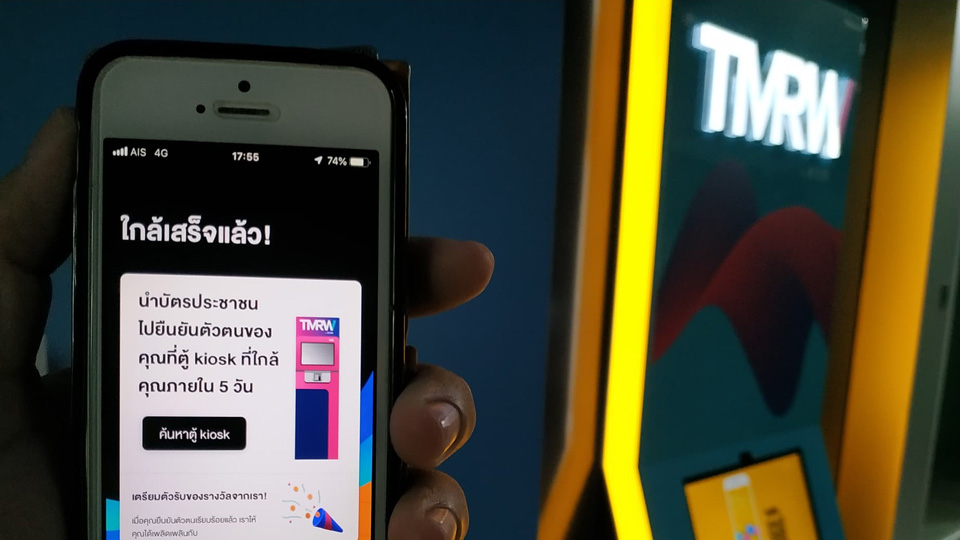

เริ่มจาก กรอกเบอร์โทรศัพท์มือถือ 10 หลัก และอีเมล ก่อนที่จะใส่รหัส OTP ที่ได้รับผ่าน SMS จำนวน 6 หลัก กรอกข้อมูลส่วนตัว ถ่ายภาพบัตรประชาชนทั้งหน้าและหลัง เซลฟี่ใบหน้าตัวเอง

จากนั้น จะขึ้นข้อความว่า “ใกล้เสร็จแล้ว!” ให้นำบัตรประชาชนไปยืนยันตัวตนที่ตู้ Kiosk ที่ใกล้ที่สุดภายใน 5 วัน ซึ่งการยืนยันตัวตนนั้นเป็นกฎของธนาคารแห่งประเทศไทย ที่ต้องทำกระบวนการรู้จักลูกค้าผ่านช่องทางอิเล็กทรอนิกส์ (E-KYC)

ลักษณะของตู้คีออส เป็นหน้าจอแบบทัชสกรีน ด้านล่างเป็นที่สแกนลายนิ้วมือและที่เสียบบัตรประชาชนสมาร์ทการ์ด ตั้งอยู่ที่หน้าสาขาธนาคารยูโอบี และตามสถานีรถไฟฟ้าบีทีเอส รถไฟใต้ดินเอ็มอาร์ที ร้านกาแฟโอบองแปงบางสาขา

โดยทุกขั้นตอน หน้าจอทัชสกรีนจะบอกทั้งหมด เริ่มต้นจากเสียบบัตรประชาชน โดยการคว่ำบัตร ก่อนที่จะวางนิ้วชี้ข้างขวาที่เครื่องสแกนลายนิ้วมือ ตามด้วยนิ้วชี้ซ้าย หลังจากนั้น ระบบจะขึ้นข้อความว่า “การยืนยันตัวตนสำเร็จแล้ว”

เมื่อเปิดแอปฯ จะขึ้นข้อความว่า “บัญชี TMRW ถูกเปิดและพร้อมใช้งานแล้ว”

แต่ระหว่างนั้น ยังไม่สามารถใช้บัญชี TMRW ได้ทันที เพราะระบบบังคับให้ตั้งค่ารหัส PIN ซึ่งต้องรอบัตรเดบิตและรหัส PIN ส่งทางไปรษณีย์รับรอง ถึงมีอผู้รับเสียก่อน

แต่ถ้าเป็นลูกค้าธนาคารยูโอบี เคยใช้บริการ Personal Internet Banking (PIB) อยู่แล้ว ให้ใส่หมายเลขบัตรเดบิตยูโอบีใบเก่า และรหัส PIN ของบัตรใบเก่า ระบบจะให้ตั้งรหัส PIN 6 หลัก แล้วสามารถใช้งาน TMRW ได้เลย

- TMRW Debit Card บัตรเดบิตแบบพิมพ์ชื่อกลับมาแล้ว

จากประสบการณ์ส่วนตัวพบว่า ไปยืนยันตัวตนเย็นวันศุกร์ บัตรเดบิต TMRW ส่งทางไปรษณีย์ถึงบ้านวันพฤหัสบดีต่อมา กระทั่งรหัส PIN ส่งตามมาที่หลังในวันพุธของสัปดาห์ถัดไป รวมเวลาแล้ว 12 วัน

ปัญหาก็คือ การส่งบัตรเดบิตและซองรหัส PIN ธนาคารจะใช้ที่อยู่ตามหน้าบัตรประชาชนเป็นหลัก เพราะฉะนั้นใครที่มีบัตรประชาชนอยู่ในต่างจังหวัด แต่มาทำงานและพักประจำอยู่ในกรุงเทพฯ อาจจะเสียเวลาตามเอกสารกลับมา

บัตรเดบิต TMRW อยู่ในแพ็คเกจซองฟลอยด์สีฟ้า จัดส่งจากธนาคารยูโอบี สำนักภาษีเจริญ ผ่านไปรษณีย์รับรอง (ขึ้นต้นด้วย CY) ประกอบด้วย บัตรเดบิตพร้อมคู่มือการเปิดบัตร โบร์ชัวร์ต่างๆ สติกเกอร์ 3 แบบไว้แปะลงบนปกสมุด

หน้าบัตรเดบิตถูกออกแบบมาในรูปของบัตรแนวตั้ง (คล้ายกับบัตรบีเฟิสต์สมาร์ท ธนาคารกรุงเทพ) ใช้สีฟ้าน้ำทะเลคาดแถบส้มอมเหลือง มีเครื่องหมาย MasterCard และ Prompt Card

ระบุชื่อผู้ถือบัตร เดือน/ปีที่หมดอายุ เลขที่บัตรแบ่งเป็นแถวละ 8 หลัก ส่วนรหัสรักษาความปลอดภัย (CVC) 3 ตัวจะอยู่ด้านหลังบัตร บริเวณแถบลายมือชื่อ ไม่ต่างไปจากบัตรเดบิตทั่วไป

ถ้าได้บัตรเดบิต TMRW มาแล้ว ต้องเปิดใช้บัตรก่อน โดยเข้าไปที่ “รายละเอียดบัญชี” จะมีเมนู “TMRW DEBIT CARD” ให้กด “เปิดใช้บัตร” หากทำไม่ได้ ให้แชตคุยกับเจ้าหน้าที่ แล้วรอสักระยะหนึ่ง จึงจะเปิดใช้งานบัตรเดบิตใบใหม่ได้

ปัญหาก็คือ ถึงจะเปิดใช้บัตรไปแล้ว ไม่ได้หมายความว่าจะใช้บัตรได้เลย เพราะยังไม่ได้ตั้งรหัสบัตรเดบิต 6 หลัก ซึ่งเป็นคนละเรื่องกับการตั้งรหัส PIN 6 หลัก เพื่อใช้งานในแอปฯ TMRW

ตอนที่นำบัตรมาใช้ซื้อของครั้งแรก ร้านค้าที่ไม่ได้ใช้เครื่องรูดบัตร Chip & PIN 6 หลักสามารถใช้ได้ แต่จะใช้ไม่ได้กับร้านค้าที่ต้องกรอกรหัส PIN 6 หลักก่อนอนุมัติรายการ รวมทั้งเมื่อสอดบัตรที่เครื่องเอทีเอ็มจะพบว่า “กดรหัสไม่ถูกต้อง”

เพราะฉะนั้น วิธีตั้งรหัสบัตรเดบิต 6 หลัก ให้เข้าไปที่แอปฯ เลือก “TMRW Everyday Account” เข้าไปที่ “รายละเอียดบัญชี” เลือกแถบ “บริการ” แล้วเลือก “ตั้งรหัส PIN ใหม่” ไปเลย

วิธีนี้ใครมีบัตรเดบิต TMRW เปิดใช้บัตรแล้วทำได้เลยโดยไม่ต้องรอให้ซองรหัส PIN มาส่งให้เสียเวลา

ที่แปลกกว่าที่เคยก็คือ เป็นบัตรเดบิตแบบ “พิมพ์ชื่อผู้ถือบัตร” จริงๆ เซลสลิประบุชื่อผู้ถือบัตรจริงๆ ไม่ใช่บัตรเดบิตสำเร็จรูป ที่ส่วนใหญ่มักจะระบุชื่อผู้ถือบัตรว่า “PRIVILEGED MEMBER” หรือชื่อประเภทบัตรของธนาคารนั้นๆ

คุณสมบัติของบัตรเดบิต TMRW คือ ถอนเงินสดหรือสอบถามยอดได้ทุกธนาคาร ฟรีทั่วประเทศ ไม่จำกัดจำนวนครั้ง ใช้จ่ายแทนเงินสดตามร้านค้าที่รับบัตรมาสเตอร์การ์ด สูงสุด 100,000 บาทต่อวัน

นอกจากนี้ ยังใช้ช้อปออนไลน์ตามเว็บไซต์ต่างๆ ได้โดยไม่ต้องสมัครหรือลงทะเบียนขอใช้บริการเพิ่มเติม อีกทั้งยกเว้นค่าธรรมเนียมถอนเงินผ่านตู้เอทีเอ็มของธนาคารยูโอบีในประเทศสิงคโปร์ มาเลเซีย และอินโดนีเซียอีกด้วย

ค่าธรรมเนียมออกบัตรครั้งแรกฟรี ปีต่อไปเสีย 250 บาทต่อปี อายุการใช้งานบัตร 5 ปี ถ้าออกบัตรใหม่ทดแทนบัตรเดิมคิดค่าธรรมเนียม 100 บาท

- City of TMRW สร้างบ้านแปงเมืองจากเงินเก็บ

หน้าตาของแอปฯ TMRW แม้จะไม่ต่างจากแอปฯ ธนาคารอื่นทั่วไป แต่จะใช้ระบบ AI Learning ยิ่งลูกค้าใช้บ่อยเท่าไหร่ จะคอยเตือนล่วงหน้า เช่น เตือนถึงเวลาจ่ายบิล เตือนโอนเงินให้แม่ หรือเตือนให้ออมเงิน

เมื่อเข้าสู่ระบบ หน้าจอหลักจะแสดงบัญชี “TMRW Everyday Account” พร้อมเลขที่บัญชี 10 หลัก (ขึ้นต้นด้วย 300 3xx xxx x) และ “TMRW Savings Account” ไม่แสดงเลขที่บัญชี แต่จะแสดงยอดเงินที่ใช้ได้ และยอดเงินในบัญชี

นอกนั้นถ้าเคยใช้บริการ Personal Internet Banking (PIB) ของธนาคารยูโอบีมาก่อน ก็จะแสดงผล “บัญชีเก่า” ของยูโอบีมาด้วย แต่ถ้าไม่อยากให้แสดงผล ก็ลบออกได้ที่เมนู “ตั้งค่า” เลือก “แสดงหรือซ่อนบัญชีต่างๆ” ตามที่ต้องการ

บัญชี TMRW ทั้งสองแบบ แม้จะเป็นบัญชีเงินฝากอิเล็กทรอนิกส์แบบไม่มีสมุดบัญชี แต่ได้รับความคุ้มครองจากสถาบันคุ้มครองเงินฝากตามจำนวนที่กำหนดไว้ในกฎหมาย

การโอนเงินเข้าบัญชี TMRW Everyday Account จากธนาคารอื่น สามารถทำได้ โดยเลือก “ธนาคารยูโอบี” (UOB) และกรอกเลขที่บัญชี 10 หลัก ระบบจะแสดงผลเป็นชื่อ นามสกุลภาษาอังกฤษ

ที่ดูแปลกก็คือ การสร้างเมืองที่เรียกว่า “City of TMRW” โดยการตั้งชื่อเมืองของเราเอง แล้วออมเงินเข้าบัญชี TMRW Savings Account เพื่อสะสมเลเวล (Level) การออม คล้ายกับการเล่นเกม ซึ่งไม่เคยเห็นในบ้านเรามาก่อน

ข้อดีของ City of TRAW คือการนำการเล่นเกม กิจกรรมยอดนิยมของเด็กและวัยรุ่น มาประยุกต์ใช้กับการออมอย่างจริงจัง แต่คาแรกเตอร์ที่เป็นตัวการ์ตูน 3 มิติ อาจจะดูเหมาะกับส่งเสริมการออมสำหรับเด็กมากกว่า

บางครั้งระบบจะให้ออมเพิ่มเพื่อขึ้นระดับเลเวล คนที่มีเงินจำนวนมากอาจจะรู้สึกสนุก แต่คนที่มีเงินให้ออมแค่นี้ ถ้าคิดแบบจริงจังอาจจะรู้สึกกดดันขึ้นมาได้

อีกทั้งดูดอกเบี้ยสะสมแบบคร่าวๆ ไม่ได้ ต่างจาก ME ของธนาคารทหารไทย และ SCB Easy ธนาคารไทยพาณิชย์ ที่จะบอกดอกเบี้ยสะสมค้างจ่าย ซึ่งช่วยสร้างแรงจูงใจในการออมได้อีกทางหนึ่ง

นอกจากจะออมเงิน โอนเงินแล้ว ยังจ่ายบิลผ่านแอปฯ ได้ด้วย มีบริษัทผู้รับชำระเงินพอสมควร ทั้งบิลมือถือรายเดือน บัตรเครดิต สินเชื่อ-เช่าซื้อ ประกัน ฯลฯ แต่ถ้าเป็นสาธารณูปโภค มีเพียงการไฟฟ้านครหลวงเพียงรายเดียวเท่านั้น

สิ่งหนึ่งที่แอปฯ ธนาคารอื่นมี แต่ยูโอบีไม่มี คือบริการ “กดเงินไม่ใช้บัตร” แต่เมื่อยูโอบีมีสาขาน้อย เครื่องเอทีเอ็มมีน้อยก็คงเป็นเรื่องยาก แต่ถึงกระนั้นก็มีบัตรเดบิต TMRW ที่ถอนเงินและสอบถามยอดได้ฟรีทั่วประเทศ ไม่จำกัดจำนวนครั้ง

นอกจากนี้ ยังมี ระบบแชตบอต (Chat Bot) ที่ลูกค้าสามารถแชตถามได้ ถ้าเป็นคำถามง่ายๆ จะตอบทันที แต่ถ้าตอบไม่ได้จะส่งให้พนักงาน ถ้าจังหวะดีๆ พนักงานจะเข้ามาตอบแชตทันที แต่ถ้าดวงไม่ดีก็ต้องรอนานจนเราปิดแชตโดยปริยาย

จากที่ทดลองใช้พบว่า แม้ขั้นตอนการสมัครไม่ยุ่งยาก แต่จะเสียเวลาอยู่สองอย่าง คือ ต้องไปยืนยันตัวตนที่ตู้คีออส TMRW ซึ่งเป็นกฎของแบงก์ชาติ กับการรอบัตรเดบิต และรหัส PIN ส่งมาที่บ้านทางไปรษณีย์

ข้อดีเท่าที่เห็นก็คือ สมัครฟรี เปิดบัญชีฟรี บัตรเดบิตฟรีค่าธรรมเนียมปีแรก แถมเป็นบัตรแบบพิมพ์ชื่อ กดเงินและสอบถามยอดที่ตู้เอทีเอ็มต่างธนาคาร ฟรีไม่จำกัดจำนวนครั้ง แต่มีภาระผูกพัน ต้องเสียค่าธรรมเนียมรายปี 250 บาท

เมื่อธนาคารเจาะกลุ่มเป้าหมายเจนวายและยุคมิลเลนเนียล ซึ่งถือเป็นคนวัยทำงานรุ่นใหม่ ที่ต้องการความง่าย ไม่ต้องการยุ่งยาก การรอบัตรเดบิตและรหัส PIN มาส่งที่บ้านอาจจะดูไม่ตอบโจทย์มากนัก อีกทั้งธนาคารต่างๆ ก็กดเงินไม่ใช้บัตรกันได้แล้ว

ธนาคารพาณิชย์ต่างๆ แข่งขันออกผลิตภัณฑ์อย่างไม่หยุดยั้ง TMRW อาจจะต้องพัฒนาบริการใหม่ๆ เพื่อตอบโจทย์ลูกค้าที่ล้วนมีบัญชีเงินฝากอยู่แล้ว แต่อยากได้สิ่งที่แตกต่าง และธนาคารอื่นยังไม่มีให้มากกว่านี้