ปัจจุบัน “เทคโนโลยี” เข้ามามีบทบาทในระบบการเงินมากขึ้น จนคำว่า “ฟินเทค-Fintech” (Financial Technology) “InsurTech” (Insurance Technology) กลายเป็นคำที่ “คุ้นหู” ไปแล้ว การย่อธุรกรรมทางการเงินมาไว้บนโทรศัพท์มือถือ กลายเป็นส่วนหนึ่งในชีวิตประจำวัน “เควิน นิกซัน” ลีดเดอร์ ศูนย์นโยบายการกำกับดูแล ดีลอยท์โกลบอลและเอเชียปิฟิก หนึ่งในผู้รวบรวมพัฒนาการของ ฟินเทคทั่วโลก รวมถึงศักยภาพที่พร้อมจะต่อยอดสร้างสรรค์นวตกรรมงานบริการที่ “เหนือกว่า” มาให้เลือกปรับใช้กับรูปแบบการทำธุรกิจที่หลากหลาย

“เควิน นิกซัน” เปิดภาพให้เห็นว่า ประชาชนทางยุโรป อเมริกา ฯลฯ ยอมรับว่า “ฟินเทค” เป็นเทคโนโลยีที่ช่วยให้การทำธุรกรรมต่างๆ ง่ายมากขึ้น ผู้ประกอบการสามารถเชื่อมโยงกับกลุ่มลูกค้าเป้าหมายได้สะดวกขึ้น สามารถเริ่มต้นทำธุรกิจได้ง่ายขึ้น และเมื่อประชาชน หรือผู้บริโภคให้การยอมรับเทคโนโลยีนี้ในช่วง 1-2 ปีที่ผ่านมา ธุรกิจการเงินการธนาคารจึงเริ่มหันมาพัฒนา “ฟินเทค” เข้ามาตอบสนองความต้องการของลูกค้า ลดขั้นตอน ลดต้นทุน และปิดช่องว่างการให้บริการทางการเงินที่ธนาคารเข้าไม่ถึง และอื่นๆ อีกมาก

“ต้องยอมรับว่าฟินเทคเข้ามาสนับสนุนให้กลุ่มสตาร์ทอัปเข้าถึงนวัตกรรมทางการเงินได้ง่ายขึ้น ประชาชนสามารถเข้ามาเป็นผู้ให้บริการทางการเงินหลากหลายรูปแบบโดยไม่ต้องพึ่งพาธนาคารอีกต่อไป ทำให้ผู้ประกอบการธนาคารต้องเรียนรู้และปรับตัวให้เข้ากับเทคโนโลยีรูปแบบใหม่เหล่านี้

อย่างไรก็ตาม จากการสำรวจเรายังไม่พบความเสี่ยงของธุรกิจธนาคารพาณิชย์ แต่ผลจากการสำรวจ เราพบว่า ประชาชนหลายจุดในโลกเข้ามาทำธุรกรรมทางการเงินรูปแบบต่างๆ เพิ่มมากขึ้น บ่งชี้ให้เห็นว่าการเปิดกว้างทางเทคโนโลยี และการปรับตัวให้เข้ากับเทคโนโลยีจะสามารถต่อยอดงานบริการ และขยายฐานการให้บริการลงไปได้ทั่วถึงกลุ่มลูกค้าทุกกลุ่ม สามารถสร้าง-ขยายฐานลูกค้าออกไปให้ครอบคลุมมากขึ้น”

ขณะเดียวกัน “ความเสี่ยง” ของข้อมูลยังคงเป็นจุดเสี่ยง และยังคงต้องเฝ้าระวังอย่างเข้มงวด ซึ่งจากผลสำรวจ “เควิน นิกซัน” พบว่า หลายประเทศทางยุโรป และอเมริกาเลือกที่จะเพิ่มความรัดกุม และเคร่งครัดการบังคับใช้กฎหมายเดิมที่มีอยู่มากกว่าที่จะสร้าง หรือเพิ่มกฏเกณฑ์ใหม่ๆ เข้ามา “เนื่องจากเป็นการทำธุรกรรมผ่านเทคโนโลยีที่หลากหลายรูปแบบ การจะนำกฎเกณฑ์ใดเข้ามาใช้ หรือสร้างรูปแบบการป้องกันย่อมต้องยากมาก ผู้กำกับดูแลจึงเลือกที่จะใช้กฏหมาย หลักเกณฑ์ ข้อบังคับเดิมที่มีอยู่ โดยเพิ่มระดับความเข้มงวดเข้ามามากกว่า

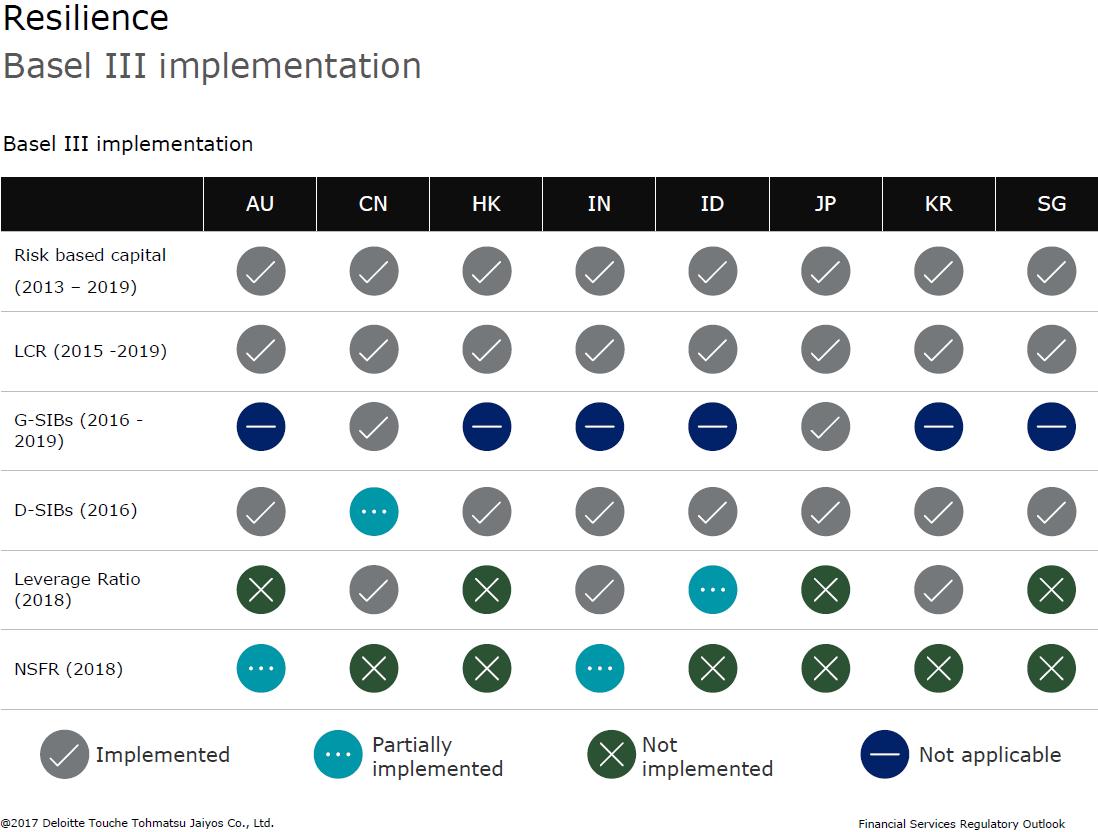

ฝั่งยุโรป และอเมริกาเริ่มพัฒนากำกับดูแลสถาบันการเงินในระดับสากลมาตั้งแต่วิกฤตแฮมเบอร์เกอร์ (Hamburger Crisis) หรือวิกฤตสินเชื่อซับไพรม์ และพัฒนามาอย่างต่อเนื่อง เห็นได้อย่างชัดเจนคือ การนำหลักเกณฑ์การกำกับดูแลสถาบันการเงินภายหลังวิกฤตการเงินโลก และแนวทางกำกับดูแลสถาบันการเงินตามหลักเกณฑ์ “Base” มาใช้

ควบคู่กันไป ผลสำรวจเผยให้เห็นว่า ผู้ที่ทำหน้าที่กำกับดูแลก็พัฒนาเทคโนโลยีเข้ามาช่วยในการกำกับและควบคุมการให้บริการที่หลายหลาย โดยเฉพาะงานบริการด้านการเงิน การธนาคารหลายรูปแบบ ทั้งด้านโอนเงิน งานการบัญชี ด้านการให้กู้ยืม การลงทุน การพัฒนางานด้านการกำกับดูแลนี้ เรียกว่า “เร็กเทค-RegTech” (Regulation Technology)

“เร็กเทค เป็นการนำเทคโนโลยีมาใช้ในการกำกับดูแลความปลอดภัยของผู้บริโภค ควบคู่ไปกับการรักษาความมั่นคงของระบบการเงิน เราพบว่าในโลกปัจจุบันองค์กรภาครัฐต่างๆ เริ่มปรับตัวให้ทันต่อการเปลี่ยนแปลงด้วยการกำหนดให้ผู้ประกอบธุรกิจต้องลงทะเบียน และปฏิบัติตามหลักเกณฑ์ที่มีความซับซ้อนมากขึ้นเรื่อยๆ เพื่อให้สอดคล้องต่อธุรกรรมและความเสี่ยงที่มีการเปลี่ยนแปลงอย่างต่อเนื่อง และรวดเร็ว รวมทั้งจัดส่งข้อมูลเพื่อประมวลผลติดตามวิเคราะห์ผลกระทบที่อาจมีต่อผู้บริโภค และระบบเศรษฐกิจ

จึงเริ่มนำเทคโนโลยีเข้ามาช่วยให้กระบวนการทำงานรวดเร็วขึ้น มีระบบการจัดเก็บข้อมูล และการประมวลผลมีประสิทธิภาพดียิ่งขึ้น คำว่า เร็กเทค จึงมาควบคู่กับ Startup หรือธุรกิจที่ตั้งขึ้นใหม่โดยกลุ่มคนที่มีความรู้วามสามารถด้านเทคโนโลยีเข้ามาช่วยพัฒนาระบบและประยุกต์ให้กระบวนการทำงานต่างๆ ให้สัมฤทธิผล

ที่เห็นได้ชัดเจน คือ ช่วยตอบสนองให้ผู้ประกอบธุรกิจที่ต้องปฏิบัติตามหลักเกณฑ์ของทางการสามารถปฏิบัติได้สะดวก รวดเร็วขึ้นเช่น ในต่างประเทศมีการกำหนดให้การเปิดบัญชีของธนาคารพาณิชย์จะต้องมีการพิสูจน์ตัวตนลูกค้าที่เรียกกันว่าทำกระบวนการ Know your customer (KYC) จึงมีกลุ่ม Startup บางแห่งคิดค้นพัฒนาระบบ Digital Verification ที่สามารถยืนยันตัวบุคคล โดยใช้การตรวจสอบตัวตนทางกายภาพ (Biometric) และรวบรวมข้อมูลเครดิต การใช้โทรศัพท์ หรือข้อมูลจาก Social Media ไว้ในที่เดียวกัน ทำให้กระบวนการ KYC สามารถทำได้อย่างรวดเร็ว ง่ายยิ่งขึ้น ลดเวลาทั้งของลูกค้า และของผู้ประกอบการ

นอกจากนี้ ยังมีระบบที่สามารถตรวจพบ และรายงานว่าได้มีการปฏิบัติตามหลักเกณฑ์ของทางการครบถ้วนหรือไม่ Startup บางกลุ่มได้เริ่มเข้ามาพัฒนาช่องทางการสื่อสารระหว่างหน่วยงานรัฐที่เป็นผู้กำกับดูแลกับผู้ประกอบธุรกิจ หรือประชาชนที่เกี่ยวข้อง โดยผ่านระบบการเรียนรู้ทางอิเล็กทรอนิกส์ หรือ e-learning ในรูปแบบที่เข้าใจได้ง่าย ซึ่งช่วยสนับสนุนให้ผู้กำกับดูแลสามารถสื่อสาร อธิบายหลักเกณฑ์ใหม่ๆ ได้รวดเร็วขึ้น สะดวกต่อการค้นหา ตลอดเวลาในทุกสถานที่ที่ต้องการ

เร็กเทค มีหลักการที่สำคัญ 4 เรื่อง คือ 1.ความคล่องตัว (Agility) เนื่องจาก เร็กเทค จะเข้ามาประมวลผลข้อมูลที่ยุ่งเหยิง อยู่อย่างกระจัดกระจายทำให้เป็นระบบมากขึ้น

2.ความรวดเร็ว (Speed) โดย เร็กเทค จะเข้ามาช่วยจัดทำรายงานนำเสนอให้อยู่ในรูปแบบที่ผู้ใช้งานจะเข้าใจง่าย และรวดเร็ว

3.การรวบรวมข้อมูล (Integration) คือ การที่ เร็กเทค เข้ามาช่วยรวบรวมข้อมูลให้มีความต่อเนื่องกัน และอยู่ในกรอบที่วางไว้ เพื่อย่นระยะเวลาในการแก้ปัญหาให้รวดเร็วขึ้น

และ 4.การวิเคราะห์ (Analytics) เป็นการนำ เร็กเทค เข้ามาเป็นเครื่องมือการวิเคราะห์อย่างชาญฉลาดแม่นยำ ด้วยการบริหารข้อมูลขนาดใหญ่จำนวนมาก (Big Data) อย่างมีประสิทธิภาพสูงสุด ซึ่งจะสามารถนำข้อมูลไปประยุกต์ใช้งานได้หลากหลายวัตถุประสงค์

สำหรับประเทศไทย “เควิน นิกซัน” ระบุว่า หน่วยงานกำกับดูแลกิจการธนาคาร และผู้คุมกฎการทำธุรกรรมทางการเงิน เช่น ธนาคารแห่งประเทศไทย หรือ ธปท. ตระหนักถึงความสำคัญของ เร็กเทค เป็นอย่างมากมีการสร้าง Sand Box หรือสนามทดลองกฎระเบียบๆ ใหม่ขึ้นทดลองใช้ รวมถึงปรับปรุง และพัฒนาให้เข้ากับบริบทของผู้บริโภค และสถานการณ์ในปัจจุบัน ธปท.คาดว่า เร็กเทค จะเติบโตอย่างรวดเร็ว เท่าทัน และสามารถเข้ามาดูแลความปลอดภัยของผู้บริโภค ควบคู่ไปกับการรักษาความมั่นคงของระบบการเงิน

ขณะเดียวกัน องค์กรภาครัฐ และหน่วยงานต่างๆ ได้เริ่มทยอยออกหลักเกณฑ์การกำกับดูแล การทำธุรกรรม หรือผลิตภัณฑ์ทางการเงินใหม่เข้ามาช่วยควบคุมการทำธุรกรรมการเงินอย่างต่อเนื่อง เห็นได้จากการกำหนดให้ผู้ประกอบธุรกิจต้องขึ้นทะเบียน และปฏิบัติตามหลักเกณฑ์ที่มีความซับซ้อนมากขึ้นเรื่อยๆ เพื่อให้สอดคล้องต่อธุรกรรม และความเสี่ยงที่มีการเปลี่ยนแปลงอย่างต่อเนื่อง และรวดเร็ว รวมทั้งจัดส่งข้อมูลเพื่อประมวลผลติดตามวิเคราะห์ผลกระทบที่อาจมีต่อผู้บริโภค และระบบเศรษฐกิจ

ศมกฤต กฤษณามระ พาร์ตเนอร์ ผู้เชี่ยวชาญด้านบริหารความเสี่ยงของ ดีลอยท์ ประเทศไทยกล่าวเสริมว่า ในประเทศไทย และในหลายๆ ประเทศ เร็กเทค เป็นทั้งปัจจัยสนับสนุน และความกังวล โดยในส่วนของการสนับสนุนคือ การช่วยให้เกิดการพัฒนารูปแบบการทำธุรกิจที่มีประสิทธิภาพมากขึ้น และรองรับความต้องการผู้บริโภคได้ดีขึ้น ขณะเดียวกัน ยังทำหน้าที่เป็นเครื่องมือปกป้องผู้บริโภค และผู้ให้บริการฟินเทคด้วยเช่นกัน และในส่วนของการเป็นปัจจัยที่น่ากังวล คือ การมีกฎระเบียบที่เพิ่มขึ้น อาจทำให้ผู้ประกอบการด้านการบริการทางการเงินเกิดการติดขัดในการดำเนินกิจการ หรืออาจทำให้เกิดกรณีที่ทำให้ผู้ประกอบการรายใหม่ไม่สามารถดำเนินธุรกิจได้ เนื่องจากคุณลักษณะไม่ผ่านกฎเกณฑ์

“พัฒนาการของ เร็กเทค จากนี้ไปเชื่อว่าจะเข้มข้นมากขึ้น แต่จำนวนกฎระเบียบต่างๆ ที่ผู้คุมกฎแต่ละประเทศจะผลักดันออกมา ไม่น่าจะเพิ่มขึ้นมากนัก ซึ่งก็เป็นไปตามเทรนด์โลก ที่ขณะนี้แต่ละประเทศกำลังมุ่งเน้นการจัดระเบียบ และสร้างระบบทางเศรษฐกิจและการเงินภายในประเทศอยู่ ทั้งนี้ ก็เพื่อส่งเสริมให้เกิดการเติบโตของจีดีพี และการฟื้นตัวทางเศรษฐกิจ เช่นเดียวกันกับประเทศไทย เชื่อว่าหน่วยงานกำกับของไทยก็ยังคงดำเนินการเกี่ยวกับ ฟินเทค และ เร็กเทค อย่างเข้มงวด”

“เควิน นิกซัน” เปิดภาพให้เห็นว่า ประชาชนทางยุโรป อเมริกา ฯลฯ ยอมรับว่า “ฟินเทค” เป็นเทคโนโลยีที่ช่วยให้การทำธุรกรรมต่างๆ ง่ายมากขึ้น ผู้ประกอบการสามารถเชื่อมโยงกับกลุ่มลูกค้าเป้าหมายได้สะดวกขึ้น สามารถเริ่มต้นทำธุรกิจได้ง่ายขึ้น และเมื่อประชาชน หรือผู้บริโภคให้การยอมรับเทคโนโลยีนี้ในช่วง 1-2 ปีที่ผ่านมา ธุรกิจการเงินการธนาคารจึงเริ่มหันมาพัฒนา “ฟินเทค” เข้ามาตอบสนองความต้องการของลูกค้า ลดขั้นตอน ลดต้นทุน และปิดช่องว่างการให้บริการทางการเงินที่ธนาคารเข้าไม่ถึง และอื่นๆ อีกมาก

“ต้องยอมรับว่าฟินเทคเข้ามาสนับสนุนให้กลุ่มสตาร์ทอัปเข้าถึงนวัตกรรมทางการเงินได้ง่ายขึ้น ประชาชนสามารถเข้ามาเป็นผู้ให้บริการทางการเงินหลากหลายรูปแบบโดยไม่ต้องพึ่งพาธนาคารอีกต่อไป ทำให้ผู้ประกอบการธนาคารต้องเรียนรู้และปรับตัวให้เข้ากับเทคโนโลยีรูปแบบใหม่เหล่านี้

อย่างไรก็ตาม จากการสำรวจเรายังไม่พบความเสี่ยงของธุรกิจธนาคารพาณิชย์ แต่ผลจากการสำรวจ เราพบว่า ประชาชนหลายจุดในโลกเข้ามาทำธุรกรรมทางการเงินรูปแบบต่างๆ เพิ่มมากขึ้น บ่งชี้ให้เห็นว่าการเปิดกว้างทางเทคโนโลยี และการปรับตัวให้เข้ากับเทคโนโลยีจะสามารถต่อยอดงานบริการ และขยายฐานการให้บริการลงไปได้ทั่วถึงกลุ่มลูกค้าทุกกลุ่ม สามารถสร้าง-ขยายฐานลูกค้าออกไปให้ครอบคลุมมากขึ้น”

ขณะเดียวกัน “ความเสี่ยง” ของข้อมูลยังคงเป็นจุดเสี่ยง และยังคงต้องเฝ้าระวังอย่างเข้มงวด ซึ่งจากผลสำรวจ “เควิน นิกซัน” พบว่า หลายประเทศทางยุโรป และอเมริกาเลือกที่จะเพิ่มความรัดกุม และเคร่งครัดการบังคับใช้กฎหมายเดิมที่มีอยู่มากกว่าที่จะสร้าง หรือเพิ่มกฏเกณฑ์ใหม่ๆ เข้ามา “เนื่องจากเป็นการทำธุรกรรมผ่านเทคโนโลยีที่หลากหลายรูปแบบ การจะนำกฎเกณฑ์ใดเข้ามาใช้ หรือสร้างรูปแบบการป้องกันย่อมต้องยากมาก ผู้กำกับดูแลจึงเลือกที่จะใช้กฏหมาย หลักเกณฑ์ ข้อบังคับเดิมที่มีอยู่ โดยเพิ่มระดับความเข้มงวดเข้ามามากกว่า

ฝั่งยุโรป และอเมริกาเริ่มพัฒนากำกับดูแลสถาบันการเงินในระดับสากลมาตั้งแต่วิกฤตแฮมเบอร์เกอร์ (Hamburger Crisis) หรือวิกฤตสินเชื่อซับไพรม์ และพัฒนามาอย่างต่อเนื่อง เห็นได้อย่างชัดเจนคือ การนำหลักเกณฑ์การกำกับดูแลสถาบันการเงินภายหลังวิกฤตการเงินโลก และแนวทางกำกับดูแลสถาบันการเงินตามหลักเกณฑ์ “Base” มาใช้

ควบคู่กันไป ผลสำรวจเผยให้เห็นว่า ผู้ที่ทำหน้าที่กำกับดูแลก็พัฒนาเทคโนโลยีเข้ามาช่วยในการกำกับและควบคุมการให้บริการที่หลายหลาย โดยเฉพาะงานบริการด้านการเงิน การธนาคารหลายรูปแบบ ทั้งด้านโอนเงิน งานการบัญชี ด้านการให้กู้ยืม การลงทุน การพัฒนางานด้านการกำกับดูแลนี้ เรียกว่า “เร็กเทค-RegTech” (Regulation Technology)

“เร็กเทค เป็นการนำเทคโนโลยีมาใช้ในการกำกับดูแลความปลอดภัยของผู้บริโภค ควบคู่ไปกับการรักษาความมั่นคงของระบบการเงิน เราพบว่าในโลกปัจจุบันองค์กรภาครัฐต่างๆ เริ่มปรับตัวให้ทันต่อการเปลี่ยนแปลงด้วยการกำหนดให้ผู้ประกอบธุรกิจต้องลงทะเบียน และปฏิบัติตามหลักเกณฑ์ที่มีความซับซ้อนมากขึ้นเรื่อยๆ เพื่อให้สอดคล้องต่อธุรกรรมและความเสี่ยงที่มีการเปลี่ยนแปลงอย่างต่อเนื่อง และรวดเร็ว รวมทั้งจัดส่งข้อมูลเพื่อประมวลผลติดตามวิเคราะห์ผลกระทบที่อาจมีต่อผู้บริโภค และระบบเศรษฐกิจ

จึงเริ่มนำเทคโนโลยีเข้ามาช่วยให้กระบวนการทำงานรวดเร็วขึ้น มีระบบการจัดเก็บข้อมูล และการประมวลผลมีประสิทธิภาพดียิ่งขึ้น คำว่า เร็กเทค จึงมาควบคู่กับ Startup หรือธุรกิจที่ตั้งขึ้นใหม่โดยกลุ่มคนที่มีความรู้วามสามารถด้านเทคโนโลยีเข้ามาช่วยพัฒนาระบบและประยุกต์ให้กระบวนการทำงานต่างๆ ให้สัมฤทธิผล

ที่เห็นได้ชัดเจน คือ ช่วยตอบสนองให้ผู้ประกอบธุรกิจที่ต้องปฏิบัติตามหลักเกณฑ์ของทางการสามารถปฏิบัติได้สะดวก รวดเร็วขึ้นเช่น ในต่างประเทศมีการกำหนดให้การเปิดบัญชีของธนาคารพาณิชย์จะต้องมีการพิสูจน์ตัวตนลูกค้าที่เรียกกันว่าทำกระบวนการ Know your customer (KYC) จึงมีกลุ่ม Startup บางแห่งคิดค้นพัฒนาระบบ Digital Verification ที่สามารถยืนยันตัวบุคคล โดยใช้การตรวจสอบตัวตนทางกายภาพ (Biometric) และรวบรวมข้อมูลเครดิต การใช้โทรศัพท์ หรือข้อมูลจาก Social Media ไว้ในที่เดียวกัน ทำให้กระบวนการ KYC สามารถทำได้อย่างรวดเร็ว ง่ายยิ่งขึ้น ลดเวลาทั้งของลูกค้า และของผู้ประกอบการ

นอกจากนี้ ยังมีระบบที่สามารถตรวจพบ และรายงานว่าได้มีการปฏิบัติตามหลักเกณฑ์ของทางการครบถ้วนหรือไม่ Startup บางกลุ่มได้เริ่มเข้ามาพัฒนาช่องทางการสื่อสารระหว่างหน่วยงานรัฐที่เป็นผู้กำกับดูแลกับผู้ประกอบธุรกิจ หรือประชาชนที่เกี่ยวข้อง โดยผ่านระบบการเรียนรู้ทางอิเล็กทรอนิกส์ หรือ e-learning ในรูปแบบที่เข้าใจได้ง่าย ซึ่งช่วยสนับสนุนให้ผู้กำกับดูแลสามารถสื่อสาร อธิบายหลักเกณฑ์ใหม่ๆ ได้รวดเร็วขึ้น สะดวกต่อการค้นหา ตลอดเวลาในทุกสถานที่ที่ต้องการ

เร็กเทค มีหลักการที่สำคัญ 4 เรื่อง คือ 1.ความคล่องตัว (Agility) เนื่องจาก เร็กเทค จะเข้ามาประมวลผลข้อมูลที่ยุ่งเหยิง อยู่อย่างกระจัดกระจายทำให้เป็นระบบมากขึ้น

2.ความรวดเร็ว (Speed) โดย เร็กเทค จะเข้ามาช่วยจัดทำรายงานนำเสนอให้อยู่ในรูปแบบที่ผู้ใช้งานจะเข้าใจง่าย และรวดเร็ว

3.การรวบรวมข้อมูล (Integration) คือ การที่ เร็กเทค เข้ามาช่วยรวบรวมข้อมูลให้มีความต่อเนื่องกัน และอยู่ในกรอบที่วางไว้ เพื่อย่นระยะเวลาในการแก้ปัญหาให้รวดเร็วขึ้น

และ 4.การวิเคราะห์ (Analytics) เป็นการนำ เร็กเทค เข้ามาเป็นเครื่องมือการวิเคราะห์อย่างชาญฉลาดแม่นยำ ด้วยการบริหารข้อมูลขนาดใหญ่จำนวนมาก (Big Data) อย่างมีประสิทธิภาพสูงสุด ซึ่งจะสามารถนำข้อมูลไปประยุกต์ใช้งานได้หลากหลายวัตถุประสงค์

สำหรับประเทศไทย “เควิน นิกซัน” ระบุว่า หน่วยงานกำกับดูแลกิจการธนาคาร และผู้คุมกฎการทำธุรกรรมทางการเงิน เช่น ธนาคารแห่งประเทศไทย หรือ ธปท. ตระหนักถึงความสำคัญของ เร็กเทค เป็นอย่างมากมีการสร้าง Sand Box หรือสนามทดลองกฎระเบียบๆ ใหม่ขึ้นทดลองใช้ รวมถึงปรับปรุง และพัฒนาให้เข้ากับบริบทของผู้บริโภค และสถานการณ์ในปัจจุบัน ธปท.คาดว่า เร็กเทค จะเติบโตอย่างรวดเร็ว เท่าทัน และสามารถเข้ามาดูแลความปลอดภัยของผู้บริโภค ควบคู่ไปกับการรักษาความมั่นคงของระบบการเงิน

ขณะเดียวกัน องค์กรภาครัฐ และหน่วยงานต่างๆ ได้เริ่มทยอยออกหลักเกณฑ์การกำกับดูแล การทำธุรกรรม หรือผลิตภัณฑ์ทางการเงินใหม่เข้ามาช่วยควบคุมการทำธุรกรรมการเงินอย่างต่อเนื่อง เห็นได้จากการกำหนดให้ผู้ประกอบธุรกิจต้องขึ้นทะเบียน และปฏิบัติตามหลักเกณฑ์ที่มีความซับซ้อนมากขึ้นเรื่อยๆ เพื่อให้สอดคล้องต่อธุรกรรม และความเสี่ยงที่มีการเปลี่ยนแปลงอย่างต่อเนื่อง และรวดเร็ว รวมทั้งจัดส่งข้อมูลเพื่อประมวลผลติดตามวิเคราะห์ผลกระทบที่อาจมีต่อผู้บริโภค และระบบเศรษฐกิจ

ศมกฤต กฤษณามระ พาร์ตเนอร์ ผู้เชี่ยวชาญด้านบริหารความเสี่ยงของ ดีลอยท์ ประเทศไทยกล่าวเสริมว่า ในประเทศไทย และในหลายๆ ประเทศ เร็กเทค เป็นทั้งปัจจัยสนับสนุน และความกังวล โดยในส่วนของการสนับสนุนคือ การช่วยให้เกิดการพัฒนารูปแบบการทำธุรกิจที่มีประสิทธิภาพมากขึ้น และรองรับความต้องการผู้บริโภคได้ดีขึ้น ขณะเดียวกัน ยังทำหน้าที่เป็นเครื่องมือปกป้องผู้บริโภค และผู้ให้บริการฟินเทคด้วยเช่นกัน และในส่วนของการเป็นปัจจัยที่น่ากังวล คือ การมีกฎระเบียบที่เพิ่มขึ้น อาจทำให้ผู้ประกอบการด้านการบริการทางการเงินเกิดการติดขัดในการดำเนินกิจการ หรืออาจทำให้เกิดกรณีที่ทำให้ผู้ประกอบการรายใหม่ไม่สามารถดำเนินธุรกิจได้ เนื่องจากคุณลักษณะไม่ผ่านกฎเกณฑ์

“พัฒนาการของ เร็กเทค จากนี้ไปเชื่อว่าจะเข้มข้นมากขึ้น แต่จำนวนกฎระเบียบต่างๆ ที่ผู้คุมกฎแต่ละประเทศจะผลักดันออกมา ไม่น่าจะเพิ่มขึ้นมากนัก ซึ่งก็เป็นไปตามเทรนด์โลก ที่ขณะนี้แต่ละประเทศกำลังมุ่งเน้นการจัดระเบียบ และสร้างระบบทางเศรษฐกิจและการเงินภายในประเทศอยู่ ทั้งนี้ ก็เพื่อส่งเสริมให้เกิดการเติบโตของจีดีพี และการฟื้นตัวทางเศรษฐกิจ เช่นเดียวกันกับประเทศไทย เชื่อว่าหน่วยงานกำกับของไทยก็ยังคงดำเนินการเกี่ยวกับ ฟินเทค และ เร็กเทค อย่างเข้มงวด”