ไทยพับลิก้า เผย ผู้ตรวจการแผ่นดิน วินิจฉัยปมนายกสมาคมการค้าร้านค้าปลอดอากรไทย ร้องจี้ ท่าอากาศยานไทย ขอเปิดพื้นที่ในสนามบินทำจุดส่งมอบสินค้าปลอดภาษีสาธารณะ ระบุ ทอท. ให้ “คิงเพาเวอร์” ตั้งจุดส่งมอบสินค้ารายเดียว เข้าข่ายเลือกปฏิบัติ ปิดกั้นเสรีทางค้า ฟันละเลยไม่ปฏิบัติหน้าที่ ก่อให้เกิดความเสียหายแก่ประชาชนอย่างไม่เป็นธรรม หลังพบเคยให้อีกบริษัทส่งมอบของได้ในสุวรรณภูมิ แนะจัดหา - กำหนดจุดส่งมอบให้รายอื่นใช้ พร้อมสั่งรายงานผลใน 60 วัน ด้านผู้ร้องขู่ยังเฉยจะฟ้องศาลปกครอง - ศาลอาญา

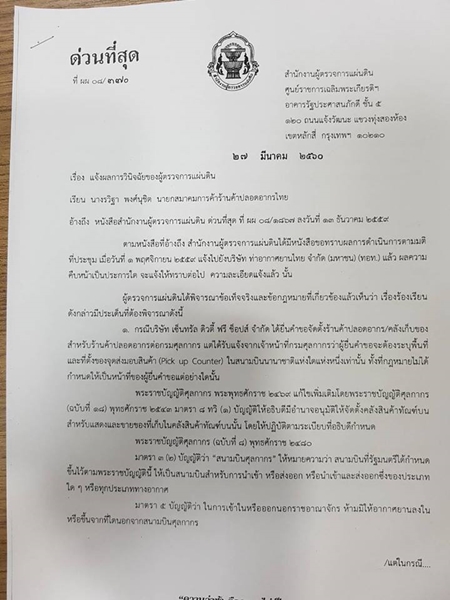

เว็บไซต์ ไทยพับลิก้า ได้เปิดเผยข่าว “ผู้ตรวจการแผ่นดิน ฟัน AOT เลือกปฏิบัติ สั่งเปิด “จุดส่งมอบสินค้า” ใน 60 วัน สมาคมดิวตี้ฟรีระบุไม่ทำฟ้องศาล" โดยเผยแพร่หนังสือด่วนที่สุด ของ สำนักงานผู้ตรวจการแผ่นดิน ที่ ผผ 08/370 ลงวันที่ 27 มีนาคม ถึงนายกสมาคมการค้าร้านค้าปลอดอากรไทย และ บริษัท ท่าอากาศยานไทย จำกัด (มหาชน) (ทอท. ) แจ้งผลการวินิจฉัย กรณีที่ นางรวิฐา พงศ์นุชิต นายกสมาคมการค้าร้านค้าปลอดอากรไทย ยื่นหนังสือร้องเรียนต่อผู้ตรวจการแผ่นดินให้พิจารณาประเด็นเปิดเสรีธุรกิจร้านค้าปลอดอากรในเมือง (Downtown Duty Free) หลังเดินหน้าเรียกร้องให้ ทอท. จัดหาพื้นที่ภายในอาคารผู้โดยสารของสนามบินนานาชาติทำจุดส่งมอบสินค้าสาธารณะ (Public Pick-up Counter) เพื่อให้ผู้ประกอบการทั่วไปทุกรายที่มีคุณสมบัติถูกต้องตามหลักเกณฑ์ที่กรมศุลกากรกำหนดได้ใช้ประโยชน์ในพื้นที่ดังกล่าวร่วมกัน

โดยผู้ตรวจการแผ่นดินได้วินิจฉัยข้อร้องเรียนของนายกสมาคมการค้าร้านค้าปลอดอากรไทยรวม 2 ประเด็น คือ กรณีที่บริษัท เซ็นทรัล ดิวตี้ ฟรี ช็อปส์ จำกัด ยื่นคำร้องต่อกรมศุลกากร ขอจัดตั้งร้านค้าปลอดอากรและคลังเก็บสินค้า แต่ได้รับแจ้งจากเจ้าหน้าที่ศุลกากร ว่า ผู้ยื่นคำขอต้องระบุพื้นที่ และที่ตั้งของจุดส่งมอบสินค้า (Pick-up Counter) ในสนามบินนานาชาติแห่งใดแห่งหนึ่งเท่านั้น ทั้งๆ ที่กฎหมายไม่ได้กำหนดให้เป็นหน้าที่ของผู้ยื่นคำขอแต่อย่างใด ซึ่งผู้ตรวจการแผ่นดิน พบว่า แบบคำขอจัดตั้งถือเป็นส่วนหนึ่งของประกาศกรมศุลกากรที่ 20/2549 ผู้ยื่นคำขอต้องแจ้งพื้นที่และที่ตั้งของจุดส่งมอบสินค้าให้กรมศุลกากรทราบ จึงไม่ปรากฏว่ากรมศุลกากรปฏิบัตินอกเหนืออำนาจหน้าที่หรือละเลยไม่ปฏิบัติหน้าที่ ตามมาตรา 13 (1) แห่ง พ.ร.บ. ประกอบฯ ดังนั้น ผู้ตรวจการแผ่นดินจึงวินิจฉัยให้ยุติการพิจารณา แต่ทั้งนี้ ในแบบคำร้องขอจัดตั้งร้านค้าปลอดอากรไม่ได้ระบุคำว่า “ต้องเป็นสนามบินนานาชาติ” อาจทำให้ผู้ประสงค์ขอจัดตั้งร้านค้าปลอดอากรเกิดความสับสน จึงขอให้กรมศุลกากรกำหนดรายละเอียดเกี่ยวกับสถานที่ตั้งของจุดส่งมอบสินค้าให้ชัดเจนไว้ในคู่มือสำหรับประชาชน เพื่อให้ผู้ประกอบการรับทราบและทำความเข้าใจก่อนมายื่นคำร้องขอจัดตั้งร้านค้าปลอดอากร

ส่วนกรณีข้อร้องเรียนที่กล่าวหา ทอท. ให้สัมปทานแก่เอกชนรายเดียวกันได้รับสัมปทานบริหารพื้นที่ภายในอาคารท่าอากาศยานดอนเมืองและสุวรรณภูมิโดยวิธีการประมูล ถือเป็นการเอื้อประโยชน์แก่เอกชนรายดังกล่าวเพื่อผูกขาดธุรกิจร้านค้าปลอดอากรในเมือง เลือกปฏิบัติ และปฏิบัติหน้าที่โดยมิชอบ หรือไม่ หลังบริษัท ล็อตเต้ ดิวตี้ ฟรี (ไทยแลนด์) จำกัด ทำหนังสือถึง ทอท. ขอเช่าพื้นที่ของท่าอากาศยานสุวรรณภูมิ (ทสภ.) และท่าอากาศยานดอนเมือง (ทดม.) เพื่อทำจุดส่งมอบสินค้า โดยท่าอากาศยานดอนเมืองทำหนังสือแจ้งบริษัท ล็อตเต้ฯ ว่า ไม่สามารถจัดสรรพื้นที่ให้ได้ ส่วนท่าอากาศยานสุวรรณภูมิไม่ได้แจ้งผลการพิจารณาให้ทราบนั้น พบว่า ในส่วนของท่าอากาศยานดอนเมือง บริษัท คิง เพาเวอร์ ดิวตี้ฟรี จำกัด ได้รับสัมปทานจาก ทอท. ประกอบกิจการจำหน่ายสินค้าปลอดอากร, จุดส่งมอบสินค้าปลอดอากร และสัญญาเช่าพื้นที่มีอายุสัมปทาน 10 ปี นับตั้งแต่วันที่ 1 ตุลาคม 2555 ถึงวันที่ 30 กันยายน 2565 โดยสัญญาดังกล่าว ทอท. ไม่มีสิทธิในการอนุญาตให้ผู้ประกอบการรายอื่นเข้ามาทำธุรกิจร้านค้าปลอดอากรและจุดส่งมอบสินค้าได้อีก ยกเว้นพื้นที่ภายในอาคารผู้โดยสาร

ขณะที่ ท่าอากาศยานสุวรรณภูมิ บริษัท คิง เพาเวอร์ สุวรรณภูมิ จำกัด ได้รับสัมปทานจาก ทอท. ในโครงการบริหารจัดการกิจกรรมเชิงพาณิชย์และสัญญาเช่าพื้นที่ ซึ่งทั้ง 2 สัญญากำลังจะครบกำหนดวันที่ 23 กันยายน 2563 โดยสัญญาระหว่าง ทอท. กับบริษัท คิง เพาเวอร์ สุวรรณภูมิ จำกัด พบว่า ทอท. อนุญาตให้บริษัท คิง เพาเวอร์ สุวรรณภูมิ เป็นผู้บริหารจัดการพื้นที่เชิงพาณิชย์ 22,046.58 ตารางเมตร ณ ท่าอากาศยานสุวรรณภูมิเพียงรายเดียว พร้อมให้สิทธิในการตั้งจุดส่งมอบสินค้าแก่บริษัท คิง เพาเวอร์ สุวรรณภูมิ เพียงรายเดียว หากผู้ประกอบการรายอื่นต้องการเปิดจุดส่งมอบสินค้าในพื้นที่ดังกล่าว ต้องได้รับความยินยอมจากบริษัท คิง เพาเวอร์ สุวรรณภูมิ ในฐานะผู้รับสัมปทานก่อน จึงจะสามารถเปิดจุดส่งมอบสินค้านั้นได้ แต่จากการตรวจสอบกลับพบว่า ที่ผ่านมา ทอท. เคยอนุญาตให้บริษัท การบินกรุงเทพ จำกัด (มหาชน) ซึ่งเป็นผู้ได้รับอนุญาตจากกรมศุลกากรให้เปิดจุดส่งมอบสินค้าจากร้านค้าปลอดอากรในเมือง มาเช่าพื้นที่กับ ทอท. เปิดจุดส่งมอบสินค้าบริเวณห้องรับรองผู้โดยสารขาออกระหว่างประเทศของบริษัทการบินกรุงเทพ ชั้น 3 ท่าอากาศยานสุวรรณภูมิ

ผู้ตรวจการแผ่นดินจึงมีความเห็นว่า กรณี ทอท. (ท่าอากาศยานดอนเมืองและสุวรรณภูมิ) กล่าวอ้างว่า ทอท. ได้อนุญาตให้ผู้ประกอบการรายเดียวเป็นผู้ตั้งจุดส่งมอบสินค้า มีลักษณะเข้าข่ายเลือกปฏิบัติ หรือเป็นการปิดกั้นเสรีทางค้า เนื่องจากจุดส่งมอบสินค้าเป็นเรื่องของการให้บริการประชาชนที่ซื้อสินค้าจากร้านค้าปลอดอากรในเมืองการให้สิทธิแก่ผู้ประกอบการรายเดียวตั้งจุดส่งมอบสินค้า เป็นการไม่อำนวยความสะดวกแก่ประชาชน และจำกัดสิทธิของผู้ประกอบการรายอื่น และไม่เป็นไปตามนโยบายส่งเสริมการลงทุนจากต่างประเทศของรัฐบาล จึงมีความเห็นว่า ทอท. ปฏิบัติ หรือละเลย ไม่ปฏิบัติหน้าที่ ก่อให้เกิดความเสียหายแก่ประชาชนอย่างไม่เป็นธรรม ตามมาตรา 13 (1) (ข) แห่ง พ.ร.บ. ประกอบรัฐธรรมนูญว่าด้วยผู้ตรวจการแผ่นดิน พ.ศ. 2552 ดังนั้น ผู้ตรวจการแผ่นดินจึงอาศัยอำนาจตามมาตรา 32 วรรค 1 แห่ง พ.ร.บ. ฉบับดังกล่าว เสนอแนะให้ ทอท. ซึ่งเป็นเจ้าของพื้นที่ พิจารณาจัดหาและกำหนดจุดส่งมอบสินค้าสาธารณะให้แก่ผู้ประกอบการร้านค้าปลอดอากรรายอื่นใช้ในการส่งมอบสินค้า ซึ่งจะก่อให้เกิดการแข่งขันอย่างเสรีภายใต้กลไกตลาด ช่วยเพิ่มทางเลือกให้กับผู้บริโภค และยังส่งผลดีต่อการพัฒนาเศรษฐกิจโดยรวม จึงขอให้ ทอท. รายงานผลการดำเนินการตามข้อเสนอแนะของผู้ตรวจการแผ่นดินให้สำนักงานผู้ตรวจการแผ่นดินทราบภายใน 60 วันด้วย

ด้าน นางรวิฐา พงศ์นุชิต นายกสมาคมการค้าร้านค้าปลอดอากรไทย เปิดเผยว่า หาก ทอท. ไม่ดำเนินการ ทางผู้ตรวจการแผ่นดินจะส่งเรื่องร้องเรียนทั้งหมด รวมทั้งคำแนะนำของผู้ตรวจการแผ่นดินดังกล่าวไปยังนายกรัฐมนตรี รัฐมนตรีว่าการกระทรวงการคลัง และรัฐมนตรีว่าการกระทรวงคมนาคม พิจารณาสั่งการให้ ทอท. จัดหาพื้นที่ในสนามบินนานาชาติ เพื่อให้ผู้ประกอบการรายอื่นใช้เป็นจุดส่งมอบสินค้าของร้านค้าปลอดอากรในเมือง และ หาก ทอท. เพิกเฉย ทางสมาคมฯ จะให้ผู้ประกอบธุรกิจร้านค้าปลอดอากรในเมือง นำคำวินิจฉัยของผู้ตรวจการแผ่นดินไปร้องขอความเป็นธรรมต่อศาลปกครองกลางและศาลอาญาต่อไป พร้อมยืนยันว่า จุดส่งมอบสินค้าไม่ใช่สัมปทาน นอกจากนี้ ทอท. ยังมีการปรับเปลี่ยนค่าตอบแทนให้ผู้ประกอบการจุดส่งมอบสินค้าที่อ้างว่าเป็นสัมปทานและต้องจ่ายให้ ทอท. อีกหลายครั้ง เช่น เดิมตามสัญญาสัมปทาน ผู้รับสัมปทานต้องจ่ายค่าตอบแทนให้ ทอท. 15% ของรายได้ ก็มีการปรับขึ้นเป็น 3% ของมูลค่าสินค้าปลอดอากรที่นำไปผ่านจุดส่งมอบสินค้า ต่อมาก็ปรับเปลี่ยนเป็น 15% ของ 3% ของมูลค่าสินค้าที่นำมาผ่านจุดส่งมอบสินค้า จากนั้นก็มีการปรับกลับมาเป็น 3% ของมูลค่าของสินค้าปลอดอากรจนถึงปัจจุบัน หากจุดส่งมอบสินค้าในสนามบินนานาชาติสุวรรณภูมิเป็นสัมปทานจริง เหตุใด ทอท. จึงให้ผู้อื่นดำเนินธุรกิจเดียวกันได้อีก นอกจากนั้น ยังมีการปรับเปลี่ยนค่าตอบแทนจากผู้รับสัมปทานอีกหลายครั้ง ทอท. ใช้อำนาจอะไรไปแก้ไขสัมปทาน ทั้งการอนุญาตให้ผู้อื่นเข้าไปดำเนินการทับซ้อนกับธุรกรรมที่อ้างว่าได้ให้สัมปทานไปแล้ว