ดอกเบี้ยขาขึ้น

โดย ประภาส ตันพิบูลย์ศักดิ์

ประธานเจ้าหน้าที่การลงทุน บริษัทหลักทรัพย์จัดการกองทุน ทาลิส จำกัด

ในบทความช่วงสองถึงสามเดือนที่ผ่านมาผมได้กล่าวถึงประเด็นเกี่ยวกับสงครามทางการค้าระหว่างจีนกับสหรัฐฯ ที่ทวีความรุนแรงขึ้นอย่างต่อเนื่องเป็นส่วนใหญ่ โดยในช่วงหลายเดือนที่ผ่านมาสหรัฐฯ ได้ทำตามคำมั่นสัญญาโดยการนำมาตรการกีดกันสินค้านำเข้าจากจีนออกมาใช้อย่างต่อเนื่อง ในขณะที่จีนก็ได้มีการโต้ตอบอย่างทันดีทันใดอย่างที่เคยขู่ไว้เช่นกัน สงครามทางการค้าระหว่างสองมหาอำนาจนี้จะยังคงเป็นปัจจัยที่เป็นความเสี่ยงต่อสภาวะเศรษฐกิจและตลาดทุนทั่วโลกในระยะข้างหน้า แต่ก็มีอีกประเด็นนึงที่เป็นที่พูดถึงมาอย่างต่อเนื่องในช่วงหลายปีที่ผ่านมา และเป็นปัจจัยที่จะมีผลต่อสภาพเศรษฐกิจและตลาดหุ้นทั่วโลกเช่นกัน ซึ่งได้แก่การขึ้นอัตราดอกเบี้ยนโยบาย (Federal Funds Rate) ของธนาคารกลางสหรัฐฯ หรือ Fed นั่นเอง ในบทความครั้งนี้ผมจะขอกล่าวถึงแนวโน้มการปรับขึ้นอัตราดอกเบี้ยของ Fed และผลกระทบที่อาจจะมีต่อตลาดหุ้นครับ

อัตราดอกเบี้ยนโยบายสหรัฐฯ นั้นได้ถูกปรับลงสู่ระดับต่ำเป็นประวัติการณ์ที่ระดับ 0.00% – 0.25% ในปลายปี 2008 หลังจาก Subprime Crisis ได้ปะทุขึ้น และได้อยู่ที่ระดับดังกล่าวนานถึง 8 ปี ก่อนที่ คณะกรรมการนโยบายการเงินของธนาคารกลางสหรัฐ หรือ FOMC ของ Fed จะตัดสินใจปรับขึ้นอัตราดอกเบี้ยเป็นครั้งแรกเมื่อเดือนธันวาคมปี 2015 สู่ระดับ 0.25% – 0.50% ภายหลังจากนั้น Fed ได้ทยอยปรับ Federal Funds Rate ขึ้นอีกหนึ่งครั้งในปี 2015 หนึ่งครั้งในปี 2016 สามครั้งในปี 2017 และ สามครั้งในช่วงที่ผ่านมาของปี 2018

อัตราดอกเบี้ยนโยบายของสหรัฐฯ ที่สูงขึ้นได้ส่งผลให้ผลตอบแทนของตราสารหนี้สหรัฐฯ ปรับตัวขึ้นเช่นกัน เห็นได้จาก Yield ของพันธบัตรอายุ 10 ปีของรัฐบาลสหรัฐฯ ที่ ณ สิ้นเดือนกันยายนอยู่ที่ 3.06% ขยับขึ้นมาจาก 2.41% ณ สิ้นปี 2017 บวกกับการแข็งค่าของเงินดอลลาร์สหรัฐฯ ในช่วงหลายเดือนที่ผ่านมา ที่สะท้อนอยู่ใน Dollar Index ที่ปรับตัวขึ้นมาจากระดับต่ำสุดของปีนี้ในเดือนกุมภาพันธ์ที่ 88.59 สู่ ระดับ 95.13 ณ สิ้นเดือนกันยายนที่ผ่านมา ซึ่งส่วนนึงควรจะเป็นผลจาก Fund Flow ที่ไหลกลับเข้าสินทรัพย์ที่อยู่ในค่าเงินดอลลาร์สหรัฐฯ

อัตราดอกเบี้ยนโยบายสหรัฐฯ คงจะอยู่ในช่วงขาขึ้นต่อไปในช่วงสองถึงสามปีข้างหน้า หากดู Dot Plot ของการสำรวจความคิดเห็นของคณะกรรมการ FOMC ล่าสุด ณ เดือนกันยายนที่ผ่านมาจะเห็นว่าเสียงข้างมากของคณะกรรมการชี้ไปที่การปรับอัตราดอกเบี้ยขึ้นอีกหนึ่งครั้งในปี 2018 นี้ สามครั้งในปี 2019 และอีกสองครั้งในปี 2020 ซึ่งจะทำให้อัตราดอกเบี้ยนโยบายของสหรัฐฯ ขยับขึ้นสู่ระดับ 3.50% - 3.75% ภายในสองปีข้างหน้า

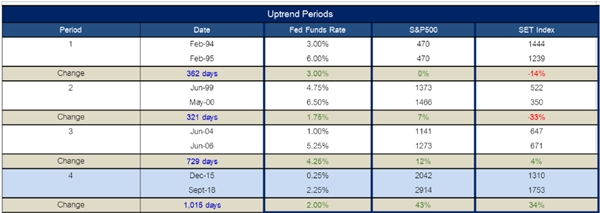

หากมองย้อนกลับไปดูช่วงเวลาในอดีตตั้งแต่ปี 1990 ที่อัตราดอกเบี้ยนโยบายของสหรัฐฯ อยู่ในช่วงขาขึ้นจะเห็นได้ว่าการขึ้นดอกเบี้ยของ Fed ในรอบนี้มีระยะเวลายาวที่สุด ตั้งแต่ปี 1990 เป็นต้นมาอัตราดอกเบี้ยนโยบายของสหรัฐฯ อยู่ในช่วงขาขึ้นอย่างชัดเจนทั้งหมดสามรอบ รอบแรกระหว่างเดือนกุมภาพันธ์ 1994 ถึงเดือนกุมภาพันธ์ 1995 รอบที่สองระหว่างเดือนมิถุนายน 1999 ถึงเดือนพฤษภาคม 2000 และรอบที่สามระหว่างเดือนมิถุนายน 2004 ถึงเดือนมิถุนายน 2006 ซึ่งเป็นครั้งที่มีระยะเวลานานที่สุดเป็นเวลาประมาณสองปี แต่การขึ้นดอกเบี้ยของ Fed ในรอบนี้ ซึ่งเริ่มตั้งแต่เดือนธันวาคมปี 2015 จนการขึ้นดอกเบี้ยครั้งล่าเมื่อวันที่ 27 กันยายน 2018 ที่ผ่านมา ก็ถือว่าเป็นระยะเวลาเกือบ ๆ สามปีเข้าไปแล้ว และหาก Fed จะปรับขึ้นดอกเบี้ยอย่างต่อเนื่องไปจนถึงปี 2020 อย่างที่คณะกรรมการส่วนใหญ่ได้คาดการณ์ไว้ จะทำให้ระยะเวลารวมของ Trend ดอกเบี้ยขาขึ้นรอบนี้นานกว่าสี่ปีเลยทีเดียว

แล้วการปรับขึ้นอัตราดอกเบี้ยนโยบายของสหรัฐฯ จะส่งผลกระทบอย่างไรต่อตลาดทุนบ้าง? หากมองย้อนหลังกลับไปดูการปรับขึ้นดอกเบี้ยของ Fed สามครั้งที่ผ่านมาจะเห็นว่าดัชนี S&P500 ได้ขยับตัวในกรอบแคบหรือปรับตัวขึ้นทุกครั้ง ซึ่งสอดคล้องกับเศรษฐกิจสหรัฐฯ ที่อยู่ในช่วงการขยายตัว ในขณะเดียวกันตลาดหุ้นไทยนั้นได้ปรับตัวลงอย่างมีนัยถึงสองครั้งในช่วงที่ดอกเบี้ยนโยบายสหรัฐฯ อยู่ในช่วงขาขึ้น อย่างไรก็ตามช่วงเวลาดังกล่าวก็เป็นช่วงที่ไทยต้องเผชิญกับวิกฤติหรือสภาพเศรษฐกิจที่ไม่สดใสนัก โดยตั้งแต่ Fed ทำการปรับดอกเบี้ยขึ้นในครั้งนี้ตลาดหุ้นไทยก็ได้ขยายตัวอย่างมีนัย แน่นอนว่าการขึ้น Federal Funds Rate เป็นหนึ่งในหลายปัจจัยที่มีผลกระทบต่อดัชนี SET แต่การขยับตัวขึ้นของอัตราดอกเบี้ยนโยบายสหรัฐฯ อย่างต่อเนื่องในช่วงหนึ่งถึงสองปีข้างหน้าคงจะสร้างความผันผวนต่อตลาดหุ้นทั่วโลก รวมถึงตลาดหุ้นไทย โดยไม่น้อยครับ